數據與戰略雙解讀:“十五五”集成電路如何重塑中國芯未來?

中商情報網訊:集成電路已徹底脫離單純的商業范疇,演變為大國博弈底層的“硅基國運戰”。“十五五”期間,集成電路被置于新質生產力的核心位置,未來前景可期。

一、中國“十五五”超常規謀劃布局集成電路產業

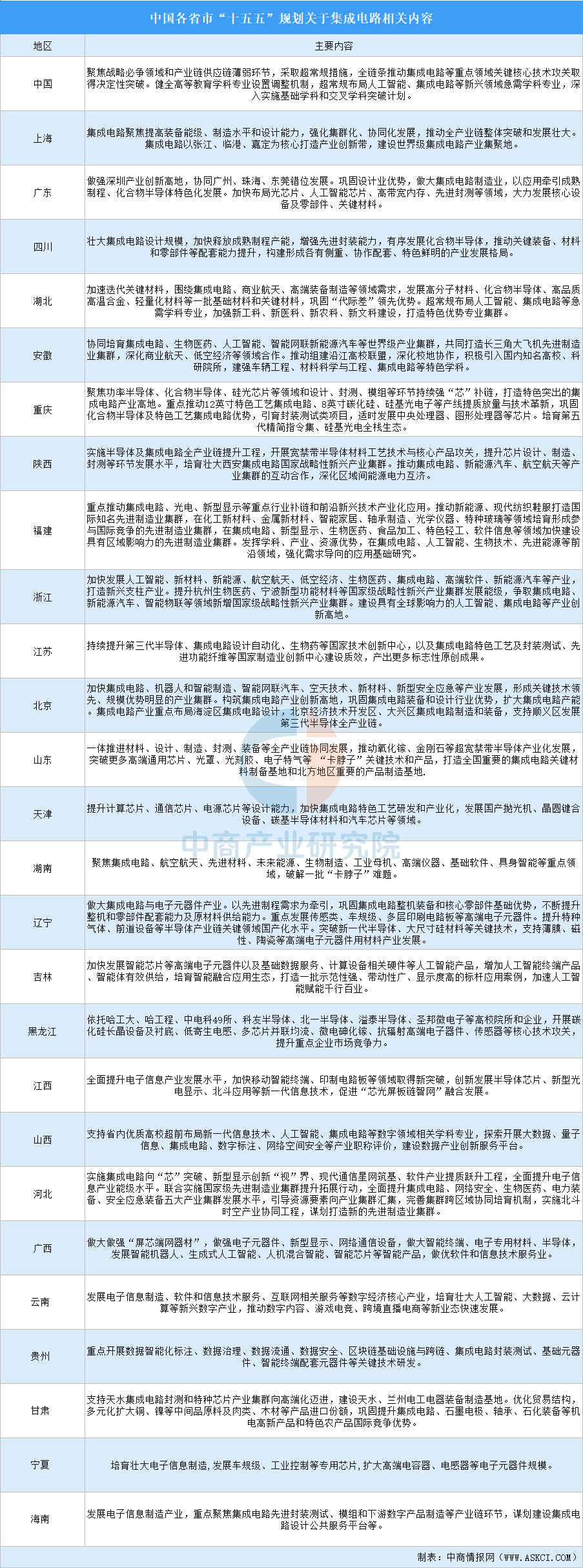

集成電路是現代信息社會的核心基石,對經濟高質量發展、國家安全和產業升級具有極其重要的戰略意義。對此,從國家到地方,集成電路在“十五五”規劃里不再是普通產業賽道,而是被當作“戰略必爭領域+產業鏈供應鏈薄弱環節”的第一梯隊來打:中國“十五五”規劃綱要明確提出對集成電路等重點領域“采取超常規措施、全鏈條推動關鍵核心技術攻關取得決定性突破”,并把集成電路人才與創新體系也納入"超常規布局"的邏輯閉環。沿著這一頂層設計,各省市基本都在用"強鏈—補鏈—特色化"的超常規節奏搶位。

資料來源:中商產業研究院整理

二、中國集成電路產業現狀

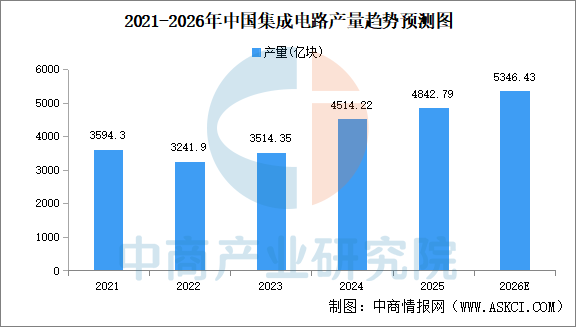

1.中國集成電路產量

近年來,中國集成電路產量呈現強勁增長態勢。中商產業研究院發布的《2026-2031年中國集成電路市場調研及發展趨勢預測報告》顯示,2025年中國集成電路產量4842.79億塊,同比增長10.9%,創歷史新高。2026年1-4月,中國集成電路產量1769.7億塊,同比增長24.7%。中商產業研究院分析師預測,2026年中國集成電路產量將達5346.43億塊。

數據來源:中商產業研究院數據庫

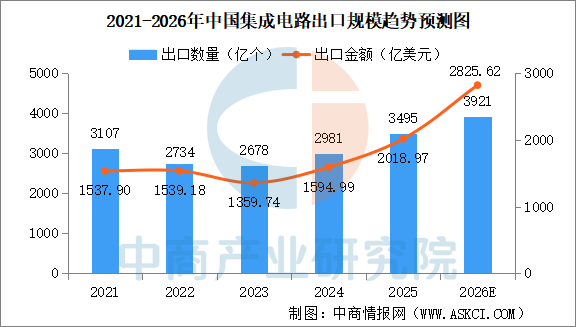

2.集成電路出口

近年來,中國集成電路出口規模呈現增長態勢。2025年中國集成電路出口量3495億個,同比增長17.4%。集成電路出口金額2018.97億美元,同比增長26.8%,連續第二年同比增長,出口額首次突破2000億美元大關,創歷史新高。進入2026年,出口增長進一步加速。2026年1-4月,中國集成電路出口量1170.3億個,同比增長10.6%。出口金額1035.35億美元,同比增長83.7%。中商產業研究院分析師預測,2026年中國集成電路出口量3921億個,出口金額2825.62億美元。

數據來源:中商產業研究院數據庫

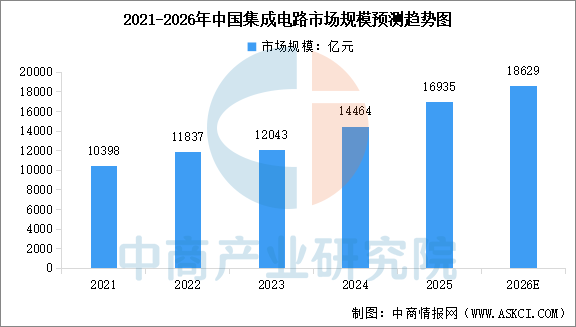

3.集成電路市場規模

中國集成電路產業快速發展,市場規模持續擴大。中商產業研究院發布的《2026-2031年中國集成電路行業發展趨勢與投資格局研究報告》顯示,中國集成電路市場規模從2021年的1.04萬億元增至2024年的1.45萬億元,期間復合年增長率達到11.6%,2025年市場規模約為1.69萬億元。中商產業研究院分析師預測,2026年中國集成電路市場規模將達到1.86萬億元。

數據來源:中商產業研究院整理

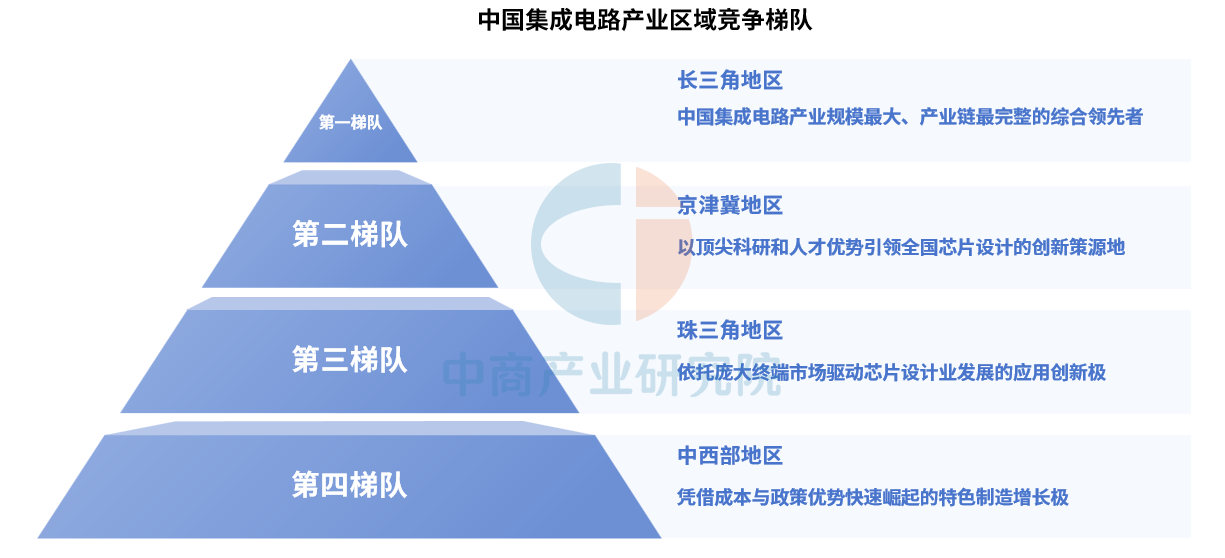

4.集成電路產業區域競爭梯隊

中國集成電路產業已形成清晰的區域發展格局:長三角作為產業鏈最完整的綜合領先者,占據龍頭地位;京津冀憑借頂尖科研成為創新策源地;珠三角依托市場需求驅動應用創新;中西部地區則以特色制造快速崛起,四大梯隊通過差異化競爭與協同合作,共同構建了中國集成電路產業的多極發展生態。

資料來源:中商產業研究院整理

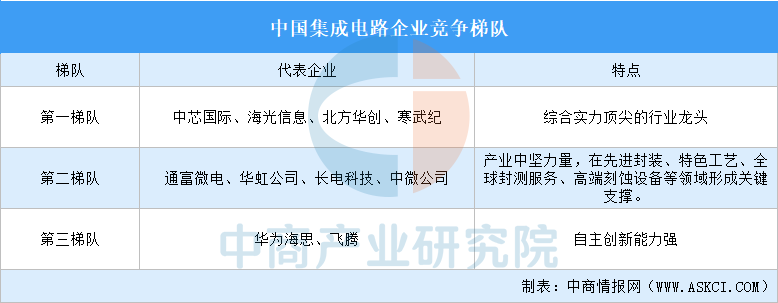

5.集成電路競爭格局

中國集成電路產業已形成層次分明的競爭梯隊體系。第一梯隊為綜合實力頂尖的行業龍頭,主要包括中芯國際、海光信息、北方華創、寒武紀等。第二梯隊為產業中堅力量,如通富微電、華虹公司、長電科技、中微公司等,在先進封裝、特色工藝、全球封測服務、高端刻蝕設備等領域形成關鍵支撐。第三梯隊包括華為海思、飛騰等自主創新企業。

資料來源:中商產業研究院整理

三、中國集成電路產業前景分析

1.國產替代加速

當前全球供應鏈不確定性加劇,中國集成電路產業在國產替代浪潮中正迎來歷史性機遇。從成熟制程芯片到關鍵設備、材料及EDA工具,國內企業已在中低端領域逐步站穩腳跟,并開始向高端市場滲透。政策端持續加碼,大基金與地方產業資本協同發力,推動晶圓制造、封裝測試等環節的本土化配套率快速提升。盡管在先進制程、高端光刻機等領域仍有差距,但國產替代已從“概念”進入“實效驗證”階段,未來三年有望在存儲芯片、MCU、模擬芯片等領域實現顯著份額突破,為產業構建安全可控的內循環底座。

2.AI算力驅動需求新范式

生成式AI的爆發正重塑全球算力格局,也為中國集成電路產業開辟了強勁的增長新賽道。從云端訓練芯片(GPU、TPU、NPU)到邊緣側推理芯片(AISoC、存算一體架構),再到HBM高帶寬存儲器與Chiplet先進封裝,AI全棧算力需求呈指數級攀升。國內頭部AI芯片設計企業已實現從“可用”到“基本好用”的跨越,并圍繞國產工藝進行定制化架構創新。同時,AI向自動駕駛、智能機器人、AIoT等垂直場景滲透,將驅動海量低功耗、高能效比芯片的定制化開發。這一由算法革命牽引的硬件迭代周期,有望幫助中國集成電路產業擺脫“跟隨式”發展慣性,形成以應用定義芯片的新范式。

3.全球市場潛力大

中國集成電路產業長期深度融入全球分工,未來前景既非封閉內循環,也不能簡單復制傳統全球化路徑。一方面,中國作為全球最大半導體消費市場(年進口額超3000億美元),依然是國際龍頭企業無法放棄的戰略腹地,這為國內企業通過合資、跨境技術合作、供應鏈互嵌等柔性方式參與全球競爭提供了窗口。另一方面,地緣政治下的出口管制與“小院高墻”策略,迫使中國產業加快構建非對稱優勢——在成熟制程、硅光集成、第三代半導體等賽道形成成本與產能護城河,同時依托新能源汽車、光伏、工業控制等下游強勢產業反向定義芯片標準。未來五年,中國有望從“全球工廠”轉向“全球創新伙伴”,通過RCEP、“一帶一路”芯片產能協作等渠道,重構多元化的全球市場生態位。

4.自主創新與產業鏈深度協同

集成電路產業的長期競爭力,歸根結底取決于自主創新的深度與全鏈條協同的效率。當前國內已在RISC-V開源架構、新型存儲(RRAM、MRAM)、二維半導體材料等前沿領域形成原創技術儲備,部分方向實現國際并跑。但破解“卡脖子”問題的關鍵,不僅在于單項技術突破,更在于設計-制造-封測-裝備-材料各環節之間的系統化協同。近年來,國內IDM模式的局部回歸、“聯盟式”聯合攻關項目(如“芯火”平臺)、以及下游系統廠商向上游芯片定制滲透的趨勢,正在打破長期存在的“設計與工藝割裂”頑疾。展望未來,只有形成以龍頭企業為牽引、專精特新企業為支撐、產學研深度融合的生態共同體,并配套高容忍度的長期資本與人才新政,才能真正將創新勢能轉化為產業勝勢,支撐中國集成電路邁向自主可控的高質量發展道路。