2026年中國鋰電材料行業市場前景預測研究報告(簡版)

中商情報網訊:鋰電材料行業正處于需求復蘇、技術突破與資本涌入共振的節點。儲能市場的爆發為行業提供了強勁增長引擎,而固態電池、鈉離子電池等新技術路線的產業化突破,正在重塑未來的競爭格局。同時,經歷深度調整后,部分關鍵材料的供需關系趨于緊張,行業整體盈利水平有望迎來修復。

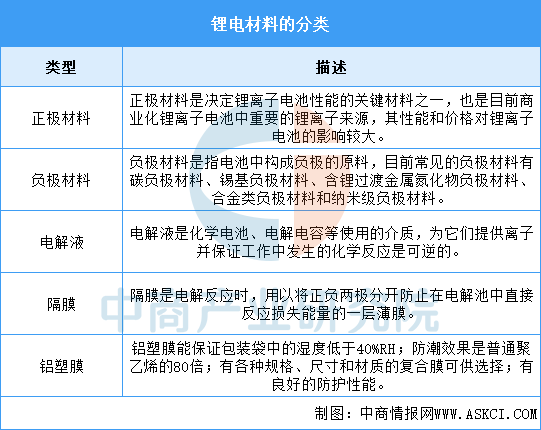

一、鋰電材料定義

鋰電材料是指為鋰電池的生產過程中所需的各種原材料,能夠決定電池的性能、安全性、壽命和成本。目前,鋰電材料主要包括正極材料、負極材料、電解液、隔膜、鋁塑膜等。

資料來源:中商產業研究院整理

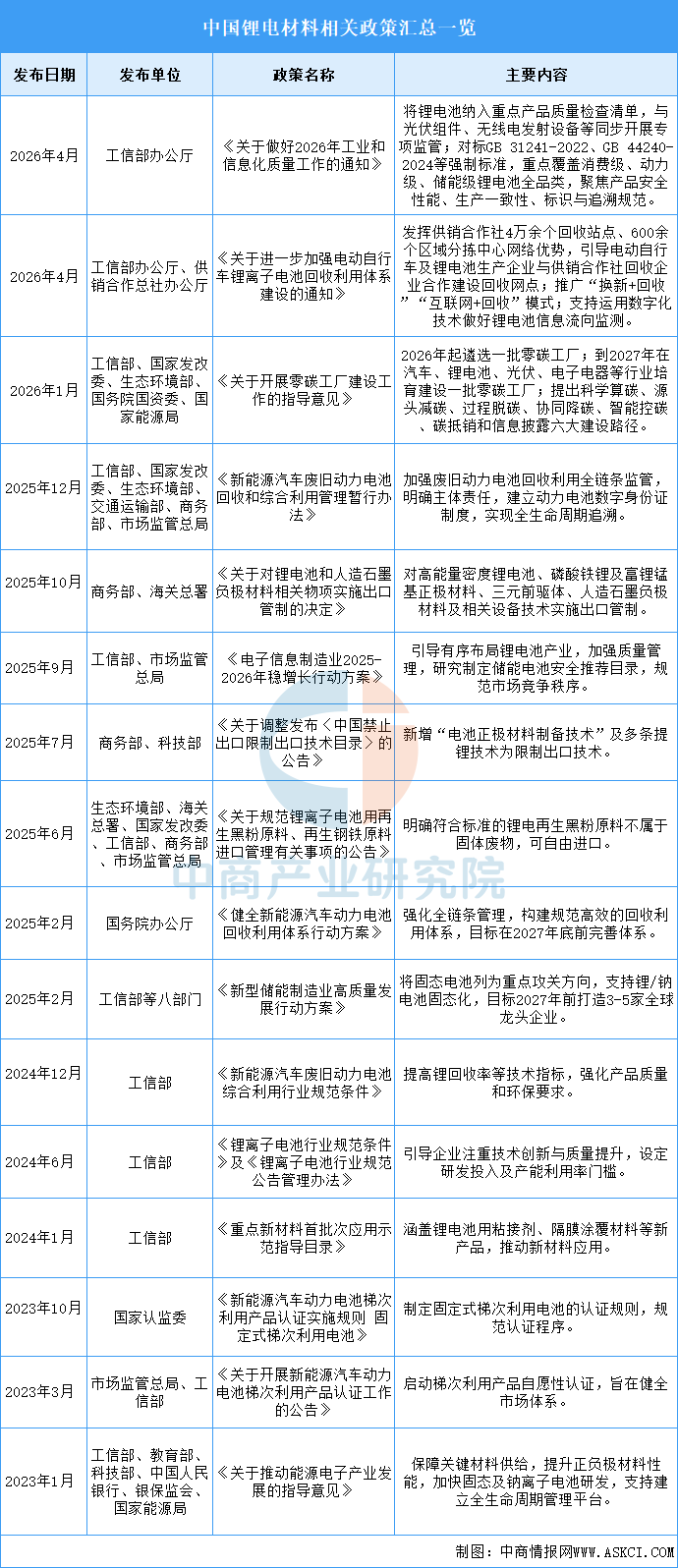

二、鋰電材料行業發展政策

近年來,中國鋰電材料行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵鋰電材料行業發展與創新,《關于做好2026年工業和信息化質量工作的通知》《關于進一步加強電動自行車鋰離子電池回收利用體系建設的通知》《關于開展零碳工廠建設工作的指導意見》等產業政策為鋰電材料行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

三、鋰電材料行業發展現狀

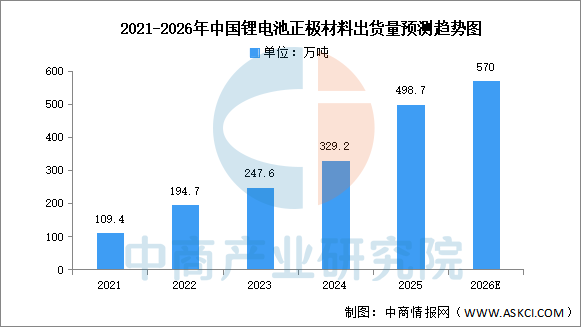

1.正極材料

(1)出貨量

正極材料是決定電池性能的關鍵因素,儲能電池正極材料主要包括磷酸鐵鋰、三元材料、錳酸鋰和鈷酸鋰等。中商產業研究院發布的《2026-2031年中國正極材料行業前景與市場趨勢洞察專題研究報告》顯示,2025年中國正極材料總體出貨量達到498.7萬噸,同比增長51.5%,其中磷酸鐵鋰正極材料出貨量占比提升至79.1%。中商產業研究院分析師預測,2026年中國正極材料出貨量將達570萬噸。

數據來源:EVTank、中商產業研究院整理

(2)競爭格局

2025年,從企業出貨量來看,中國磷酸鐵鋰正極材料企業湖南裕能以超過100萬噸的出貨量遙遙領先,已經連續多年排名行業第一,萬潤能源取代德方納米排名行業第二,四川協鑫和安達科技取代金堂時代和融通高科進入前十。

中國三元材料企業出貨量前十的企業包括南通瑞翔、天津巴莫、容百科技、廣東邦普、五礦新能、當升科技、廈鎢新能、貝特瑞、陜西紅馬和宜賓鋰寶。其中南通瑞翔依靠中鎳高電壓產品以接近20萬噸的出貨量排名行業第一,天津巴莫依靠高鎳產品出貨量的拉動其出貨量排名提升至行業第二,容百科技出貨量則同比下滑接近20%導致其排名下滑至行業第三,成為2025年度同比下滑幅度最大的三元正極材料企業。

數據來源:EVTank、中商產業研究院整理

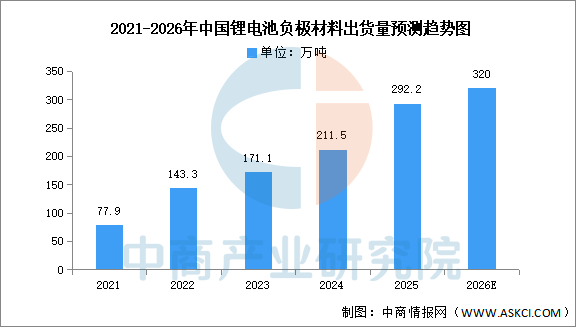

2.負極材料

(1)出貨量

儲能電池負極材料主要包括人造石墨、天然石墨、硅碳等,其中人造石墨技術不斷成熟,成為主流選擇。中商產業研究院發布的《2026-2031年中國負極材料行業市場深度分析及發展趨勢預測報告》顯示,2025年中國負極材料出貨量達到292.2萬噸,同比增長38.1%,增速相對于2024年提升14.5個百分點。從負極材料出貨量結構來看,人造石墨負極材料出貨量占比提升至86.9%達到254.0萬噸。中商產業研究院分析師預測,2026年中國負極材料出貨量有望突破300萬噸。

數據來源:EVTank、中商產業研究院整理

(2)競爭格局

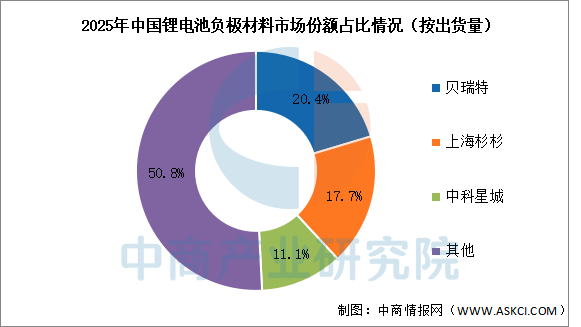

2025年負極材料企業出貨量排名前三的企業依然是貝特瑞、上海杉杉和中科星城,其全年出貨量分別為59.5萬噸、51.8萬噸和37.3萬噸,三家企業合計市場份額達到50.9%。

數據來源:EVTank、中商產業研究院整理

3.電解液

(1)出貨量

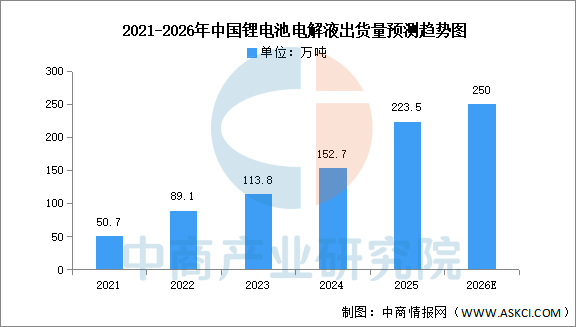

電解液作為電池中離子傳輸的載體,主要由鋰鹽和有機溶劑組成。中商產業研究院發布的《2026-2031年中國電解液行業市場前景預測與發展趨勢研究報告》顯示,2025年中國電解液實際出貨量達到223.5萬噸,在全球電解液市場占比提升至93.05%。中商產業研究院分析師預測,到2026年中國電解液出貨量有望達250萬噸。

數據來源:EVTank、中商產業研究院整理

(2)競爭格局

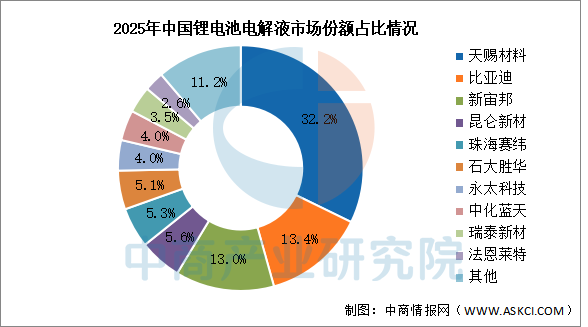

2025年,中國鋰電池電解液市場中,天賜材料以72萬噸的出貨量排名第一,其市場份額提升至32.2%,已經連續十年排名全球第一。其余前五企業包括比亞迪、新宙邦、昆侖新材和珠海賽緯,市場份額分別為13.4%、13%、5.6%和5.3%。

數據來源:EVTank、中商產業研究院整理

4.隔膜

(1)出貨量

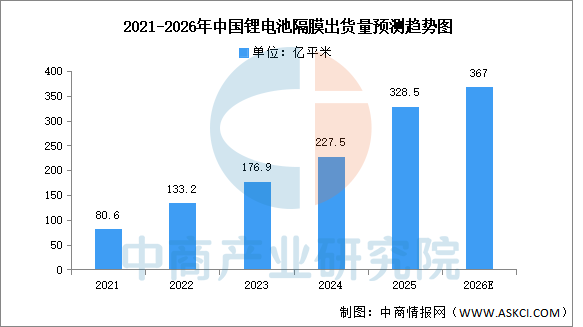

中商產業研究院發布的《2026-2031年中國隔膜行業市場深度分析及發展趨勢預測報告》數據顯示,2025年中國鋰離子電池隔膜總體出貨量達到328.5億平米,同比增長44.4%。中商產業研究院分析師預測,到2026年,中國鋰電池隔膜出貨量有望達367億平米。

數據來源:EVTank、中商產業研究院整理

(2)重點企業分析

2025年,上海恩捷市場份額仍超過30%,河北金力取代星源材質排名行業第二。四川卓勤出貨量以超過100%的同比增速排名到行業第八,增長勢頭較猛。進入中國TOP10的企業名單還包括:中材科技、江蘇厚生、惠強新材、中興新材、藍科途和恒力石化,其中恒力石化為2025年新上榜企業。TOP10的門檻由2024年的4億平米提升至2025年的6億平米。

資料來源:EVTank、中商產業研究院整理

四、鋰電材料行業重點企業

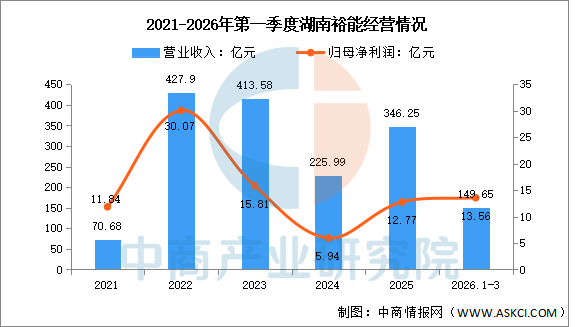

1.湖南裕能

湖南裕能新能源電池材料股份有限公司的主營業務是鋰離子電池正極材料研發、生產和銷售。湖南裕能的主要產品是磷酸鹽正極材料。

2026年第一季度實現營業收入149.65億元,同比增長121.31%;實現歸母凈利潤13.56億元,同比增長1342.55%。

數據來源:中商產業研究院整理

2.南通瑞翔

南通瑞翔新材料有限公司成立于2006年,是甘肅金川集團下屬控股的高新技術企業,專注于新能源材料研發、制造與銷售。公司主要產品涵蓋三元材料、錳酸鋰、磷酸鐵鋰等正極材料,廣泛應用于動力電池、儲能電池及消費電池領域。截至2025年,公司規劃年產能達45萬噸,擁有發明專利40余項,產品進入國際主流車企供應鏈。

在產能方面,公司一方面在南通基地推進年產10萬噸新型動力電池正極材料項目及3000噸高性能產線技改;另一方面,通過集團在蘭州新區的金麟鋰電項目,實現了10萬噸磷酸鐵鋰產能的落地,正式切入磷酸鐵鋰賽道,形成了三元與磷酸鐵鋰并重的產品矩陣。同時,公司積極與上游供應商建立戰略合作,以保障關鍵原料的穩定供應。總體而言,南通瑞翔正通過技術深耕、產能擴張和供應鏈協同,鞏固其在正極材料行業的頭部地位。

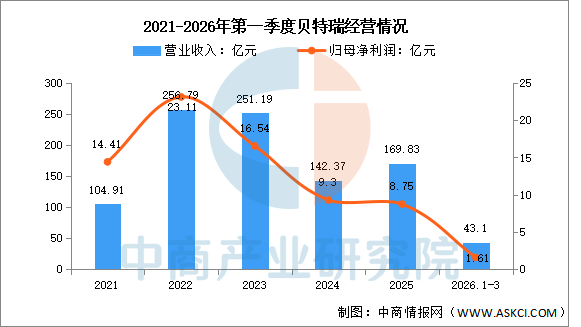

3.貝特瑞

貝特瑞新材料集團股份有限公司的主營業務是鋰離子電池負極材料、正極材料及先進新材料的研發、生產和銷售。公司的主要產品是鋰離子電池負極材料、正極材料。

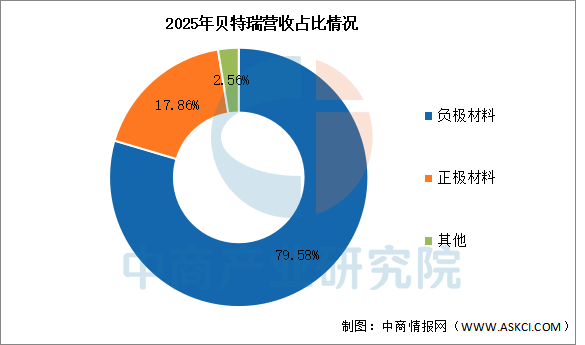

2026年第一季度實現營業收入43.1億元,同比增長27.06%;實現歸母凈利潤1.61億元,同比下降8.52%。2025年主營產品包括負極材料、正極材料,營收分別占整體的79.58%、17.86%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

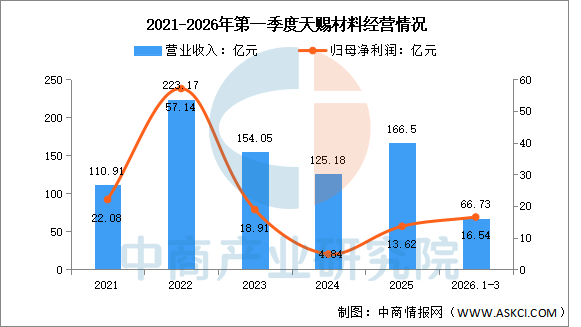

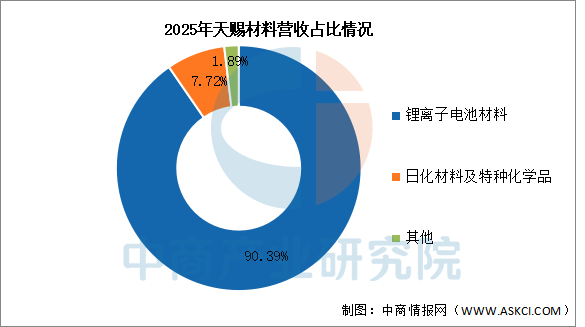

4.天賜材料

廣州天賜高新材料股份有限公司的主營業務是精細化工新材料的研發、生產和銷售。天賜材料的主要產品是鋰離子電池材料、日化材料及特種化學品。

2026年第一季度實現營業收入66.73億元,同比增長91.26%;實現歸母凈利潤16.54億元,同比增長1002.67%。2025年主營產品包括鋰離子電池材料、日化材料及特種化學品,營收分別占整體的90.39%、7.72%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

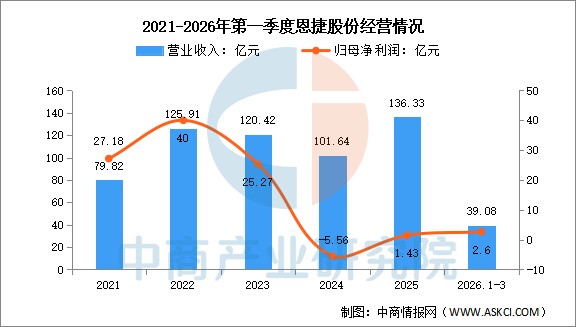

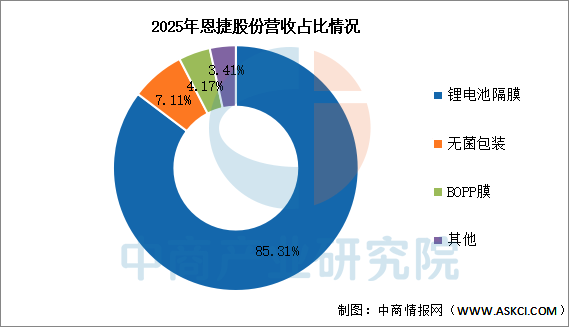

5.恩捷股份

上海恩捷?通常指?上海恩捷新材料科技有限公司?,總部位于上海浦東,主要做?鋰電池隔離膜?的研發和生產,是全球該行業的龍頭企業。云南恩捷新材料(集團)股份有限公司的主營業務是鋰離子電池隔膜產品的研發以及無菌包裝業務。恩捷股份的主要產品是鋰電池隔離膜、BOPP薄膜、無菌包裝。

2026年第一季度實現營業收入39.08億元,同比增長43.2%;實現歸母凈利潤2.6億元,同比增長900%。2025年主營產品包括鋰電池隔膜、無菌包裝、BOPP膜,營收分別占整體的85.31%、7.11%、4.17%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、鋰電材料行業發展前景

1.技術創新驅動性能突破

行業正聚焦于高能量密度、高安全性、長循環壽命及低成本等核心目標,持續攻關新一代正極材料(如高鎳、富鋰錳基)、硅基負極、固態電解質、新型隔膜等前沿技術。持續不斷的技術創新,幫助鋰電材料行業突破現有性能瓶頸,滿足電動汽車對更長續航、更快充電的需求,以及儲能領域對更高安全性和經濟性的要求,從而推動整個電池技術代際的演進,保持產業在全球競爭中的技術領先地位。

2.下游應用拓展需求空間

隨著電動汽車的全面普及、儲能電站的大規模建設,以及電動工具、兩輪車、消費電子等市場的穩定增長,鋰電池的應用場景正以前所未有的速度和廣度擴張。這些多元化且快速增長的下游市場,為鋰電材料行業創造了層次豐富、持續旺盛的需求,幫助行業企業擺脫對單一市場的依賴,激勵其針對不同應用場景開發差異化、定制化的材料體系,確保了行業發展的廣闊空間與強大韌性。

3.政策戰略引導產業方向

國家將新能源汽車和儲能產業列為戰略性新興產業,通過頂層規劃、研發支持、標準制定與市場推廣等組合政策,為鋰電材料的發展提供了清晰的路線圖和強有力的支持。明確的政策導向與戰略扶持,幫助行業凝聚發展共識,引導資本、人才等要素向關鍵材料技術攻關和產業化方向集中,避免了盲目投資和低水平重復建設,為產業鏈的健全與升級營造了穩定、有利的宏觀環境。