2026年中國(guó)電動(dòng)重卡市場(chǎng)現(xiàn)狀及發(fā)展前景預(yù)測(cè)分析(圖)

關(guān)鍵詞: 電動(dòng)重卡 市場(chǎng)

中商情報(bào)網(wǎng)訊:電動(dòng)重卡指的是用電驅(qū)動(dòng)替代傳統(tǒng)燃油驅(qū)動(dòng)的重型卡車。在當(dāng)前燃油價(jià)格居高不下的前提下,采用電力驅(qū)動(dòng)的車輛運(yùn)行成本存在一定程度的下降,能耗成本為燃油車的三分之一左右,經(jīng)濟(jì)效益相對(duì)明顯。

市場(chǎng)現(xiàn)狀

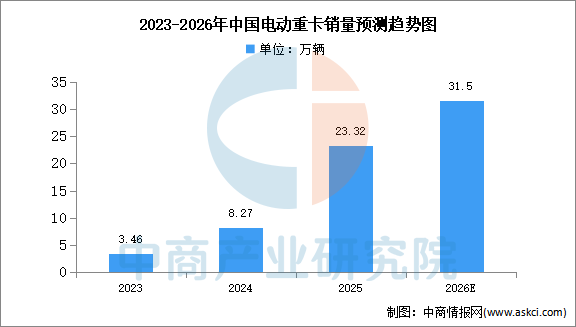

1.銷量

受益于老舊營(yíng)運(yùn)貨車報(bào)廢更新補(bǔ)貼政策刺激、經(jīng)濟(jì)性優(yōu)勢(shì)凸顯、技術(shù)成熟度提升等因素影響,中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)重卡產(chǎn)業(yè)需求預(yù)測(cè)及發(fā)展趨勢(shì)前瞻報(bào)告》顯示,2025年中國(guó)電動(dòng)重卡市場(chǎng)呈現(xiàn)爆發(fā)式增長(zhǎng)態(tài)勢(shì),全年累計(jì)銷量達(dá)23.32萬(wàn)輛,同比增長(zhǎng)181.9%。整個(gè)重卡行業(yè)的電動(dòng)化飆升至20.5%,較24年上升11.3%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)電動(dòng)重卡銷量將進(jìn)一步增長(zhǎng)至31.5萬(wàn)輛。

數(shù)據(jù)來(lái)源:EVTank、中商產(chǎn)業(yè)研究院整理

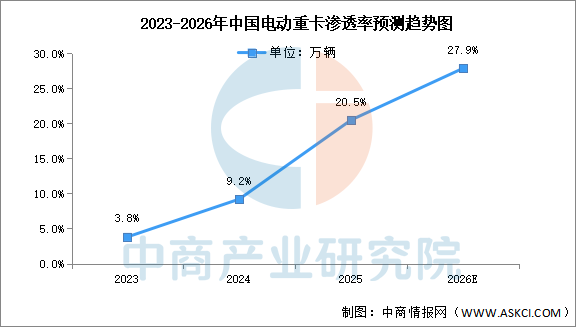

2.滲透率

目前重卡電動(dòng)化已從導(dǎo)入期邁入規(guī)模化增長(zhǎng)階段,成為繼乘用車之后新能源滲透最快的細(xì)分場(chǎng)景。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)重卡產(chǎn)業(yè)需求預(yù)測(cè)及發(fā)展趨勢(shì)前瞻報(bào)告》顯示,2025年中國(guó)電動(dòng)重卡滲透率達(dá)20.5%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),到2026年中國(guó)電動(dòng)重卡滲透率將進(jìn)一步增長(zhǎng)至27.9%。

數(shù)據(jù)來(lái)源:EVTank、中商產(chǎn)業(yè)研究院整理

發(fā)展前景

1.政策強(qiáng)力驅(qū)動(dòng)應(yīng)用場(chǎng)景落地

國(guó)家及地方層面針對(duì)商用車的新能源化出臺(tái)了明確的路線圖與時(shí)間表,特別是在港口、礦山、城市建設(shè)等封閉或固定線路場(chǎng)景,對(duì)柴油重卡的替換提出了強(qiáng)制性或鼓勵(lì)性要求。同時(shí),“雙碳”目標(biāo)下的環(huán)保壓力促使鋼鐵、煤炭等大型企業(yè)將運(yùn)輸車隊(duì)的電動(dòng)化納入減排規(guī)劃。這種自上而下的政策推力與自下而上的企業(yè)社會(huì)責(zé)任需求相結(jié)合,為電動(dòng)重卡創(chuàng)造了明確的初期市場(chǎng)入口和批量訂單,幫助行業(yè)跨越從技術(shù)驗(yàn)證到商業(yè)示范的關(guān)鍵門檻。

2.核心技術(shù)突破提升產(chǎn)品競(jìng)爭(zhēng)力

行業(yè)正聚焦于提升動(dòng)力電池的能量密度、循環(huán)壽命與安全性,以應(yīng)對(duì)重卡長(zhǎng)續(xù)航、高負(fù)荷、惡劣工況的嚴(yán)苛要求。同時(shí),大功率充電、換電模式的創(chuàng)新以及電驅(qū)動(dòng)橋集成化技術(shù)的進(jìn)步,正系統(tǒng)性解決用戶對(duì)續(xù)航焦慮、運(yùn)營(yíng)效率和經(jīng)濟(jì)性的核心關(guān)切。持續(xù)的核心技術(shù)攻關(guān),幫助電動(dòng)重卡產(chǎn)品在總擁有成本上逐步逼近甚至在某些場(chǎng)景下優(yōu)于柴油重卡,從根本上增強(qiáng)了其市場(chǎng)吸引力,為大規(guī)模商業(yè)化推廣掃除了最根本的性能與成本障礙。

3.商業(yè)模式創(chuàng)新降低用戶門檻

針對(duì)電動(dòng)重卡初始購(gòu)置成本高的痛點(diǎn),行業(yè)積極探索并推廣“車電分離”的換電模式、融資租賃、電池銀行等創(chuàng)新商業(yè)模式。這些模式將車輛資產(chǎn)與電池資產(chǎn)分離,大幅降低了用戶的一次性投入,并通過(guò)能源服務(wù)的形式讓運(yùn)營(yíng)成本更清晰可控。靈活創(chuàng)新的商業(yè)模式,幫助行業(yè)化解了價(jià)格敏感型物流用戶的最大顧慮,使得電動(dòng)重卡的經(jīng)濟(jì)性優(yōu)勢(shì)得以提前顯現(xiàn),加速了在干線運(yùn)輸、城市配送等更廣泛場(chǎng)景的滲透。

- 2026年中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)前景及投資研究報(bào)告(簡(jiǎn)版)04-23

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24