2026年中國鋰電銅箔市場現狀及發展前景預測分析(圖)

中商情報網訊:鋰電銅箔是鋰電池負極活性物質的載體和集流體,承擔電子收集與傳導功能,其厚度普遍小于200微米。

市場現狀

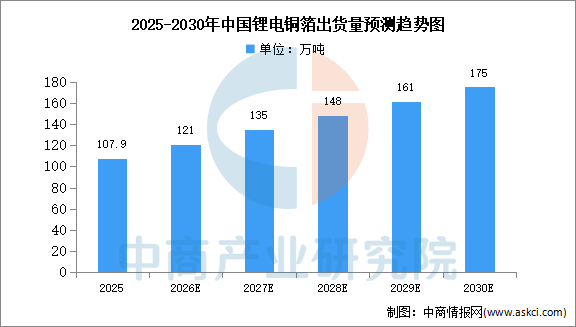

1.中國出貨量

中商產業研究院發布的《2026-2031年中國鋰電銅箔行業深度研究及發展前景投資預測分析報告》顯示,2025年中國鋰電銅箔出貨量約達107.9萬噸,占全球出貨量的82.9%。中商產業研究院分析師預測,到2026年,中國鋰電銅箔出貨量將增長至121萬噸,到2030年有望達175萬噸。

數據來源:EVTank、中商產業研究院整理

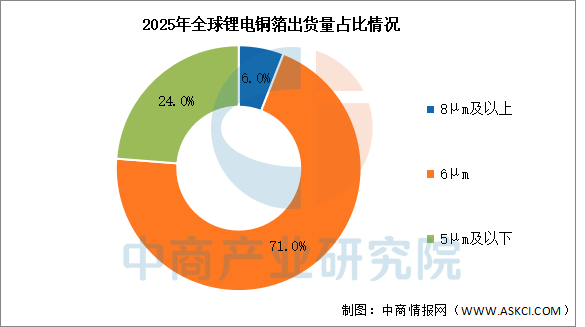

2.市場結構

從產品結構來看,2025年鋰電銅箔產品結構發生顯著變化,8μm產品占比大幅收縮,6μm產品仍為當前主流,占比超過70%,5μm及4.5μm超薄產品占比已提升至24%,主要由于全球銅價持續走高,鋰電池企業為降低銅材成本,兼顧提升電池能量密度,對超薄銅箔的需求持續激增。

數據來源:EVTank、中商產業研究院整理

發展前景

1.極薄化技術提升電池能量密度

中國鋰電銅箔行業正持續攻關極薄銅箔的規模化生產技術,致力于將銅箔厚度從主流的6微米向4.5微米、甚至更薄的規格推進。更薄的銅箔意味著在電池有限的空間內可以填充更多的活性材料,從而直接提升電池的能量密度。這種對極致薄化的追求,幫助行業滿足下游電池廠商對高能量密度電池的迫切需求,是推動動力電池性能持續進步的關鍵材料環節之一,鞏固了其在高端電池供應鏈中的核心地位。

2.產業鏈協同保障供應穩定

行業與上游陰極銅供應商、銅箔生產設備商,以及下游鋰電池制造商形成了緊密的協同關系。通過建立長期戰略合作、共同研發定制化產品、共享產能與需求信息,構建了穩定高效的供應鏈體系。這種深度的產業鏈協同,幫助鋰電銅箔企業更精準地規劃產能,降低原材料價格波動帶來的風險,確保對電池客戶大規模、穩定且高品質的供應,是行業應對激烈市場競爭和產能周期性波動的壓艙石。

3.多元化應用拓展市場空間

除了占據主流的動力電池領域,鋰電銅箔在儲能電池、消費電子電池、電動工具、以及新興的鈉離子電池等領域都展現出廣泛的應用潛力。不同應用場景對銅箔的性能、成本要求各異,為產品差異化發展提供了舞臺。這種下游應用的多元化拓展,幫助行業降低對單一市場波動的敏感性,激勵企業開發針對不同細分市場的專用產品,從而獲得更均衡、更具韌性的增長結構。