2025年中國自美國直接進(jìn)口半導(dǎo)體設(shè)備額下降34%至20億美元,為2017年以來最低水平

關(guān)鍵詞: 半導(dǎo)體設(shè)備 應(yīng)用材料 進(jìn)口 美國

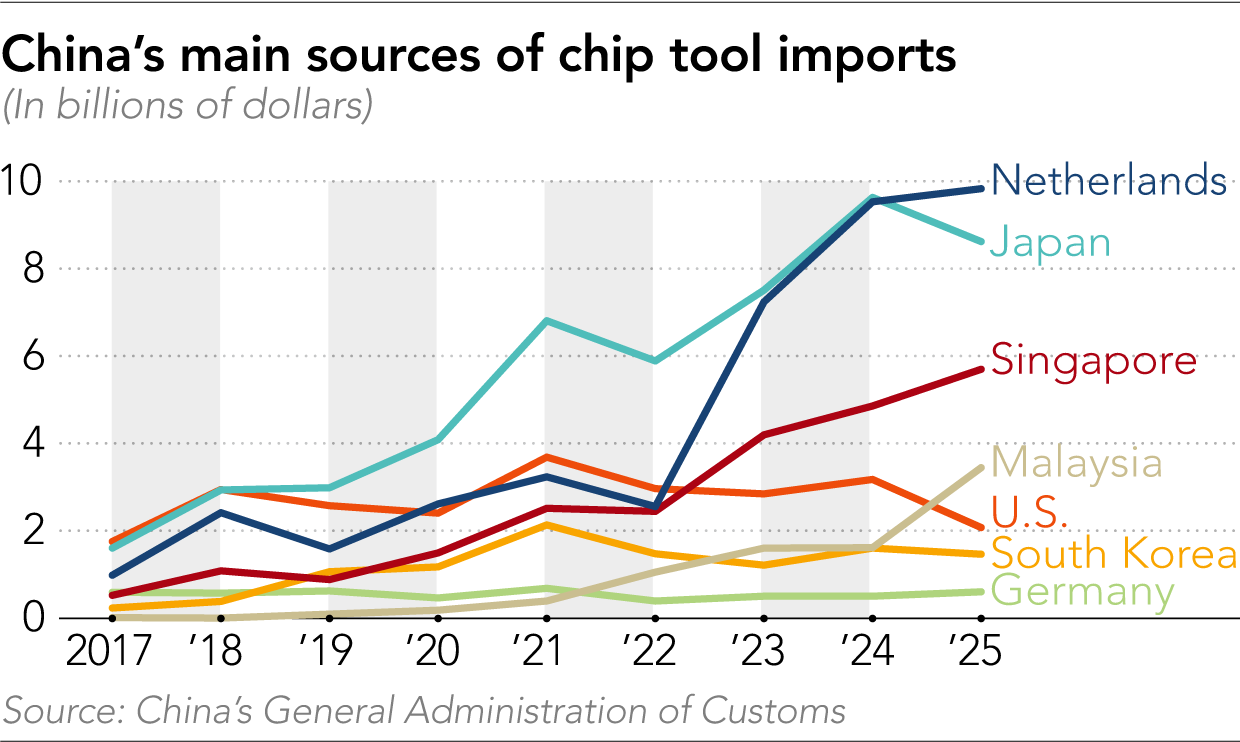

日本機(jī)構(gòu)的一項(xiàng)分析顯示,2025年中國從馬來西亞和新加坡進(jìn)口的半導(dǎo)體制造設(shè)備大幅增長,已超過自美國的進(jìn)口額;而美國對華相關(guān)出口則降至八年來最低水平。

盡管荷蘭和日本仍是中國半導(dǎo)體關(guān)鍵設(shè)備的主要海外來源(按發(fā)貨地計(jì)算),但來自這兩個(gè)東南亞國家的進(jìn)口額創(chuàng)下新高:新加坡達(dá)到57億美元,同比增長超過17%;馬來西亞為34億美元,較2024年翻倍以上。

與此同時(shí),來自美國的直接進(jìn)口下降超過34%,至約20億美元,為2017年以來最低水平。對中國海關(guān)數(shù)據(jù)的分析顯示,這一下降出現(xiàn)在特朗普重返白宮之后。

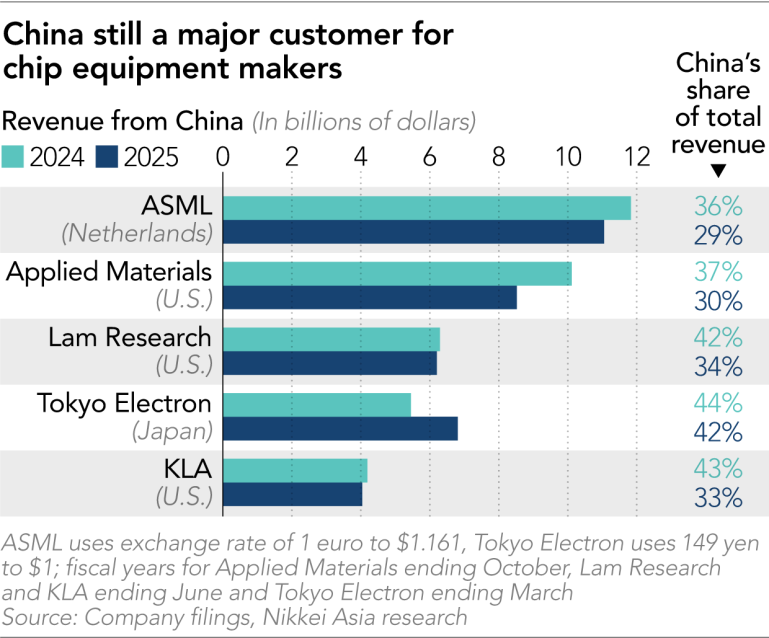

盡管進(jìn)口下降,中國市場去年仍是美國主要芯片設(shè)備廠商的重要收入來源。應(yīng)用材料(Applied Materials)、泛林集團(tuán)(Lam Research)和科磊(KLA)在2025財(cái)年均有超過30%的收入來自中國。

Needham & Co.半導(dǎo)體分析師Charles Shi表示,中國自東南亞進(jìn)口增長,主要是因?yàn)榇罅棵绹O(shè)備廠商正在該地區(qū)擴(kuò)大產(chǎn)能,以更好服務(wù)非美國客戶。

他指出:“Lam Research正在馬來西亞建設(shè)大量制造產(chǎn)能,以滿足美國本土產(chǎn)能無法覆蓋的設(shè)備需求。新加坡則一直是美國設(shè)備行業(yè)海外布局的熱門目的地,例如Applied Materials和KLA都在當(dāng)?shù)卦O(shè)有制造業(yè)務(wù)。”

這三大美國設(shè)備廠商在2025財(cái)年來自中國的總收入接近190億美元,顯著高于基于發(fā)貨地統(tǒng)計(jì)的海關(guān)數(shù)據(jù),凸顯其生產(chǎn)多元化策略的成效。

對于ASML而言,中國市場在2025年的收入占比為29.1%;而日本龍頭Tokyo Electron該比例在2025財(cái)年超過40%。

日經(jīng)亞洲分析顯示,2020年至2025年間,中國自日本累計(jì)進(jìn)口芯片設(shè)備超過420億美元,其次是荷蘭的350億美元。日本擁有Tokyo Electron、Screen Semiconductor Solutions和Ebara等領(lǐng)先廠商;荷蘭則擁有全球最大設(shè)備制造商ASML,以及關(guān)鍵供應(yīng)商ASM International(原子層沉積設(shè)備專家)和BE Semiconductor Industries(先進(jìn)封裝設(shè)備制造商)。

與此同時(shí),中國本土半導(dǎo)體設(shè)備廠商迎來“代際級”增長,力圖降低對海外技術(shù)的依賴。2025年,多家頭部廠商創(chuàng)下營收和利潤新高,包括北方華創(chuàng)、中微公司、盛美半導(dǎo)體和拓荊科技。

其中,北方華創(chuàng)營收已從2020年的60.5億元增長至2025年前三季度的271.4億元;中微公司營收在2020至2025年間增長超過400%;拓荊科技營收同期增長達(dá)13倍。

不過,Charles Shi也指出,盡管本土廠商營收增長強(qiáng)勁,但行業(yè)內(nèi)部競爭正在加劇,利潤率出現(xiàn)下滑跡象,企業(yè)之間可能通過壓價(jià)展開“價(jià)格戰(zhàn)”。(校對/趙月)