2026年中國車規級SoC市場規模及行業發展前景預測分析(圖)

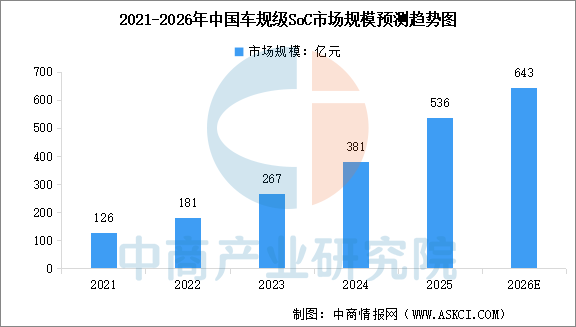

中商情報網訊:隨著汽車電子電氣架構向中央計算演進,車規級SoC作為承載高算力需求的核心芯片,市場進入高速增長通道。中商產業研究院發布的《2025-2030年中國汽車芯片行業深度研究及發展前景投資預測分析報告》顯示,2024年中國車規級SoC市場規模達到381億元,較上年增長42.7%,2025年市場規模約為536億元。中商產業研究院分析師預測,2026年中國車規級SoC市場規模將達到643億元。

數據來源:中商產業研究院整理

中國車規級SoC行業發展前景

1.政策驅動:國家戰略與地方資金雙輪護航

車規級SoC作為半導體與汽車兩大國家戰略產業的交匯點,獲得從中央到地方的強力政策扶持。國家層面,《“十四五”國家信息化規劃》等文件明確將車規級芯片列為核心攻關方向。地方層面,以廣東省為例,2026年省級制造業當家重點任務保障專項資金明確將“車規級芯片”納入芯片產品量產前首輪流片項目的重點支持方向,采用28nm及以下制程流片的車規級芯片可獲得專項資金補助。此類政策有效降低了芯片設計企業的流片成本與研發風險,加速了國產車規級SoC從研發到量產的商業化進程,形成了顯著的“政策洼地”效應,吸引資本與人才向該領域集聚。

2.市場驅動:終端需求爆發與市場規模高速增長

汽車智能化與電動化的雙重浪潮為車規級SoC創造了龐大的增量市場。2024年全球電動汽車銷量突破1700萬輛,同比增長超25%,電動化趨勢對芯片的依賴度大幅提升。與此同時,中國市場車規級SoC規模從2024年的381億元增長至2025年的536億元,同比增速高達42.7%,預計2026年將進一步擴大至643億元。全球汽車半導體市場預計將從2025年的663.5億美元增長至2030年的1146.5億美元,復合年增長率達11.6%。這一高速增長態勢表明,下游整車廠對高算力芯片的需求已進入剛性擴張階段,為行業提供了確定性的增長空間。

3.技術驅動:電子電氣架構變革與算力躍遷

汽車電子電氣架構從分布式向域控制及中央計算平臺的演進,是車規級SoC升級的根本技術動力。2025年,中國市場前裝物理區域控制器(ZCU)車型交付量達289.90萬輛,同比增長92.79%,滲透率突破10%。端到端自動駕駛模型的普及大幅抬高了算力門檻,如瑞薩2026年推出的3nm工藝R-Car Gen 5 X5H芯片,AI算力達400TOPS,單芯片可同時處理8路攝像頭輸入并支持ADAS與信息娛樂系統的多域融合。異構計算架構(CPU+GPU+NPU+DSP+ISP)成為主流,艙駕一體方案進入規模化上車階段,預計2030年滲透率將突破30%,推動SoC從功能芯片升級為整車的核心“算力底座”。

4.產業生態驅動:國產替代加速與供應鏈自主可控

國產車規級SoC廠商在性能迭代與商業化落地方面取得實質性突破,供應鏈自主化進程顯著提速。地平線征程6系列2025年已獲得超20家OEM平臺定點,覆蓋高速與城區NOA核心場景;黑芝麻智能的華山與武當系列持續獲得一汽、東風等車企定點。與此同時,關稅政策與地緣政治因素促使車企加速供應鏈多元化布局,本土芯片廠商憑借“芯片+算法+系統”的平臺閉環能力及成本優勢,逐步打破國際巨頭壟斷。2024年,全志科技營收同比增長36.8%,國產廠商的業績修復與定點訂單增長共同印證了產業生態的成熟度提升,為車規級SoC的長期發展提供了安全冗余與成本可控的雙重保障。