股價腰斬、盈利承壓:中國智駕芯片三巨頭短期承壓不改長期價值

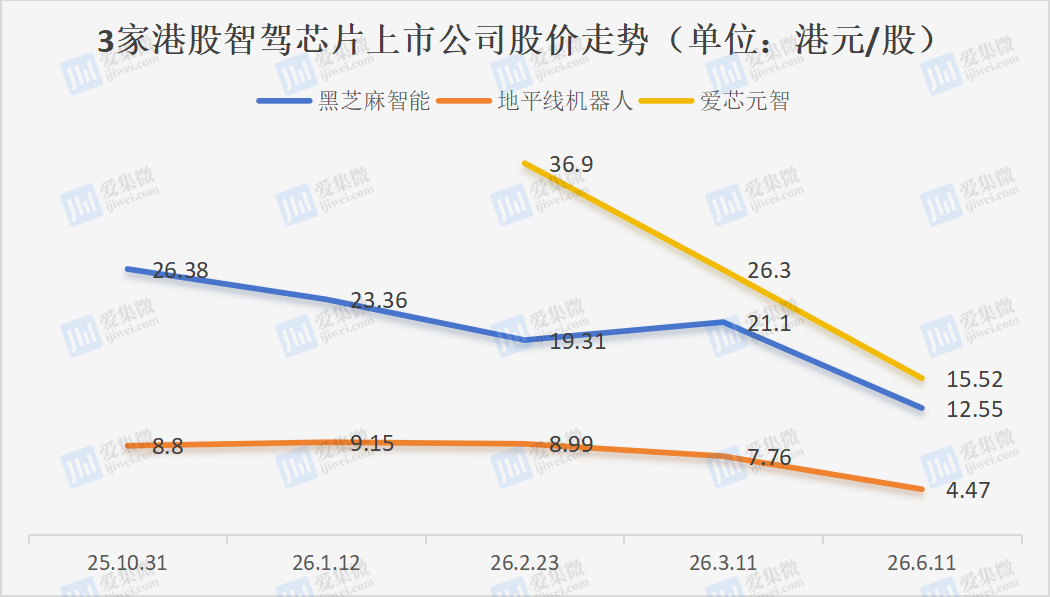

2025年下半年至2026年6月,中國智能駕駛芯片行業經歷了一場持續而劇烈的估值重構。黑芝麻智能、地平線機器人、愛芯元智三家港股上市公司的股價,在不到八個月的時間里普遍遭遇“腰斬”式下跌。

在智能駕駛被視為汽車產業“下半場”核心賽道的背景下,三家頭部芯片公司為何集體承壓?這是行業周期的正常回調,還是結構性調整的波動?

車市疲軟與智駕滲透率波動

股價下跌的最直接原因是下游需求的階段性放緩。

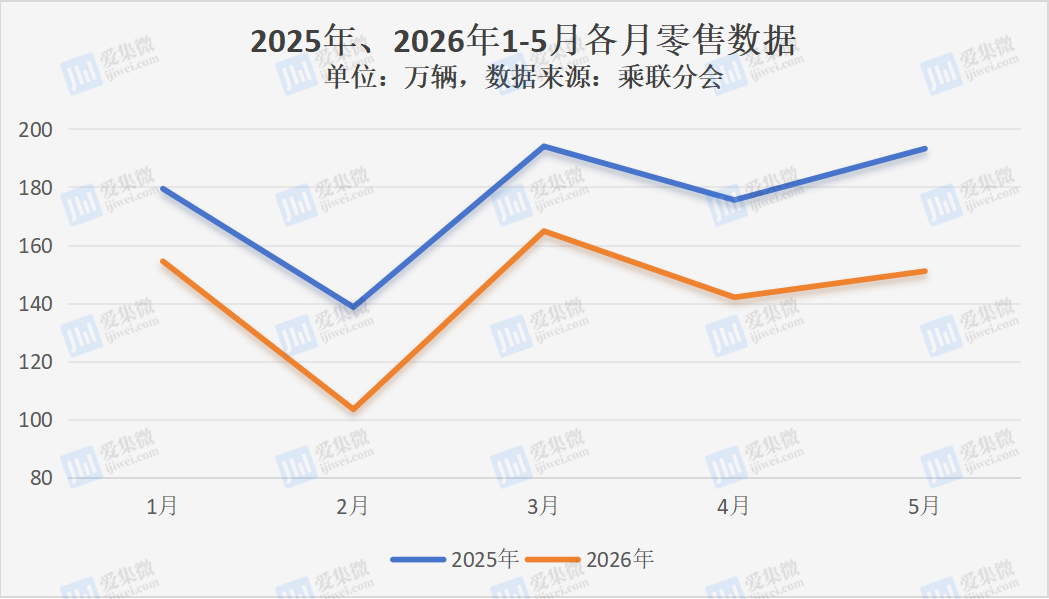

根據乘聯會數據,2026年5月全國乘用車零售151萬輛,同比下降22.1%;1至5月累計零售709.9萬輛,同比下滑19.5%。更值得關注的是,根據《China Smart Driving Chips Tracker (1Q26)》報告,作為智駕芯片核心應用場景的NOA(領航輔助駕駛)功能,其中國滲透率在2026年第一季度暫時下降至32%,較上一季度的36%回落4個百分點。

高算力智駕芯片的出貨量與中高端車型銷量高度相關。2026年5月,20萬元以上乘用車零售雖仍保持增長,但增速明顯放緩。與此同時,燃油車在國內市場銷量同比下降39%,盡管新能源滲透率突破62.9%創下新高,但新能源汽車整體零售同比下降7.5%,其中自主品牌新能源更是下滑10%。

這意味著,即便電動化趨勢不可逆轉,短期內“量”的增長并未兌現,直接影響了上游芯片廠商的出貨預期和估值邏輯。

此外,行業價格戰的余波仍在。在車企持續壓降成本的背景下,芯片供應商面臨越來越強的議價壓力。毛利率在三家公司中表現不一(2025年,地平線維持在64.5%的高位,黑芝麻智能和愛芯元智分別為41%、21.6%),隨著競爭加劇,市場普遍擔憂高增長、高毛利能否繼續維持。

車企自研芯片“釜底抽薪”

在討論中國智駕芯片供應商所面臨的壓力時,無法繞開比亞迪。

比亞迪是全球新能源市場的絕對統治者。2026年5月,比亞迪乘用車銷量達到38.35萬輛,1至5月累計銷量140.5萬輛,穩居中國新能源汽車市場第一。

更值得注意的是,比亞迪在20萬元以上高端市場持續突破。其宋L、漢、唐、海豹等車型在各自細分市場均占據領先地位,騰勢N9、仰望U8等高端品牌也逐步放量。這意味著,比亞迪不僅是“量”的王者,更是“價”的攀登者——而這正是高算力智駕芯片的核心目標市場。

2026年5月28日,比亞迪自研智駕芯片“璇璣A3”終于落地。該芯片已于2026年5月實現規模化量產。比亞迪宣布,璇璣A3將首發搭載于宋Ultra DM-i車型,并于6月起陸續上車宋L、漢、唐、海豹、騰勢N9、海獅07等主力車型。更令供應商警惕的是,比亞迪表示未來入門車型將可選裝自研芯片方案。這一信號意味著,在比亞迪的供應鏈談判中,第三方芯片廠商將失去“不可替代”的籌碼。

比亞迪自研芯片的落地,對中國最大的新能源車企構建從芯片到算法到整車的全棧閉環,對第三方智駕芯片供應商的影響是多維度的,市場空間被嚴重壓縮。

事實上,自研芯片已成車企近年的目標之一。

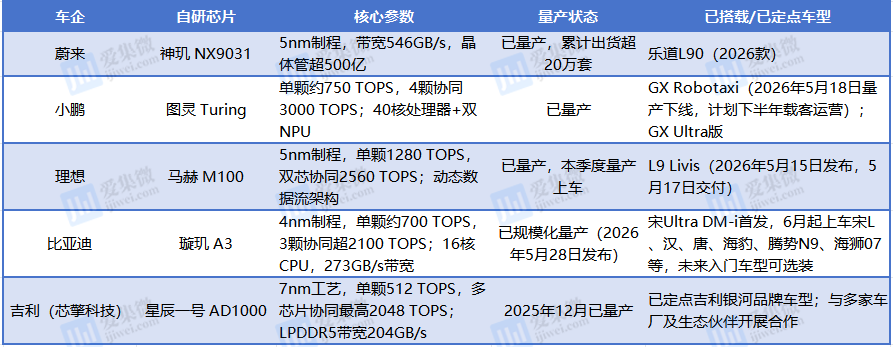

蔚來的“神璣NX9031”芯片采用5nm制程,帶寬546GB/s,晶體管超500億,已量產并累計出貨超20萬套,搭載于樂道L90(2026款)。小鵬的“圖靈Turing”芯片單顆算力約750 TOPS,四顆協同達3000 TOPS,搭載40核處理器與雙NPU,已用于GX Robotaxi及GX Ultra版車型。理想的“馬赫M100”采用5nm制程,單顆算力1280 TOPS,雙芯協同2560 TOPS,已量產上車,首發搭載于L9 Livis車型。

在頭部新勢力之外,更多車企正在加速自研芯片進程。吉利通過芯擎科技推出高階智駕芯片“星辰一號”(AD1000),7nm工藝,單顆512 TOPS,多芯片協同最高2048 TOPS,已于2025年12月量產,已定點吉利銀河品牌車型。一汽集團于2026年4月發布自研艙駕融合芯片“紅旗1號”,為國內首顆5nm車規級五域融合SoC,AI峰值算力500 TOPS,計劃2026年底在紅旗高端車型首發,同時與芯擎科技推進“星辰一號”于2026年上車。廣汽集團采用聯合開發模式,2025年4月發布與中興微電子聯合研發的多域融合芯片C01,支持L3級以上自動駕駛。

整體來看,自研芯片正成為中國主流車企的重要戰略方向,從蔚來、小鵬、理想等新勢力,到比亞迪、吉利、一汽、廣汽等傳統巨頭,均已紛紛布局并取得實質進展。這一趨勢對第三方智駕芯片供應商的客戶基礎構成了持續擠壓,未來智駕芯片市場的競爭格局將更加復雜。

長遠布局影響短期預期

除行業周期性波動外,企業自身發展階段亦對短期估值形成一定影響。

黑芝麻智能2025年全年收入超8億元,同比增長68.7%,經營虧損同比收窄14.4%以上。增長動力來自高階輔助駕駛量產落地及機器人業務拓展。公司持續加大AI算力研發投入,并授予雇員超3億元股份薪酬以強化團隊激勵。2026年6月17日,公司將審議收購珠海億智電子60%股權,此舉旨在完善端側AI產品布局,夯實“智能汽車+機器人”雙輪驅動戰略,為中長期成長蓄力。

地平線機器人2025年營收達37.6億元,同比增長57.7%,毛利率64.5%,累計交付ADAS系統超1000萬套,在中國L2級ADAS市場份額近50%,NOA市場位列前三。公司于2026年4月發布中國首款艙駕融合芯片“星空”,已獲大眾、奇瑞、比亞迪等10余家車企意向合作,計劃2026年Q3量產上車,有望成為后續收入增量來源。2025年研發投入51.5億元,同比增長63.3%,反映其對技術領先的持續追求。公司股價近期調整至4.47港元,體現市場對長期投入型科技企業的理性再評估。

愛芯元智2026年2月在港交所上市,股價一度觸及36.9港元。2025年營收5.62億元,同比增長18.8%,其中智能汽車解決方案收入同比增長618.2%至4817萬元,成長勢頭明顯。核心產品M97芯片(算力超700TOPS)已于2026年2月成功回片點亮,技術進展順利,為后續量產奠定基礎。2025年研發費用5.96億元,占營收比重較高,體現公司對前沿技術的堅定投入,雖短期影響盈利表現,但有利于構建長期競爭壁壘。

智駕芯片賽道面臨三大難關

三家芯片公司股價集體承壓,并非偶然,而是行業結構性困境的集中體現。

技術迭代快、投入產出周期長是首要難題。智駕芯片從設計到量產上車通常需要3至5年,研發投入巨大。而算法架構從CNN到BEV再到VLA、世界模型的演進速度遠超芯片研發周期,導致芯片剛量產就可能面臨架構落后。

客戶集中度高、議價能力弱是第二個困境。三家公司的核心客戶主要為自主品牌車企。在車市整體承壓的背景下,車企持續壓縮成本,芯片供應商被迫讓利。當頭部車企開始自研芯片,供應商的議價空間進一步收窄。

資本市場情緒轉向理性是第三個壓力。港股科技板塊整體回調,投資者從“講故事”轉向“看盈利”。三家公司目前均處于虧損或盈利拐點不明確狀態,在此背景下,高估值成長股首當其沖。

短期承壓不改長期價值

盡管短期承壓,智駕芯片仍是汽車智能化的核心賽道,長期需求確定,新車周期與智駕功能下沉是重要催化。

2026年下半年,多款搭載城區NOA功能的10萬元級車型將集中上市(如基于地平線征程6M的方案),有望拉動中低端芯片出貨。如果智駕滲透率在第二季度重回上升通道,市場預期有望修復。

海外市場放量是另一個關鍵變量。愛芯元智預計年內實現歐洲量產;地平線已獲得大眾、日本車企定點,出海定點超200萬套。海外市場的毛利率通常高于國內,若海外收入占比提升,將改善盈利結構。

新產品周期兌現同樣值得關注。黑芝麻智能的A2000系列及FAD天衍L3平臺、地平線的“星空”艙駕融合芯片、愛芯元智的M97高階芯片,若能在2026下半年至2027年實現規模量產并獲頭部車企定點,將成為重要的估值催化。

盈利拐點信號的出現也至關重要。三家上市公司盈利或經營現金流轉正,將對整個板塊的估值邏輯產生積極影響。

整體而言,中國智駕芯片三巨頭的股價承壓,是車市周期、競爭加劇、資本情緒轉向三重因素疊加的結果。

車企自研芯片并不意味著第三方芯片公司的終結,自研芯片需要巨大的研發投入和長期迭代,并非所有車企都有能力或意愿走這條路。對于大多數車企而言,選擇成熟、可靠、高性價比的外部芯片方案,仍是理性的商業決策。

地平線、黑芝麻智能、愛芯元智的技術儲備、客戶基礎、生態能力已形成一定護城河。當前股價已較大程度下探到一定的安全邊際,未來反彈關鍵在于:2026下半年的訂單兌現速度、新產品的量產進度,以及車企客戶結構是否穩定。穿越周期的企業,往往不是在風口起飛,而是在寒風中仍能穩步前行。對于中國智駕芯片行業而言,真正的考驗,才剛剛開始。