今日上會!燧原闖關科創板,盈利拐點可期

上海燧原科技股份有限公司(以下簡稱“燧原科技”)科創板IPO申請將于今日上會,擬募資額60億元。作為國內云端AI芯片龍頭,“國產AI芯片四小龍”之一的燧原科技沖刺科創板,有望與摩爾線程(688795.SH)、沐曦股份(688802.SH)、壁仞科技(06082.HK)會師資本市場,推動國產AI算力產業邁入全新發展階段。

算力剛需爆發,“四小龍”齊聚

人工智能已成為全球科技革命與產業變革的核心驅動力,既是技術博弈的制高點,也是各國產業政策重點扶持的戰略領域。當下全球AI大模型迭代提速,GPT、DeepSeek、Gemini等模型持續演進,帶動算力需求呈指數級增長,傳統CPU架構已無法適配AI場景,以云端AI芯片為核心的智能算力成為產業發展的核心瓶頸。

在此背景下,實現AI算力自主可控,打造國產軟硬件一體化解決方案,成為國內產業發展的迫切需求。目前,國內云端AI芯片賽道已形成群雄逐鹿的局面,摩爾線程、沐曦股份、壁仞科技、燧原科技成為行業核心代表,四家企業技術路線分化明顯,摩爾線程主打全功能GPU,兼顧圖形與通用計算;沐曦聚焦全棧GPU與多場景覆蓋;壁仞科技深耕高性能GPGPU和AI計算系統……截至目前,摩爾線程、沐曦股份、壁仞科技已先后登陸A股、港股,燧原科技此次上會,標志著“國產AI芯片四小龍”資本征程迎來收官時刻。

燧原科技是“國產AI芯片四小龍”中唯一堅定走DSA(領域專用架構)路線的企業。2018年,燧原科技在上海成立,開發面向訓練和推理的專用芯片。要知道,云端AI芯片具有研發投入大、迭代快、驗證周期長特點,其對芯片架構、算力密度、功耗控制、存儲帶寬、互聯能力、軟件棧和系統穩定性都有著極高的要求,行業企業普遍尚未盈利,燧原科技也處于“高投入、高增長、暫未盈利”的發展階段。

報告期內,燧原科技營收保持高速增長,經營基本面穩步改善。2023年至2025年,營業收入分別為3.01億元、7.22億元、9.90億元,復合增長率為81.32%;凈虧損逐年收窄,由16.65億元縮窄至11.64億元。

“高營收”與“高虧損”并存,仍是國產廠商普遍經歷的“陣痛期”,而燧原承壓的核心原因之一就是持續的高額研發投入:2023年至2025年,累計研發投入36.76億元,累計營業收入20.14億元,最近三年累計研發投入占最近三年累計營業收入比例為182.55%。研發剛性投入雖然影響短期盈利能力,但實際是燧原科技未來業績釋放的有效保障。

基于2026年1至3月已實現業績,綜合考慮已簽訂在手訂單與產品交付節奏等因素,燧原科技預計2026年1至6月營業收入同比將呈大幅增長趨勢,預計2026年上半年即可實現2025年全年收入規模。

根據IDC數據,2025年我國AI加速卡整體出貨規模約400萬張,其中英偉達以約220萬張出貨量占據約55%的市場份額。燧原科技當年AI加速卡及模組銷售量達6.6萬張,在中國市場占有率1.7%,在國內其他AI芯片廠商中位居前列,且伴隨國產替代推進,份額具備提升空間。

產品矩陣成型,聚焦推理、發力訓練

完備的產品體系與過硬的技術實力,成為燧原科技沖刺科創板的重要底氣。當前,依托自研技術,燧原搭建起云端AI芯片、AI加速卡及模組、智算系統及集群、AI編程軟件平臺四大完整產品矩陣,產品貫穿AI算力全環節。截至目前,燧原科技已推出四代架構5款云端AI芯片,產品線覆蓋訓練和推理兩大場景,包括“邃思”系列芯片、“云燧”加速卡以及“燧原”智算集群等,驗證了硬件設計能力的穩定性。

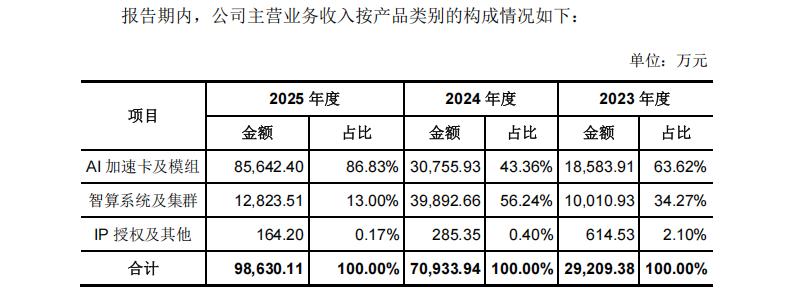

AI加速卡及模組是公司第一大收入來源,產品以自研云端AI芯片為核心,將配套的存儲模組、電源與信號管理模組、散熱組件以及高速接口等組件集成在PCB載板或OAM模組而成。

報告期內,該品類收入占比持續走高:2023年占比63.62%,2024年43.36%,2025年大幅提升至86.83%,全年實現營收8.56億元,目前產品80%以上應用于AI推理場景。

智算系統及集群作為燧原科技“第二大營收支柱”,以“云燧智算機(POD)”為核心,單臺設備通常集成32至64張AI加速卡及模組,多個智算機互聯形成千卡/萬卡集群。2023—2025年該品類營收分別為1.00億元、3.99億元、1.28億元。最后,IP授權及其他營收占比較低,2025年該品類營收164.20萬元,占比僅0.17%,屬于補充業務。

此外,燧原科技還打造AI計算及編程軟件平臺,為自研的AI芯片、AI 加速卡或模組及其相關產品提供統一的AI計算及編程軟件平臺馭算TopsRider,以鏈接人工智能芯片與人工智能應用程序(報告期內公司未單獨對外銷售AI 計算及編程軟件平臺)。

就客戶結構而言,目前呈現頭部集中特征。公司與騰訊自2019年開始合作,圍繞業務場景適配優化、AI模型性能調優、配套軟件棧完善等關鍵領域,產品已在騰訊大量AI業務場景中實現大規模部署。將有限資源聚焦頭部大客戶,借助海量真實場景打磨產品,這一策略在短期內推高客戶集中度的同時,也成為核心風險之一。

上交所首輪問詢函向燧原科技發問——“如果騰訊取消采購,公司業務連續性將受到何種具體沖擊?是否存在替代方案?”

燧原科技回復稱,與騰訊深度合作推動了公司應用生態建設。公司向騰訊科技及其關聯方銷售金額占比持續提升是公司應用生態與騰訊持續打磨優化的結果。“首先,公司與騰訊已形成長期穩定、深度綁定的合作關系,騰訊終止合作的可能性較低。其次,已積極開拓非騰訊客戶,具備替代方案和業務緩沖能力。”

自研全棧架構,構筑差異化技術壁壘

基于高盛全球投資研究部的模型預測,在AI服務器中的非GPGPU架構(即DSA架構)AI芯片的出貨占比將呈現明確上升趨勢,其與GPGPU架構的比例預計將從2025年的38%:62%,增長至2027年的45%:55%。不斷增長的市場中DSA架構份額不斷擴大。燧原科技創立以來,選擇AI原生DSA路線,打造了區別于行業的技術體系,也是其核心競爭力所在。

目前,燧原科技未跟隨英偉達的GPGPU架構,而是基于自主指令集,對標英偉達Tensor Core加速計算單元和NVLink卡間互聯技術,原創自主架構的GCU-CARE加速計算單元和GCU-LARE片間高速互連技術,相應架構不僅具有編程靈活性,而且深度支持AI大模型高并行度加速計算。燧原科技最新的第四代云端AI芯片,是國內少有的原生支持FP8低精度數據的產品,部分指標和實測性能可對標國際競品,支持超節點方案和萬卡及以上算力集群方案。

針對國際貿易摩擦帶來的供應鏈風險,燧原科技通過提前鎖單、戰略備貨、多元布局等方式保障供應鏈穩定,同時深度聯合EDA、IP、晶圓、封測等全鏈條伙伴協同研發,逐步推進供應鏈國產化替代。

軟件生態是國產AI芯片長期以來的短板,英偉達CUDA生態積累近千萬開發者,構筑了極高的遷移門檻。燧原科技另辟蹊徑,自研包括驅動程序、編譯語言與編譯器、算子庫、工具鏈的全棧AI計算及編程軟件平臺“馭算TopsRider”,以鏈接硬件與人工智能應用程序,大大降低基于公司硬件的主流AI模型的編程開發難度和遷移成本,大幅降低客戶適配成本,支撐其硬件產品大規模落地。

為順應行業從單卡走向集群的趨勢,燧原科技還重點布局千卡、萬卡級智算集群方案,攻克多芯片高速互聯、系統散熱、分布式計算等技術難題。其打造的甘肅慶陽萬卡集群,是國內首個獲得中國信通院大規模智算集群五星級認證的國產萬卡推理集群,證明其在大型算力集群工程化落地能力處于國內第一梯隊。

百位股東陣容豪華,騰訊持續“在場”

燧原科技自成立以來持續獲得資本青睞,歷經多輪增資,疊加股權轉讓,股東涵蓋產業資本、國家級基金、頭部互聯網企業、知名創投等,資本實力雄厚,這也是高研發投入模式的重要支撐。

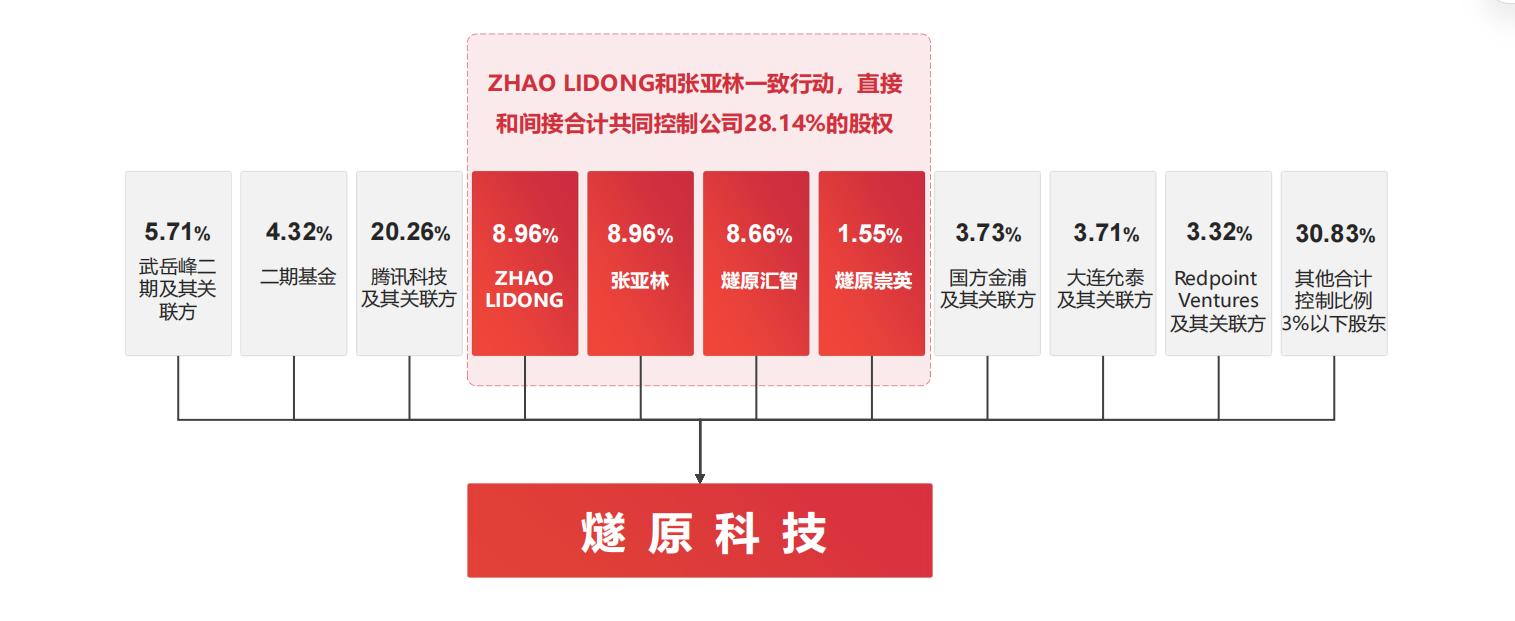

目前,燧原科技單個持有5%以上股份的股東包括:騰訊科技持有發行人19.9493%股份,趙立東、張亞林各自直接持有發行人8.9643%股份,燧原匯智直接持有發行人8.6596%股份。此外,上海產投、浙江基金等國有資本,紅點創投、嘉興真格、武岳峰系列等知名創投均位列股東名單。

目前,燧原科技無單一控股股東,ZHAO LIDONG、張亞林為共同實際控制人,并通過燧原匯智、燧原崇兩家員工持股平臺間接控制10.2070%股份,合計控制28.1357%股權,高于其他股東的表決權控制比例。

值得一提的是,騰訊連續投資六輪,既是絕對的第一大客戶,也是第一大股東。2018年8月,燧原科技完成Pre-A輪融資,總額3.4億元,騰訊領投,種子輪投資方亦合資本、真格基金、達泰資本、云和資本繼續跟投,該輪融資打破當年行業紀錄。多輪追投背后,是騰訊在燧原科技的產品驗證和商業化落地上扮演關鍵角色,燧原科技AI加速卡及模組等產品,在騰訊眾多互聯網應用中落地。

集微網注意到,燧原科技的估值不斷走高,其中2025年8月進行股權轉讓時對應估值為182億元。本次燧原科技擬登陸科創板,發行新股數量不低于4303.5173萬股、不超過6834.9980萬股,發行股份占發行后總股本比例10%—15%。本次擬募集資金60億元,全部投向三大項目,總投資額74.30億元:

基于第五代AI芯片系列產品研發及產業化項目,擬投入15.03億元;基于第六代AI芯片系列產品研發及產業化項目,擬投入11.97億元;先進人工智能軟硬件協同創新項目,擬投入33.00億元。

寫在最后

國際巨頭的技術壁壘、國內同行的激烈競爭、生態建設的漫長周期、盈利壓力都將長期存在。但不可否認,AI算力作為數字經濟“底座”,長期增長邏輯不會改變。燧原科技的成功上市,意味著“國產AI芯片四小龍”全部完成資本化布局,行業進入資本助力、技術競速、生態比拼的新階段。燧原科技雖然短期面臨虧損、生態薄弱等挑戰,但依托龐大的國內市場、政策扶持、資本加持和技術積累,疊加AI算力長期剛需,其成長空間值得期待。