2026年中國自動駕駛行業市場前景預測研究報告(簡版)

中商情報網訊:當前中國自動駕駛正處在L3合法落地、L4場景商業化、高階智駕全民普及的歷史拐點,疊加十五五戰略加持、全球最大汽車消費市場、完整本土供應鏈與車路協同獨特路線,長期成長空間明確,中國自動駕駛是萬億級新質生產力核心賽道。

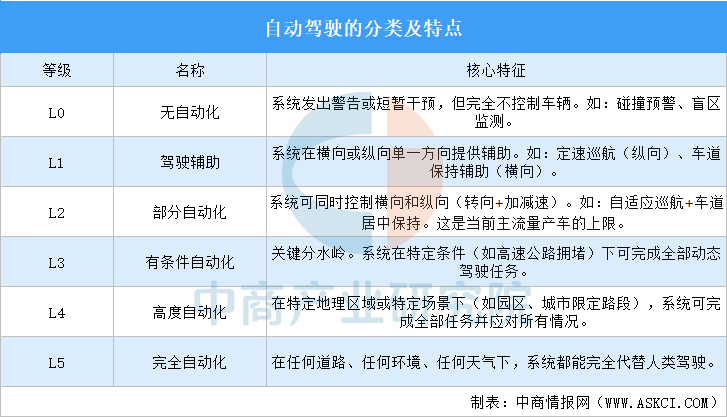

一、自動駕駛的定義

自動駕駛是指車輛能夠在無需人類駕駛員持續進行物理操作的情況下,通過搭載的傳感器、攝像頭、雷達、激光雷達和高性能計算單元等系統,自主完成部分或全部的動態駕駛任務。其核心在于車輛的“感知-決策-執行”鏈條替代人類駕駛員的眼、腦、腳。根據系統的能力不同,人類駕駛員需要介入的程度也不同。

根據人工干預程度及自動處理的駕駛場景范圍,自動駕駛分為L0級至L5級。

資料來源:中商產業研究院整理

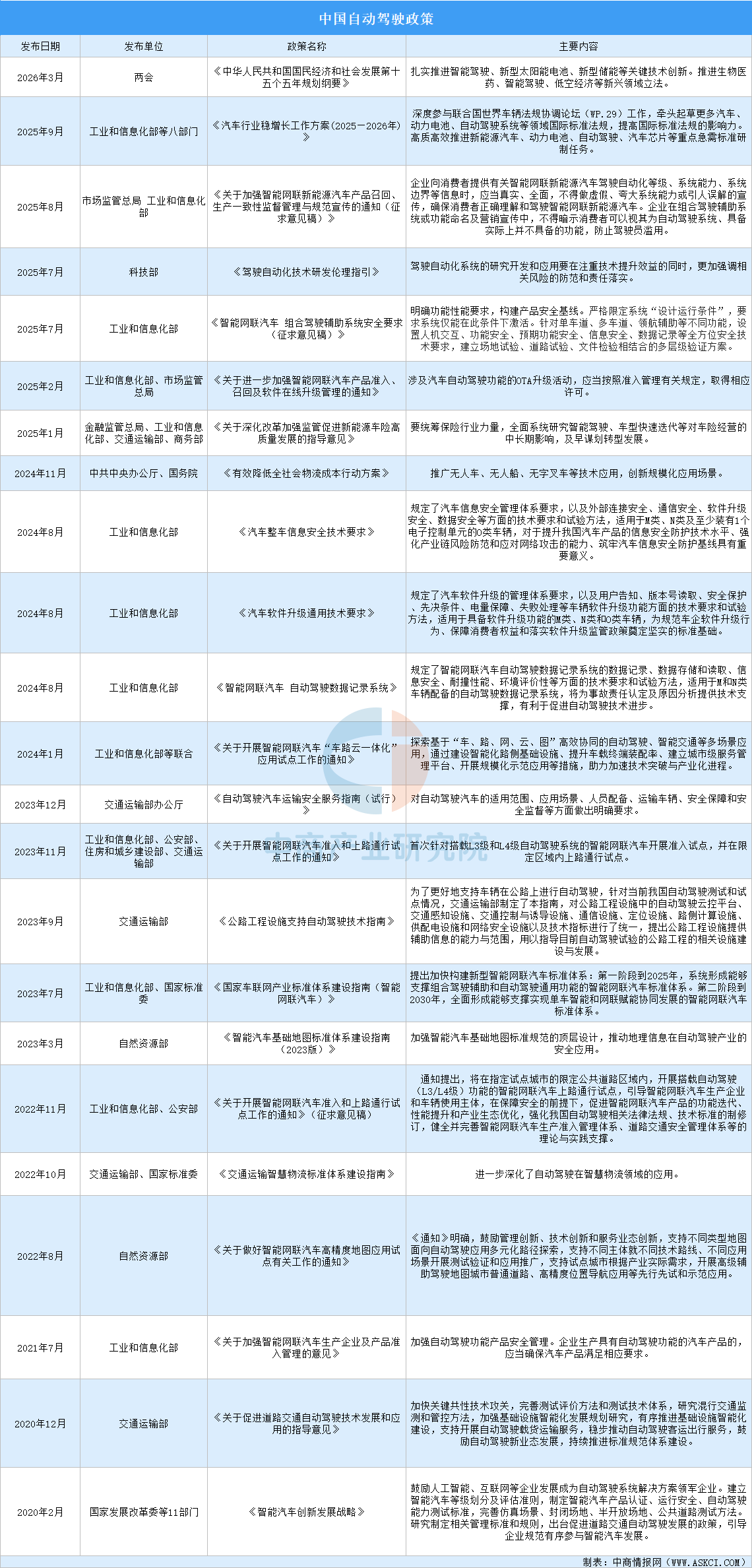

二、自動駕駛行業政策

中國在自動駕駛(智能網聯汽車)領域的政策支持,總體上走出了一條“以安全合規為底座、以標準與數據為牽引、以試點—準入—地方立法分層推進,最終補齊上位法”的穩健路線。面向未來,隨著上位法修訂、保險機制創新與數據治理體系不斷完善,中國自動駕駛政策正為全球智能汽車變革提供可復制的制度范本,有力支撐交通強國與數字中國建設。

資料來源:中商產業研究院整理

三、自動駕駛行業發展現狀

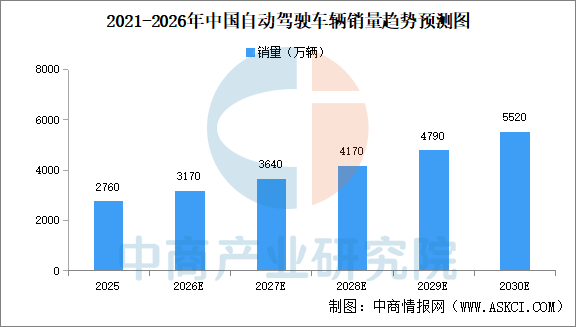

1.自動駕駛汽車銷量

2025年中國自動駕駛車輛銷量達2760萬輛,其中,自動駕駛乘用車銷量為2600萬輛,自動駕駛商用車銷量為160萬輛。中商產業研究院分析師預測,2030年中國自動駕駛車輛銷量達5520萬輛,自動駕駛乘用車銷量為4950萬輛,自動駕駛商用車銷量為570萬輛。

數據來源:弗若斯特沙利文報告、中商產業研究院整理

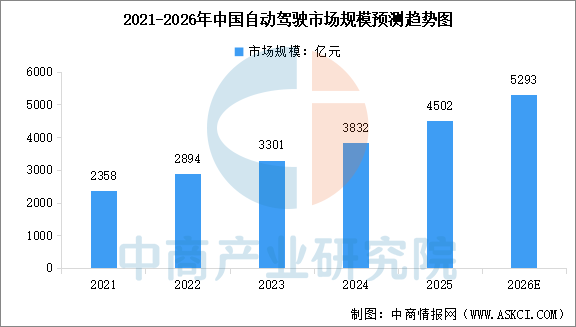

2.自動駕駛市場規模

自動駕駛作為具身智能在交通領域的重要應用,市場規模穩步提升。中商產業研究院發布的《2026-2031年中國具身智能機器人深度分析及發展前景研究預測報告》顯示,2025年中國自動駕駛市場規模達到4502億元,同比增長17.5%。中商產業研究院分析師預測,2026年中國自動駕駛市場規模將達到5293億元。

數據來源:中商產業研究院整理

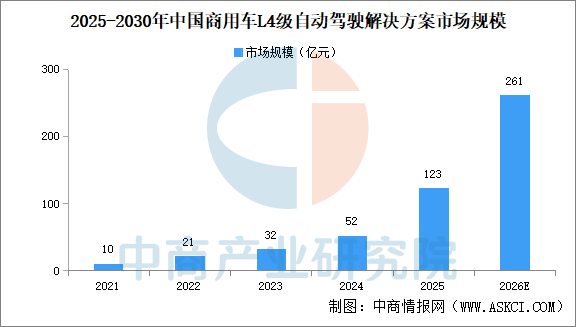

3.商用車L4級自動駕駛解決方案

目前,商用車L4級自動駕駛解決方案已在機場、廠區、礦區及港口等封閉場景中得到商業應用。中商產業研究院發布的《2026-2031年中國L4級自動駕駛市場深度分析及發展前景研究預測報告》顯示,2025年中國商用車L4級自動駕駛解決方案市場規模123億元。中商產業研究院分析師預測,隨著該等技術持續發展,預期商用車L4級自動駕駛將擴展至更多開放場景及復雜環境,從而加速物流、公共交通及其他行業轉型。預計2026年中國商用車L4級自動駕駛解決方案市場規模將達261億元。

數據來源:中商產業研究院數據庫

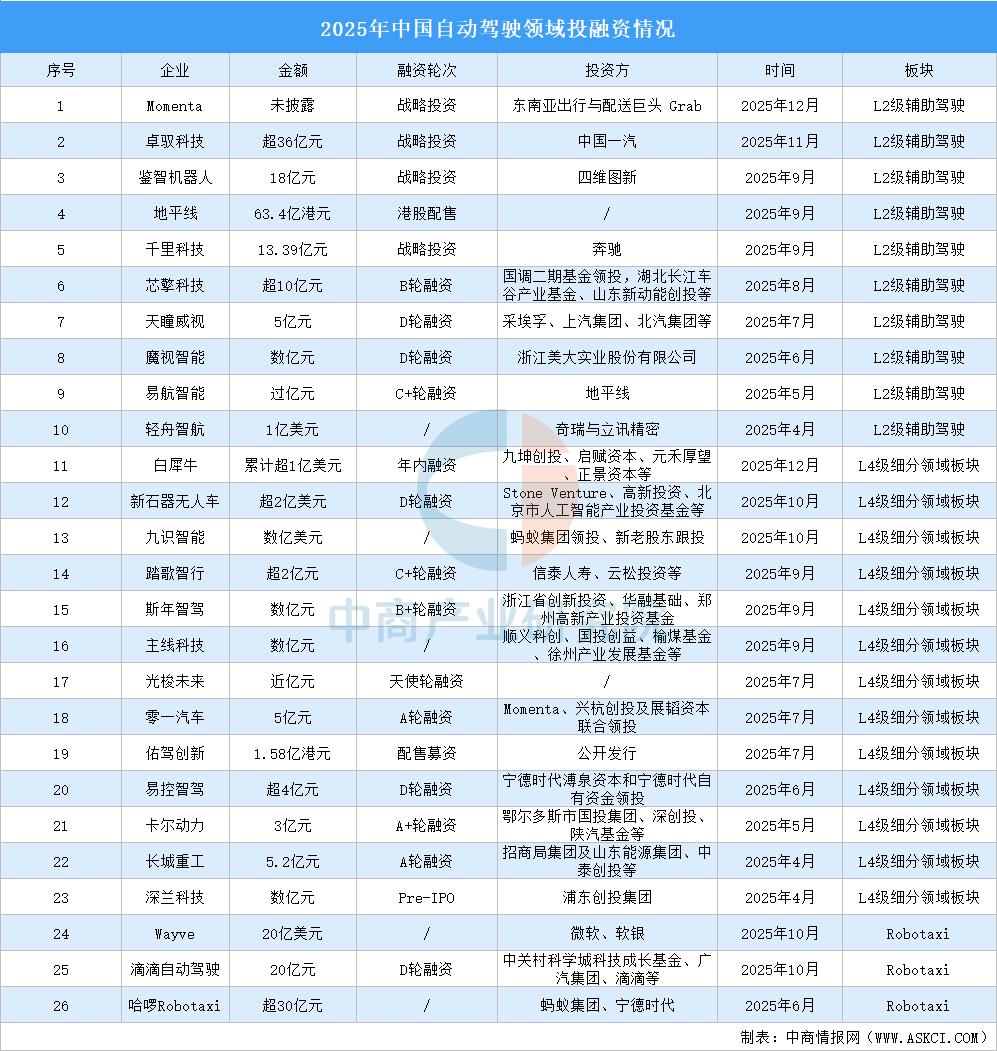

4.自動駕駛投融資

資本市場自動駕駛行業備受矚目,26家企業拿下融資,主要涉及L2級輔助駕駛、L4級細分領域、Robotaxi領域。

數據來源:中商產業研究院數據庫

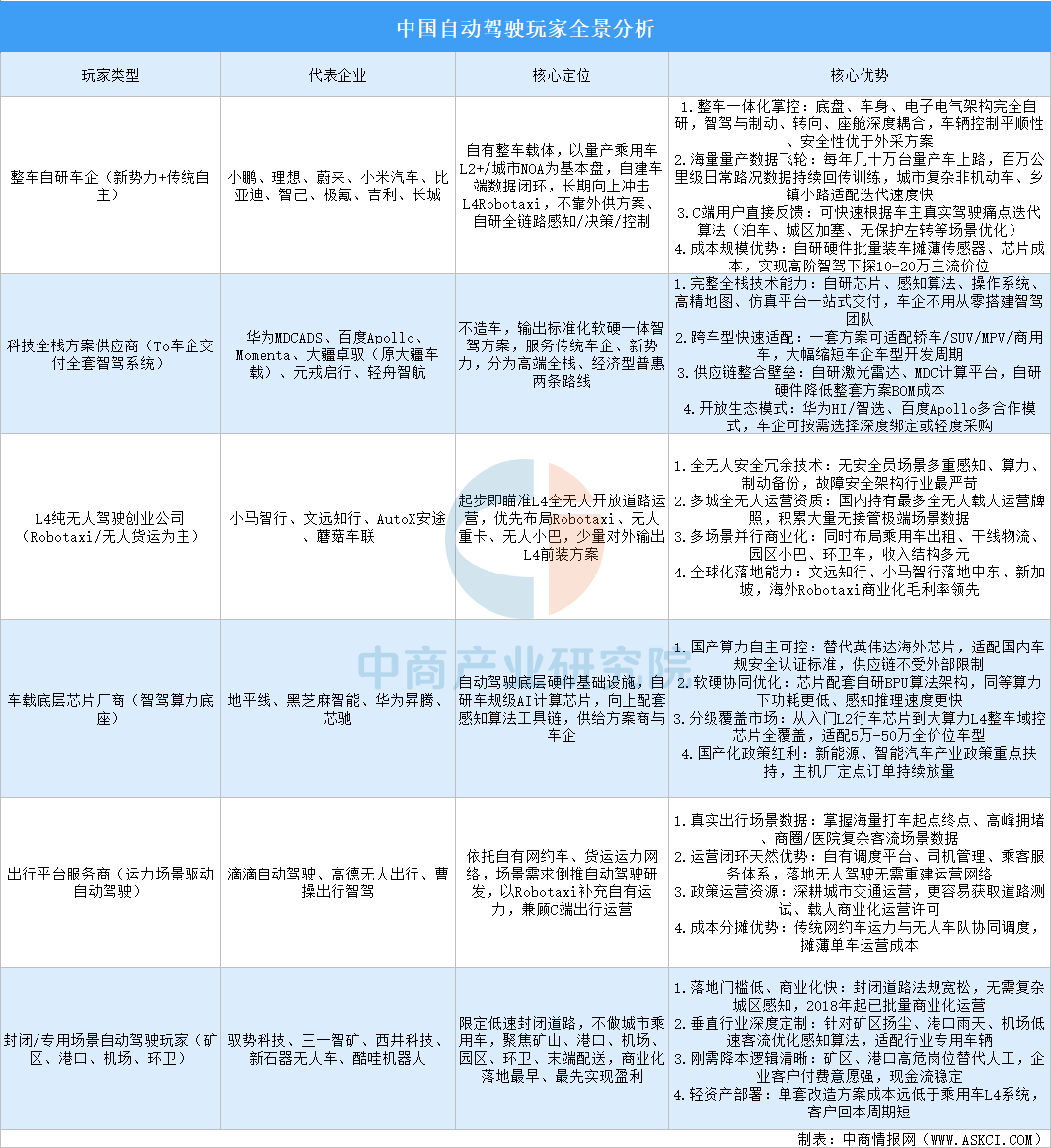

5.自動駕駛玩家

國內自動駕駛賽道已形成整車自研車企、科技全棧方案商、L4純技術創業公司、車載底層芯片廠商、出行運營服務商、封閉場景專用玩家六大陣營,覆蓋L2+量產輔助駕駛到L4全無人商業化全鏈條。

數據來源:中商產業研究院數據庫

四、自動駕駛行業重點企業

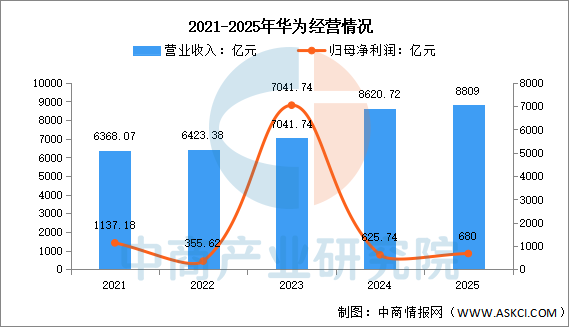

1.華為

華為自動駕駛業務主體為智能汽車解決方案BU(車BU),獨立運營主體引望智能,品牌統一為乾崑智駕ADS,戰略定位:不造車,做全棧自動駕駛解決方案供應商,覆蓋芯片、傳感器、算法、整車協同、云端訓練全鏈條,是國內唯一實現軟硬一體、規模化落地、L3量產商用的智駕廠商。

2025年,華為實現全球銷售收入8809億元,凈利潤680億元。智能汽車解決方案BU全年營收達450.18億元,同比增長72.1%,三年內實現了超20倍的爆發式增長,占集團總營收比重提升至5.1%,已經是實打實的第二增長引擎。

數據來源:中商產業研究院數據庫

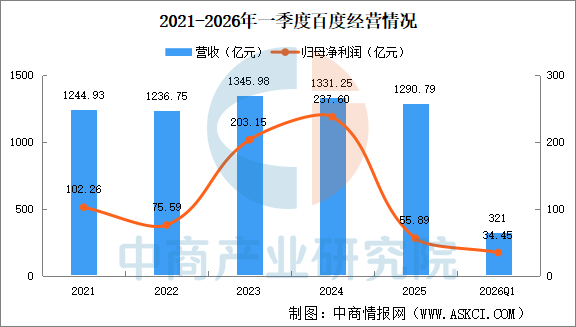

2.百度

百度2015年入局自動駕駛,打造Apollo阿波羅完整自動駕駛產業生態,采取技術開放平臺+自有全無人出行運營雙輪戰略,是國內唯一同時具備全棧自研L4算法、高精地圖、自研昆侖芯芯片、整車量產、規模化Robotaxi商業化、海外落地能力的企業,核心分為兩大板塊:

Apollo開放平臺:ToB業務,向車企、商用車、園區交付智駕軟硬件方案,覆蓋L2+高階輔助駕駛、L4全自動駕駛;

蘿卜快跑:ToC運營業務,自有Robotaxi車隊,落地全無人收費出行服務,是國內L4商業化標桿。

2026年一季度,百度總營收達321億元,一般性業務收入為260億元,同比增長2%;歸屬百度的凈利潤為34.35億元。

數據來源:中商產業研究院數據庫

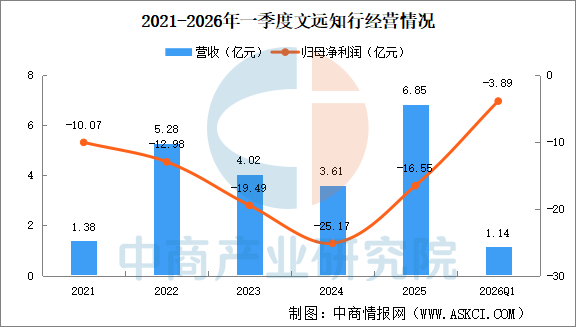

3.文遠知行

文遠知行2017年成立于廣州,全球唯一美股+港股雙重主要上市自動駕駛企業(NASDAQ:WRD、HKEX:0800),定位全場景通用L4自動駕駛服務商,核心邏輯:一套通用自動駕駛技術平臺WeRideOne,落地五大商業化產品線,兼顧C端出行、B端政企商用、車企ADAS方案,是國內全球化落地最強、商業化收入規模領先的自動駕駛公司。

2026年一季度,文遠知行實現總營收1.14億元,同比增長57.6%;凈虧損相比去年同期小幅增加至3.89億元;

2026年一季度,文遠知行Robotaxi(自動駕駛出租車)商業化規模持續擴大,中國注冊用戶約為去年同期2倍,國內單車日均訂單超17單,高峰期升至28單。截至2026年4月30日,文遠知行全球Robotaxi車隊規模約1300輛。

數據來源:中商產業研究院數據庫

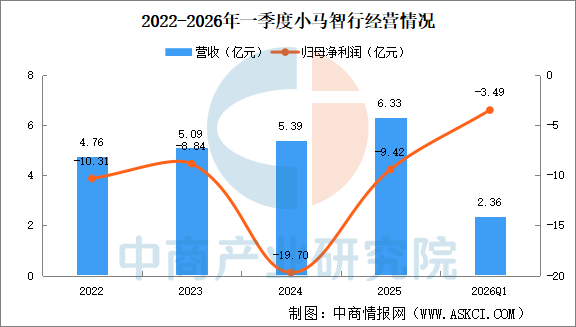

4.小馬智行

小馬智行2016年成立,全球為數不多實現美股+港股雙重主要上市的L4全棧自動駕駛企業,核心模式為一套通用L4技術棧,并行三大商業化業務:Robotaxi無人出租、Robotruck干線無人卡車、技術授權與硬件方案,形成“出行+物流+技術變現”雙輪驅動格局,是國內唯一覆蓋北上廣深四城全無人收費Robotaxi運營、營收規模領先的L4廠商。

作為國內自動駕駛雙巨頭之一,小馬智行一季度交出了“營收規模翻倍增長、三大業務線全面爆發”的成績單。財報顯示,公司一季度實現總營收2.36億元,同比大幅增長145.0%;其中智能解決方案收入1.07億元,同比增長246.5%;自動駕駛卡車服務收入7030萬元,同比增長31.0%;自動駕駛出行服務收入5910萬元,同比增長395.4%。

數據來源:中商產業研究院數據庫

5.Momenta

Momenta成立于2016年,定位純算法軟件Tier2,不造車、不自研硬件,同時運營量產L2-L3輔助駕駛Mpilot與L4完全無人駕駛MSDRobotaxi,是國內第三方城市NOH市占率第一的智駕方案商,獲得上汽、通用、豐田、奔馳、博世等全球車企巨頭戰略投資。

五、自動駕駛行業發展前景

1.政策支持體系完善,為產業規模化落地筑牢制度根基

我國已構建起“國家頂層戰略+法律法規+強制國標+地方試點細則”四維一體的自動駕駛政策框架,持續掃清高階智駕商業化落地的核心障礙。2026年《智能網聯汽車準入和上路通行試點實施指南》正式落地,明確L3級有條件自動駕駛全國合法上路,清晰劃分車輛系統與駕駛員的事故權責,從法律層面解決長期制約產業發展的責任認定難題。工信部持續發放L3車型準入許可,北京、上海、重慶等23座城市開放高速、城市快速路專屬通行路段,多地出臺地方性自動駕駛條例,放開Robotaxi、無人重卡、園區低速無人車的無安全員商業化試點。同時國家同步推進車路云一體化基建配套政策,統一全國智能網聯汽車技術安全、數據合規、網絡安全標準,疊加新能源汽車、新型工業化相關扶持補貼、研發稅收優惠,形成覆蓋研發、測試、量產、運營全鏈條的政策紅利,持續引導資本、技術、資源向自動駕駛賽道集聚,加速產業從示范測試邁向大規模商用階段。

2.技術路線持續迭代,行業實現性能升級與成本同步優化

國內自動駕駛技術完成從“硬件堆砌”向“算法驅動、端到端大模型”的范式轉型,在感知、算力、算法三大核心維度同步實現性能提升與成本大幅下探,徹底打破高端智駕只能搭載于豪華車型的瓶頸。感知層面,固態激光雷達、4D毫米波雷達實現芯片化集成,國產激光雷達單價從早年十萬元級降至千元區間,感知精度、探測距離同步提升;算力層面,國產專用智駕芯片能效比大幅優化,單顆中算力芯片即可完成城市NOA全功能運算,車端算力需求顯著降低,芯片采購成本縮減六成以上。算法端依托國內海量真實路況數據形成閉環迭代,BEV感知、世界模型、端到端決策架構普及,復雜路口、擁堵城區、雨雪惡劣場景的識別與響應能力持續增強。硬件精簡、算力高效、算法泛化三重路徑疊加,整套L2+高階智駕硬件成本較三年前下降50%-70%,10萬-15萬元主流家用車型已能標配城市領航輔助駕駛,技術普惠打開海量增量市場,形成“性能越迭代、成本越降低、裝車規模越大”的正向產業循環。

3.全球市場需求快速爆發,中國自動駕駛迎來廣闊出口機遇

全球各國智能交通升級、老齡化出行、物流降本需求集中釋放,疊加中國自動駕駛在技術成熟度、量產成本、全鏈條交付能力上的差異化優勢,出海市場進入高速增長窗口期。海外細分需求呈現多元化特征:中東多國出臺智能交通戰略,全面放開全無人Robotaxi商業運營,新建城區適配標準化智駕落地;歐洲各國加速完善L3法規,本土車企智能化迭代緩慢,急需成熟智駕套件配套;東南亞、日韓、歐美偏遠地區受勞動力短缺影響,無人公交、自動駕駛貨運、園區接駁需求旺盛。國內企業走出單一整車出口模式,開啟“整車+智駕套件+算法系統+運營服務”體系化出海,百度蘿卜快跑、文遠知行、小馬智行先后落地阿布扎比、迪拜、新加坡、德國等市場,與Uber等全球出行平臺達成長期戰略合作,輸出適配右舵、海外道路標識、本地法規的定制化自動駕駛方案。相較海外同類產品,中國整套智駕解決方案成本更低、量產交付速度更快、場景適配迭代周期更短,在全球智能化競爭中形成顯著性價比優勢,海外市場成為行業長期增長第二曲線。

4.本土全鏈條供應鏈成熟,核心零部件國產替代持續突破

我國已建成全球覆蓋最完整的自動駕駛全產業鏈,從感知硬件、算力芯片、算法軟件到線控底盤、域控制器,各環節本土廠商均實現技術量產突破,持續打破海外Tier1企業長期壟斷,供應鏈自主可控水平大幅提升。感知層,禾賽、速騰聚創、華為等國產企業占據全球車載激光雷達九成以上市場份額,攝像頭、毫米波雷達、光學元器件全面替代進口產品;算力芯片領域,地平線征程、黑芝麻、華為昇騰系列車規芯片批量裝車,小算力市場基本實現國產主導,中高算力芯片持續滲透高端車型;執行層,伯特利等本土企業實現線控制動、線控轉向規模化量產,補齊L3及以上自動駕駛安全硬件短板;算法與系統集成端,華為MDC、Momenta、毫末智行等本土方案商占據國內八成以上高階智駕配套市場。完整本土供應鏈大幅縮短研發、定點、量產周期,降低整車企業采購成本與海外供應鏈斷供風險,同時依托產業鏈集群優勢持續壓縮零部件價格,為自動駕駛大規模普及、海外成套輸出提供堅實產業底座,國產替代進程從單點零部件突破邁向全棧體系自主。