“十五五”醫療裝備攻堅:手術機器人站上風口,投資賽道分層突圍

中商情報網訊:作為高端醫療裝備核心賽道,手術機器人憑借微創、精準、高效的臨床優勢,成為我國醫療裝備國產化替代的重點領域。國家及多省市“十五五”規劃明確將手術機器人列為重點發展方向,疊加微創診療滲透率提升、技術持續迭代、產品獲批數量爆發式增長等多重利好,行業市場規模迎來高速擴容。當前國內手術機器人各細分賽道發展呈現明顯分化態勢,腔鏡、骨科賽道發展成熟,血管介入、神經外科等賽道高速增長,眼科、口腔等新興賽道加速崛起。本文結合行業市場規模、滲透率、產品審批、競爭格局等核心現狀,全面拆解“十五五”期間手術機器人八大細分投資賽道的發展邏輯、增長動力與核心價值,為產業投資、企業布局、行業研究提供核心參考。

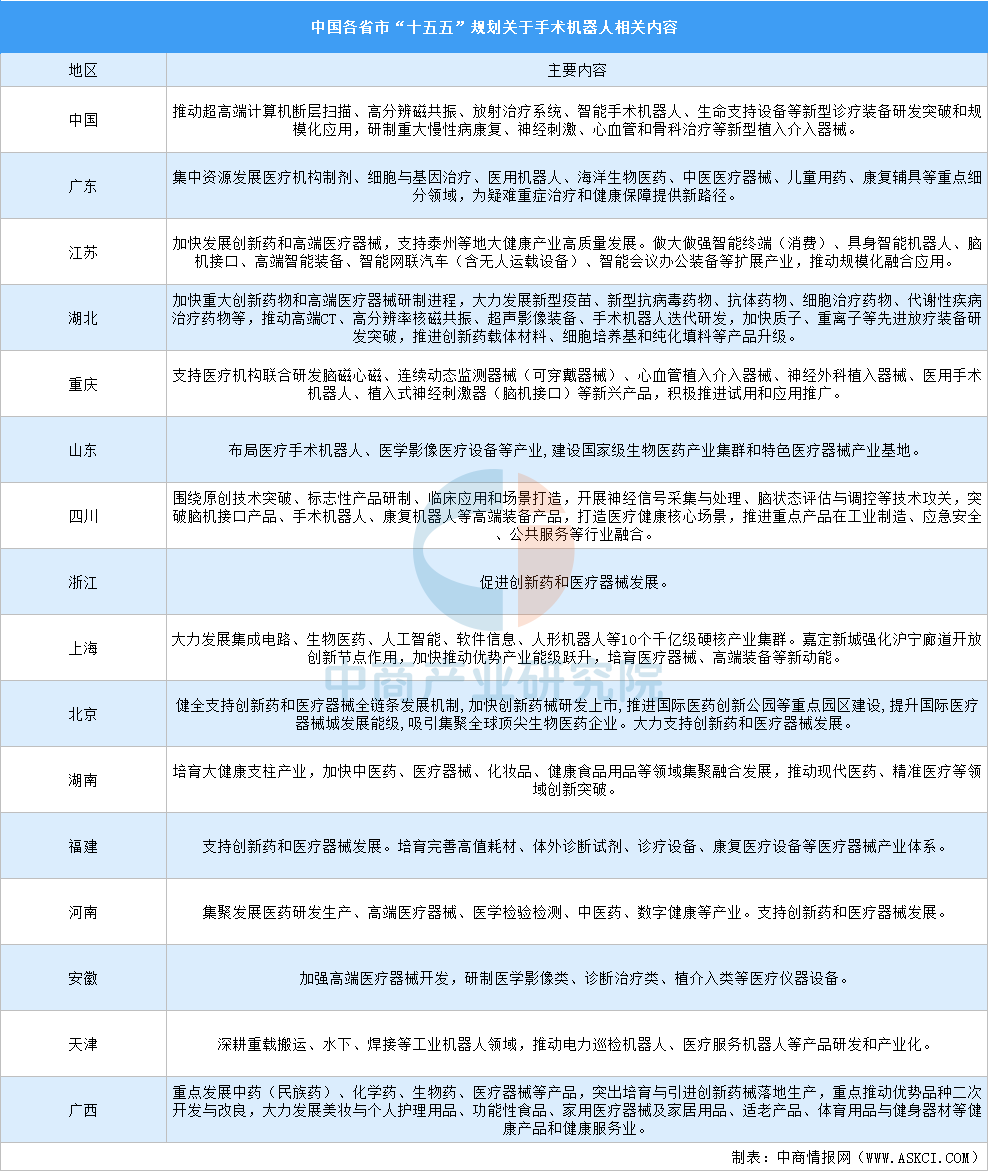

一、“十五五”規劃支持手術機器人發展

在國家及各省市的“十五五”規劃中,手術機器人作為高端醫療裝備的核心賽道獲得了普遍重視與支持。國家層面明確提出推動智能手術機器人的研發突破和規模化應用。地方層面,廣東、湖北、重慶、山東、四川、天津等多省市均將手術機器人納入規劃重點。

資料來源:中商產業研究院整理

二、手術機器人現狀

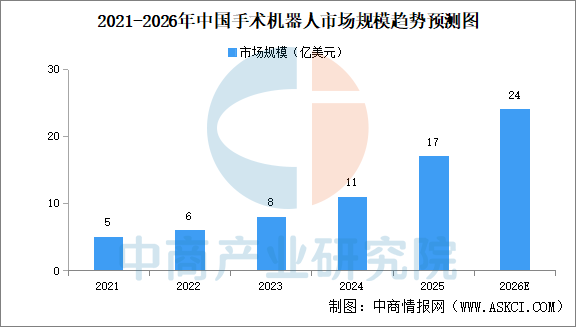

1.手術機器人市場規模高速增長

在微創手術滲透率提升、技術持續進步及醫院采納度不斷提高的驅動下,手術機器人市場快速擴張。中商產業研究院發布的《2026-2031年中國手術機器人行業市場深度研究及發展前景投資預測分析報告》顯示,2025年中國手術機器人市場規模17億美元,中商產業研究院分析師預測,2026年中國手術機器人市場規模將達24億美元。

數據來源:中商產業研究院整理

2.手術機器人滲透率提升

手術機器人滲透率仍處于低位。以腔鏡為例,根據哈爾濱思哲睿智能醫療設備股份有限公司IPO(首次公開發行)問詢函回復,腔鏡手術機器人輔助手術2020年時在中國的滲透率為0.5%,在美國為13.3%。預計到2025年,中國腔鏡手術機器人輔助手術滲透率將達1.6%,美國為18.0%。

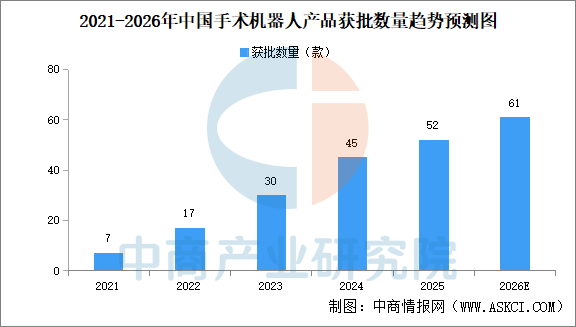

3.手術機器人開始快速獲批

2021年以來,我國手術機器人產品獲批數呈現出加速上升態勢。中商產業研究院發布的《2026-2031年中國手術機器人行業市場深度研究及發展前景投資預測分析報告》顯示,2021年我國僅7款手術機器人產品獲批,2025年增至52款。中商產業研究院分析師預測,2026年我國61款手術機器人產品獲批。

數據來源:中商產業研究院整理

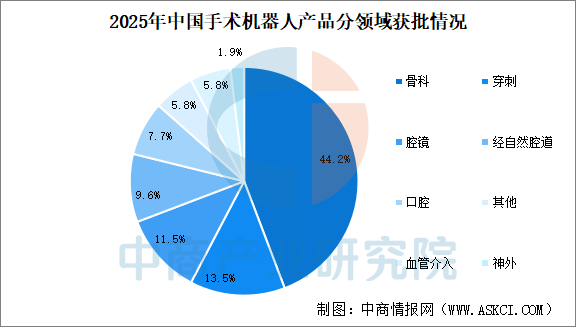

4.骨科手術機器人仍然占據主導地位

2025年骨科手術機器人獲批23個,獲批量居細分領域首位,占比超44%。穿刺、腔鏡、經自然腔道等方向注冊審批位于第二梯隊,血管介入與神經外科相關產品獲批數量相對較少。

數據來源:中商產業研究院整理

三、“十五五”手術機器人投資賽道

1.腔鏡手術機器人(成熟賽道)

腔鏡手術機器人是國內手術機器人市場規模最大的核心單品,行業呈現穩固的頭部集中格局,形成1家進口龍頭(達芬奇)+3家國產頭部企業(微創圖邁、精鋒、術銳)的競爭體系,行業技術與渠道壁壘極高。“十五五”期間賽道將持續穩健增長,核心增長動力來自國產化降本、出海擴張與智能化升級三大維度,國產設備終端價格遠低于達芬奇,同時配套耗材價格實現30%以上降幅,大幅降低醫院采購與使用成本;出海進程持續提速,微創圖邁已斬獲歐盟CE認證,精鋒醫療重點布局東南亞、中東等海外新興市場;技術端全面迭代,AI+3D視覺成為行業標配,可實現術中實時導航、器械自動追蹤、精準自動縫合等智能化功能,持續提升手術精度與效率,賽道核心代表企業包括微創圖邁、精鋒醫療、北京術銳以及進口龍頭達芬奇。

2.骨科手術機器人(成熟賽道)

骨科手術機器人為國內國產化程度最高的手術機器人細分賽道,國產化率較高,市場由國產企業主導,核心玩家包括天璣、長木谷、元化智能等,隨著入局企業增多,行業競爭持續加劇。“十五五”階段賽道將依托技術一體化、基層下沉、耗材閉環實現穩步增長,產品端向全骨科一體化升級,天璣、長木谷等主流產品實現脊柱、關節、創傷全覆蓋的“六位一體”功能,適配更多臨床場景;市場端聚焦基層滲透,依托分級診療政策與國產設備性價比優勢,縣級醫院采購量持續放量;商業模式持續優化,形成機器人+骨科假體+導航耗材的一體化閉環,有效提升企業整體盈利能力,賽道核心代表企業為天智航(天璣)、長木谷、元化智能,進口代表企業為史賽克(Mako)。

3.血管介入手術機器人(高增長賽道)

血管介入手術機器人是手術機器人領域的第三大賽道,主要覆蓋冠脈、神經介入、外周血管、電生理四大核心適應癥,目前行業整體處于臨床后期與產品獲批初期的成長階段,核心參與企業包括微創心通、潤邁德、梅奧心磁以及進口品牌西門子。“十五五”期間賽道將迎來高速國產替代與臨床落地浪潮,技術層面主打微創化與遠程操控升級,可在X光環境下實現高精度手術導航,既能夠大幅降低臨床醫生的輻射傷害,也可依托遠程手術技術填補基層優質介入醫療資源缺口;臨床應用持續拓展,電生理機器人精準消融技術不斷優化,有效降低房顫、心律失常等疾病的術后復發率;行業供給快速擴容,預計國內將有5–8款國產產品獲批上市,國產設備價格僅為進口產品的二分之一,性價比優勢顯著,賽道核心代表企業有潤邁德、梅奧心磁、微創心通、心泰醫療。

4.經自然腔道手術機器人(高增長賽道)

經自然腔道手術機器人(NOTES)市占率較低,主要應用于消化、泌尿、婦科等科室,依托無體表切口的技術優勢,具備術后恢復快、創傷小的核心臨床價值,適配日間手術場景。行業市場格局快速迭代,入局品牌數量增加,市場集中度顯著下降,正式進入商業化放量前夜。“十五五”期間賽道技術與應用持續突破,單孔、無孔手術技術不斷成熟,可通過口腔、肛門、陰道等自然腔道完成手術,極致優化患者診療體驗;同時消化內鏡機器人加速落地,融合AI輔助診斷與治療一體化能力,可高效完成消化道早癌篩查、息肉切除、ESD等核心手術操作,賽道核心代表企業為康多機器人、柳葉刀機器人、逸夫智能,進口代表企業為TransEnterix(Senhance)。

5.神經外科手術機器人(高增長賽道)

神經外科手術機器人為臨床高精準剛需賽道,2024年市占率約3%,廣泛適用于腦腫瘤、腦出血、癲癇、帕金森(DBS)、脊柱神經等精細高難度手術場景,行業國產化率已達70%以上,核心玩家包括華科精準、柏惠維康、天智航,進口龍頭為美敦力(Stealth)。“十五五”期間賽道將圍繞高精度、智能化、多技術融合實現快速發展,設備定位精度持續升級,可實現0.5mm以內的亞毫米級精準定位,完美適配神經外科微創穿刺、病灶活檢、腫瘤消融等高精度手術需求;前沿技術融合加速,推動DBS手術與AI閉環調控技術結合,實現神經退行性疾病的智能化精準治療,進一步拓寬臨床應用邊界,是未來高壁壘、高價值的核心細分賽道。

6.眼科手術機器人(新興專科賽道)

眼科手術機器人是“十五五”期間增速最快的新興專科賽道之一,依托微米級超高手術精度與自動化操作優勢,有效解決眼科精細手術操作難度大、醫生疲勞度高的行業痛點,核心適配白內障、青光眼、眼底黃斑病變、角膜移植等主流眼科手術場景。行業國產創新成果密集落地,2025年已有3款國產眼科手術機器人順利獲批上市,商業化進程正式提速。隨著眼科精準醫療、微創診療需求持續提升,賽道滲透率將快速增長,核心代表企業包含進口品牌諾華(LenSx),以及國產創新企業愛博諾德、微創眼科。

7.口腔手術機器人(新興專科賽道)

口腔手術機器人實現了百分百國產化,是國內首個完全自主可控的手術機器人細分賽道,手術導航精度可達0.1mm以內,可自動完成手術備洞等核心操作,大幅提升口腔手術的精準度與標準化水平,核心應用于口腔種植、正畸、頜面外科、根管治療等場景。行業供給快速擴容,2025年已有5款國產口腔手術機器人獲批上市,徹底打破進口壟斷格局。“十五五”期間將受益于口腔醫療消費升級、民營口腔機構規模化發展持續放量,賽道核心代表企業包括登士柏、士卓曼、朗視、博恩特。

8.經皮穿刺/放療機器人(新興專科賽道)

經皮穿刺/放療機器人聚焦腫瘤精準診療賽道,臨床剛需屬性極強,依托CT/MRI實時影像導航技術,可實現1mm以內的高精度自動穿刺定位,核心適用于肺、肝、腎等部位的腫瘤消融、粒子植入以及腫瘤放射治療精準擺位等場景,有效提升腫瘤微創治療的精準度與安全性。行業商業化落地提速,2025年已有4款相關國產設備獲批上市,填補國內精準腫瘤微創診療設備缺口。“十五五”期間伴隨腫瘤精準醫療普及、基層腫瘤診療能力升級,賽道將迎來高速增長,核心代表企業為聯影醫療、醫達健康、安科銳。