“十五五”戰(zhàn)略賦能 新型儲能迎來全方位發(fā)展機遇期(圖)

關鍵詞: 新型儲能 十五五規(guī)劃 鋰電儲能

中商情報網(wǎng)訊:在全國能源轉型持續(xù)深化、新型電力系統(tǒng)加速構建的背景下,新型儲能已成為國家及地方重點布局的核心賽道,被全面納入各地“十五五”規(guī)劃綱要,確立了核心戰(zhàn)略地位。近年來我國新型儲能實現(xiàn)跨越式發(fā)展,裝機規(guī)模持續(xù)翻倍增長、區(qū)域布局持續(xù)優(yōu)化、儲能時長與調度利用水平穩(wěn)步提升,鋰電儲能主導格局穩(wěn)固。立足“十五五”全新發(fā)展周期,行業(yè)迎來政策市場化、裝機增量、技術迭代、全產(chǎn)業(yè)鏈升級、全球化出海五大核心機遇,多維利好疊加,推動新型儲能產(chǎn)業(yè)邁入高質量規(guī)模化發(fā)展新階段。

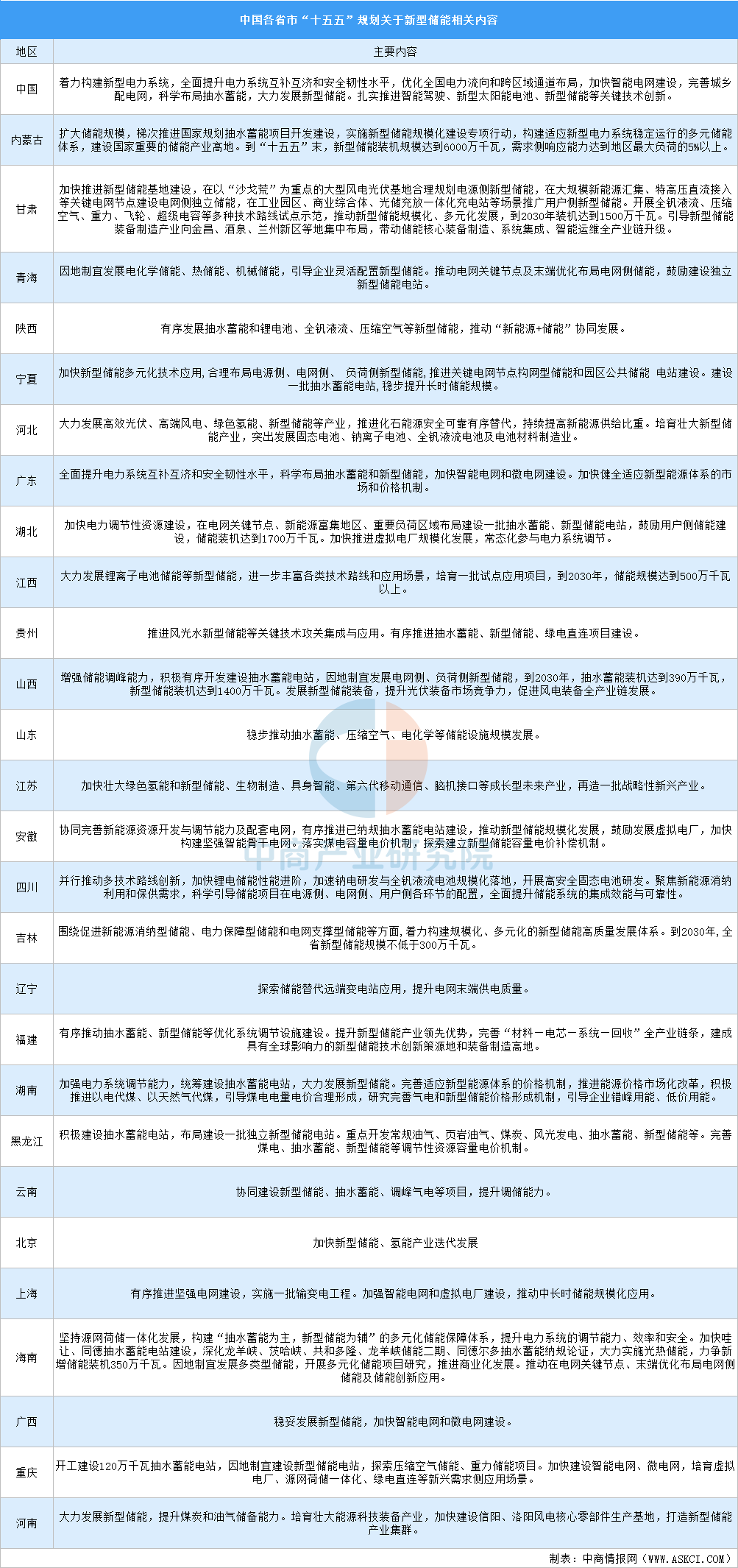

一、“十五五”規(guī)劃支持新型儲能發(fā)展

發(fā)展新型儲能已成為中央到地方的普遍共識和必答題,多省區(qū)市將新型儲能納入“十五五”規(guī)劃綱要。國家層面將新型儲能定位為構建新型電力系統(tǒng)的關鍵支撐技術,明確提出"科學布局抽水蓄能,大力發(fā)展新型儲能""扎實推進新型儲能等關鍵技術創(chuàng)新",為各地提供了統(tǒng)一的戰(zhàn)略方向。各省市積極響應,結合自身資源稟賦與產(chǎn)業(yè)基礎,提出了差異化的儲能發(fā)展路徑。內蒙古、甘肅、寧夏、青海等風光資源富集區(qū)重點推進“新能源+儲能”規(guī)模化應用,并設定了明確的裝機目標,如內蒙古計劃到“十五五”末新型儲能裝機達6000萬千瓦。

資料來源:中商產(chǎn)業(yè)研究院整理

二、新型儲能現(xiàn)狀

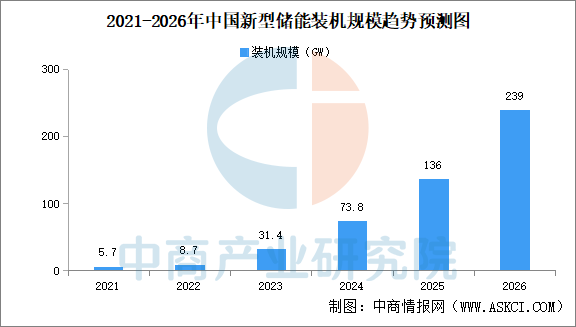

1.新型儲能裝機規(guī)模擴大

近年來,中國新型儲能發(fā)展迅速,裝機規(guī)模持續(xù)增長。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國新型儲能市場深度分析及發(fā)展前景研究預測報告》顯示,截至2025年底,全國已建成投運新型儲能裝機規(guī)模達到136GW,較2024年底增長84%,與“十三五”末相比增長超40倍,實現(xiàn)跨越式發(fā)展。中商產(chǎn)業(yè)研究院分析師預測,2026年全國已建成投運新型儲能裝機規(guī)模將達239GW。

數(shù)據(jù)來源:國家能源局、中商產(chǎn)業(yè)研究院整理

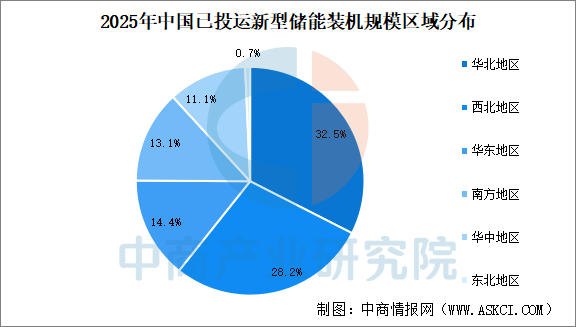

2.華北西北地區(qū)裝機規(guī)模大

截至2025年底,華北地區(qū)已投運新型儲能裝機規(guī)模占全國32.5%,西北地區(qū)占28.2%,華東地區(qū)占14.4%,南方地區(qū)占13.1%,華中地區(qū)占11.1%,東北地區(qū)占0.7%。"資源省"吃下新型儲能裝機規(guī)模主要增量,2025年華北、西北為新型儲能主要增長區(qū),新增裝機分別為2188萬千瓦、1966萬千瓦,分別占全國新增裝機的35.2%、31.6%。

數(shù)據(jù)來源:國家能源局、中商產(chǎn)業(yè)研究院整理

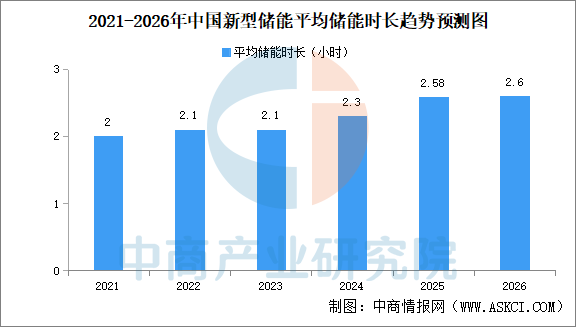

3.平均儲能時長增加

中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國新型儲能市場深度分析及發(fā)展前景研究預測報告》顯示,截至2025年底,全國新型儲能平均儲能時長2.58小時,相較于2024年底增加0.30小時。中商產(chǎn)業(yè)研究院分析師預測,2026年全國新型儲能平均儲能時長將提高至2.6小時。

數(shù)據(jù)來源:國家能源局、中商產(chǎn)業(yè)研究院整理

4.新型儲能調用水平進一步提升

據(jù)初步統(tǒng)計,2025年全國新型儲能等效利用小時數(shù)達1195小時,較2024年提升近300小時。其中,國家電網(wǎng)、南方電網(wǎng)經(jīng)營區(qū)新型儲能等效利用小時數(shù)分別為1175小時、1294小時。新型儲能靈活調節(jié)能力日益凸顯,在促進新能源開發(fā)消納、提高電力系統(tǒng)安全穩(wěn)定運行和電力保供水平等方面作用逐步增強。

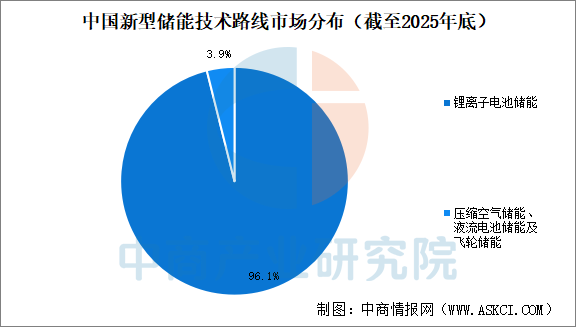

5.鋰離子電池儲能仍占主導地位

從技術路線來看,鋰離子電池儲能仍占主導地位。截至2025年底,全國鋰離子電池儲能裝機占比達96.1%,壓縮空氣儲能、液流電池儲能及飛輪儲能等裝機占比合計3.9%。

數(shù)據(jù)來源:國家能源局、中商產(chǎn)業(yè)研究院整理

三、“十五五”新型儲能發(fā)展機遇預測

1.政策市場化紅利:商業(yè)模式全面閉環(huán),投資確定性抬升

“十五五”時期,國內儲能市場化機制將持續(xù)完善,隨著全國多地落地本地化容量電價細則,獨立儲能形成固定保底收益,徹底擺脫單一峰谷套利的盈利局限,大幅提振社會資本投資信心;同時全國電力現(xiàn)貨市場全面覆蓋,儲能可參與全品類電網(wǎng)輔助服務,新能源配儲模式從行政強制配置轉向市場化優(yōu)化配置,行業(yè)發(fā)展更具可持續(xù)性,疊加各省市對源網(wǎng)荷儲一體化、虛擬電廠、分布式聚合儲能項目的用地、電價補貼優(yōu)惠政策,儲能全場景商業(yè)模式實現(xiàn)全面閉環(huán),行業(yè)投資確定性顯著提升。

2.裝機增量機遇:多場景需求全面爆發(fā)

“十五五”期間,新型儲能多賽道裝機需求迎來集中爆發(fā),增量空間廣闊。發(fā)電側依托全國風光新增裝機規(guī)模,新能源消納剛需持續(xù)釋放,風光儲一體化、大型共享儲能項目持續(xù)擴容,西北新能源大基地儲能項目邁入GW級規(guī)模化階段;電網(wǎng)側可依托節(jié)點儲能替代傳統(tǒng)電網(wǎng)改造投資,有效破解中東部、華北電網(wǎng)擴容瓶頸,同時構網(wǎng)型儲能落地應用,解決高比例新能源并網(wǎng)帶來的電網(wǎng)穩(wěn)控難題;用戶側受益于峰谷價差擴大、階段性限電等市場環(huán)境,工商業(yè)園區(qū)、工廠、數(shù)據(jù)中心儲能加速普及,江浙、廣東、山東等地戶用儲能試點持續(xù)推進;此外虛擬電廠新業(yè)態(tài)快速發(fā)展,實現(xiàn)分布式儲能聚合調度,推動儲能從單一設備向可調度電力資產(chǎn)升級,持續(xù)打開行業(yè)增量空間。

3.技術迭代機遇:長時儲能、新型電池進入產(chǎn)業(yè)化元年

“十五五”時期將成為新型儲能技術迭代、產(chǎn)業(yè)化落地的關鍵窗口期,多元儲能技術實現(xiàn)互補發(fā)展、規(guī)模化落地。其中鈉離子儲能憑借相較鋰電低成本的優(yōu)勢,適配低溫風光基地、戶用及低速儲能場景,全面實現(xiàn)GW級量產(chǎn),成為細分賽道核心增量;6小時以上長時儲能獲得各地政策重點傾斜,壓縮空氣、全釩液流、鐵鉻液流等技術加速落地,有效解決新能源跨日、跨季消納痛點,彌補傳統(tǒng)鋰電短時儲能短板;固態(tài)電池、飛輪儲能等前沿技術也逐步走出實驗室,在高端儲能、電網(wǎng)短時調頻場景實現(xiàn)商業(yè)化示范應用,推動儲能行業(yè)從單一鋰電主導走向多元化技術并存的發(fā)展格局。

4.全產(chǎn)業(yè)鏈制造機遇:上下游產(chǎn)能落地、國產(chǎn)替代深化

隨著新型儲能裝機規(guī)模持續(xù)擴容,國內儲能全產(chǎn)業(yè)鏈迎來全方位發(fā)展機遇,國產(chǎn)化、集群化發(fā)展趨勢顯著。上游核心原材料、儲能專用設備需求同步增長,磷酸鐵鋰、釩、電解液等主材產(chǎn)能持續(xù)釋放,液冷儲能技術滲透率將提高,碳化硅PCS等新型器件加速替代傳統(tǒng)設備;中游儲能系統(tǒng)集成本土化進程加快,內蒙古、廣東、四川、山西等多地依托區(qū)域能源優(yōu)勢布局儲能產(chǎn)業(yè)園,儲能核心設備國產(chǎn)替代率將提升,產(chǎn)業(yè)集聚效應持續(xù)凸顯;下游電池梯次利用、退役電池回收體系不斷完善,被納入各地儲能配套扶持政策,形成百億級資源化利用新賽道,構建起上下游協(xié)同、全鏈條閉環(huán)的產(chǎn)業(yè)發(fā)展體系。

5.全球出海機遇:中國儲能產(chǎn)品全球化放量

“十五五”時期,全球能源轉型節(jié)奏持續(xù)加快,歐盟、美國、東南亞等重點區(qū)域密集出臺儲能扶持補貼政策,海外儲能市場需求持續(xù)高漲。依托國內完善的儲能產(chǎn)業(yè)鏈體系、成熟的技術工藝與極致的成本優(yōu)勢,我國戶用儲能、大型集裝箱儲能等核心產(chǎn)品具備極強的全球競爭力,將持續(xù)搶占海外市場份額,儲能產(chǎn)品出口規(guī)模高速增長,成為新能源外貿領域全新的核心增長點,推動國內儲能產(chǎn)業(yè)從本土規(guī)模化發(fā)展邁向全球化布局新階段。