2026年中國半導體材料產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: 半導體材料 國產化 產業鏈 硅片 光刻膠 集成電路

中商情報網訊:中國半導體材料已邁過“從0到1”階段,進入驗證導入的“1到10”加速期。受益于產線擴產、單位價值提升及供應鏈安全,國產化趨勢明確:成熟耗材率先放量,高端產品逐步突破,先進制程配套長期向好。

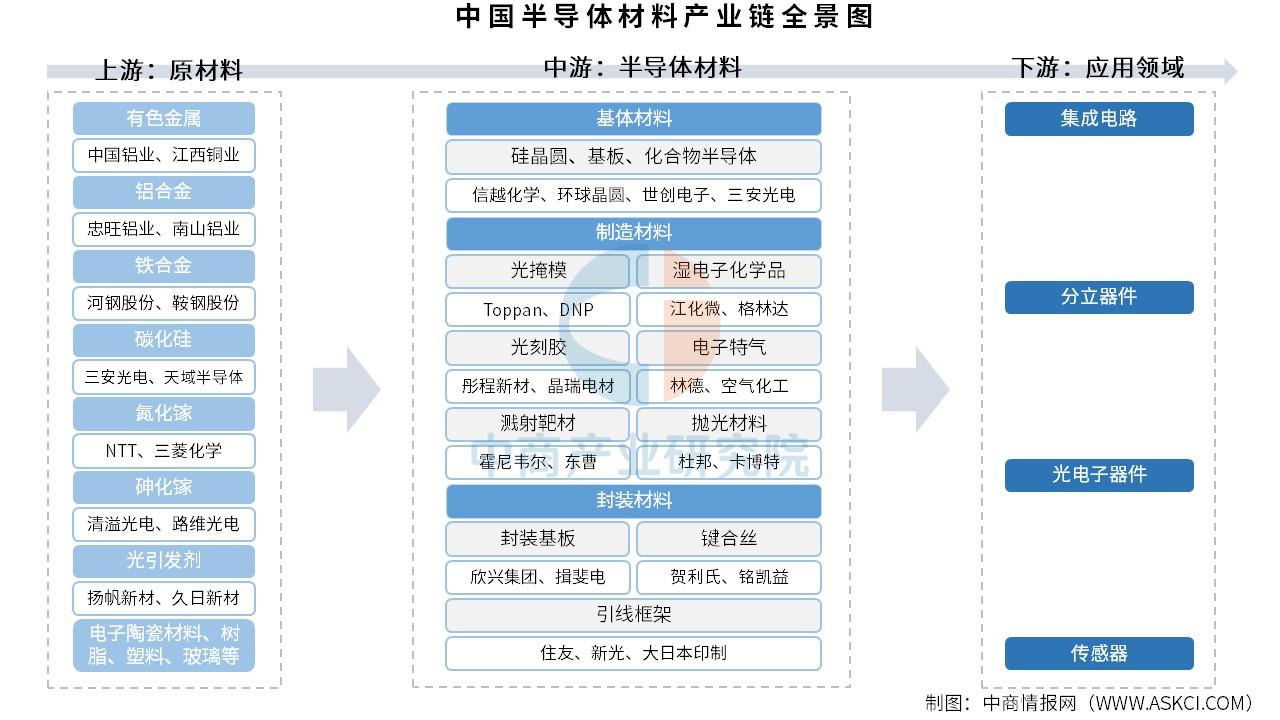

一、產業鏈

半導體材料產業鏈上游為原材料,包括有色金屬、鋁合金、鐵合金、碳化硅、氮化鎵、砷化鎵、光引發劑、電子陶瓷材料、樹脂、塑料、玻璃等;中游為半導體材料,包括基體材料、制造材料和封裝材料,其中基體材料包括硅片、基板、化合物半導體,制造材料包括光掩模、濕電子化學品、光刻膠、電子特氣、濺射靶材、拋光材料,封裝材料包括封裝基板、鍵合絲、引線框架等;下游應用于集成電路、分立器件、光電子器件、傳感器的制造。

資料來源:中商產業研究院整理

二、上游分析

1.有色金屬

(1)產量

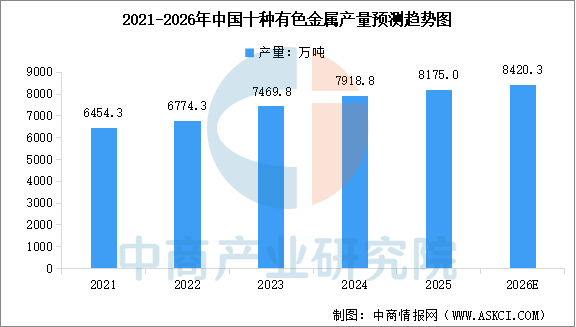

我國有色金屬行業快速發展,已成為全球最大的有色金屬生產國。中商產業研究院發布的《2026-2031年全球有色金屬行業市場調研及投資前景預測報告》顯示,2025年中國十種有色金屬總產量為8175萬噸,同比增長3.9%。中商產業研究院分析師預測,2026年中國十種有色金屬產量將達到8420.3萬噸。

數據來源:中商產業研究院整理

(2)重點企業分析

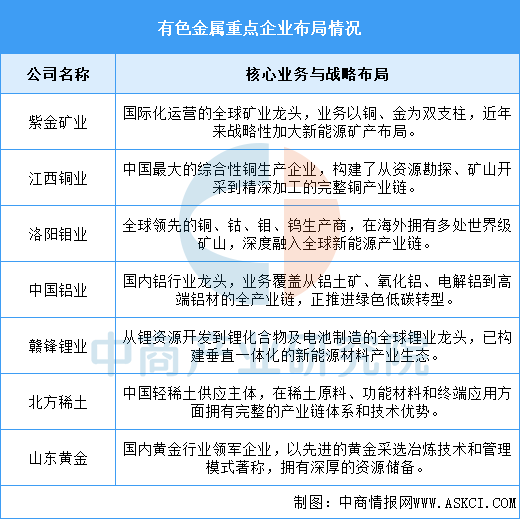

當前,我國有色金屬行業已形成由數家超大型龍頭企業引領的格局。這些企業憑借對上游資源的強大控制力、一體化的產業鏈布局以及持續的國際化拓展,構筑了堅實的競爭壁壘。在產業轉型升級背景下,頭部企業正積極向新能源金屬、高端材料等領域延伸,并通過技術創新驅動綠色、智能化發展,不僅主導了國內市場的供給結構,也顯著提升了在全球產業鏈中的話語權和定價影響力,成為保障國家資源安全和支撐戰略性新興產業發展的核心力量。

資料來源:中商產業研究院整理

2.鋁合金

(1)產量

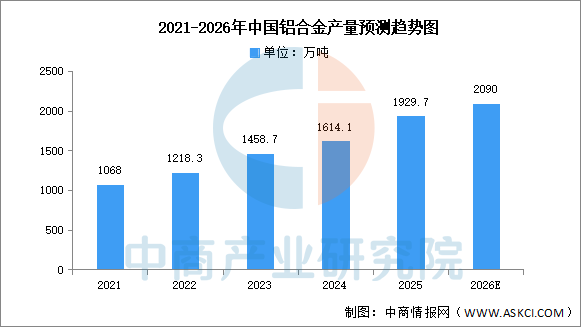

我國是鋁合金生產大國,近年來我國鋁合金產量穩步增長。中商產業研究院發布的《2026-2031年中國鋁合金行業深度分析及發展趨勢研究預測報告》顯示,2025年中國鋁合金產量達1929.7萬噸,同比增長15.8%。中商產業研究院分析師預測,2026年中國鋁合金產量有望超過2000萬噸。

數據來源:中商產業研究院整理

(2)重點企業分析

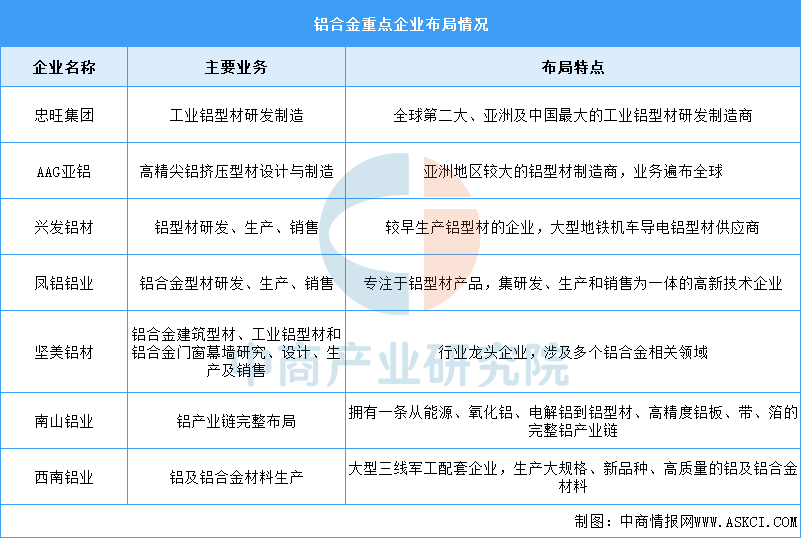

中國鋁合金行業涌現出了一批重點企業,它們在行業內具有較高的知名度和影響力。主要包括忠旺集團、AAG亞鋁、興發鋁材、鳳鋁鋁業、堅美鋁材等。具體如圖所示:

資料來源:中商產業研究院整理

3.鐵合金

(1)產量

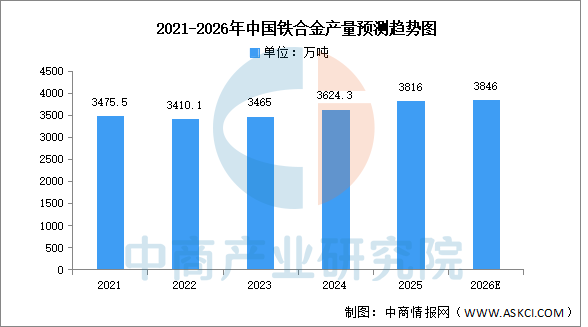

“雙碳”背景下,鐵合金行業供需逐步得到改善,在減排的驅動下將進入高質量發展階段。中商產業研究院發布的《2026-2031年中國碳化硅襯底行業市場前景預測與發展趨勢研究報告》顯示,2025年中國鐵合金產量達3816萬噸,同比增長5.6%。中商產業研究院分析師預測,2026年中國鐵合金產量將達3846萬噸。

數據來源:中商產業研究院整理

(2)重點企業分析

鐵合金行業的重點企業布局呈現高度集中化與差異化競爭態勢,核心技術聚焦于低碳冶煉、智能制造和資源綜合利用,推動產業向綠色高效方向轉型;市場結構以頭部企業主導,區域集群化特征顯著(如華北、西北的資源與產能優勢),并通過全球化擴張和技術創新強化競爭力,整體趨勢指向高端化、可持續與產業整合。

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

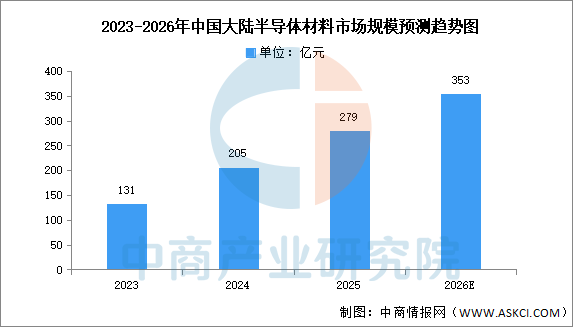

中商產業研究院發布的《2026-2031年中國半導體材料行業市場深度研究及發展前景投資預測分析報告》顯示,2024年中國大陸半導體材料市場規模為205億元,同比增長13.89%,總量全球排名第一,占比全球28.40%。2025年約為279億元。中商產業研究院分析師預測,到2026年,中國大陸半導體材料市場規模有望達353億元。

數據來源:SEMI、中商產業研究院整理

2.半導體硅片

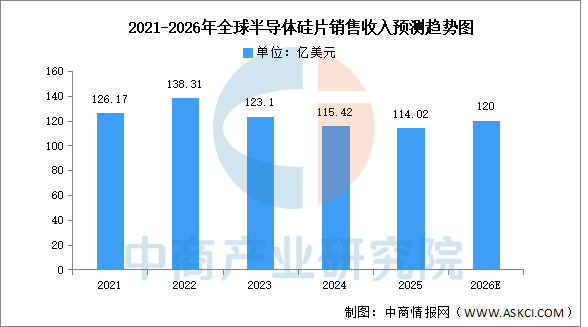

中商產業研究院發布的《2026-2031年全球及中國半導體硅片產業發展趨勢分析及投資風險預測報告》顯示,2024年全球半導體硅片銷售收入同比下降6.2%至115.42億美元,2025年延續下行趨勢再降1.2%至114.02億美元,但出貨面積同比增長5.8%,呈現“量增價減”背離態勢,顯示行業正處周期底部、價格承壓而需求逐步回暖。中商產業研究院分析師預測,主要受益于AI芯片及先進制程需求拉動、庫存周期反轉及價格企穩回升,2026年全球半導體硅片銷售收入預期回升至約120億美元。

數據來源:SEMI、中商產業研究院整理

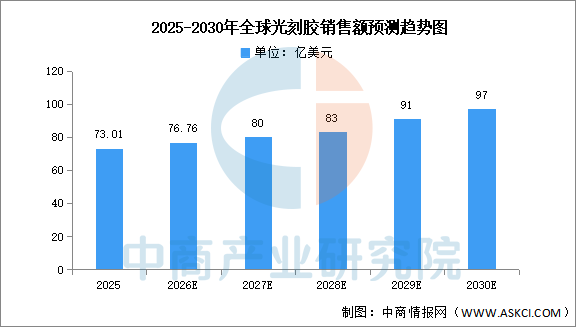

3.光刻膠

光刻膠是微細加工技術的關鍵性材料,通過光化學反應將微細圖形從掩模版轉移至待加工基片。中商產業研究院發布的《2026-2031全球及中國光刻膠和光刻膠輔助材料行業發展現狀調研及投資前景分析報告》顯示,2025年全球光刻膠市場銷售額達73.01億美元。中商產業研究院分析師預測,2026年我國光刻膠市場規模將達76.76億美元。

數據來源:中商產業研究院整理

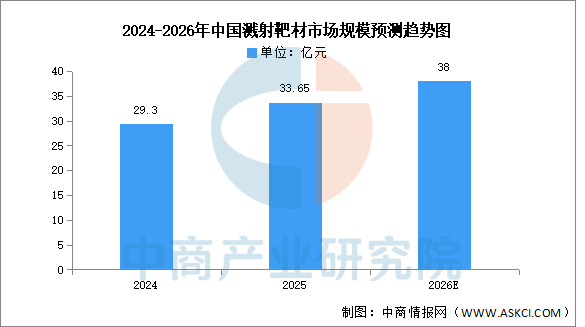

4.濺射靶材

中商產業研究院發布的《2026-2031年中國濺射靶材行業前景與市場趨勢洞察專題研究報告》顯示,2025年中國濺射靶材市場規模約為33.65億元。中商產業研究院分析師預測,2026年中國濺射靶材市場規模將增至38億元。

數據來源:SEMI、中商產業研究院整理

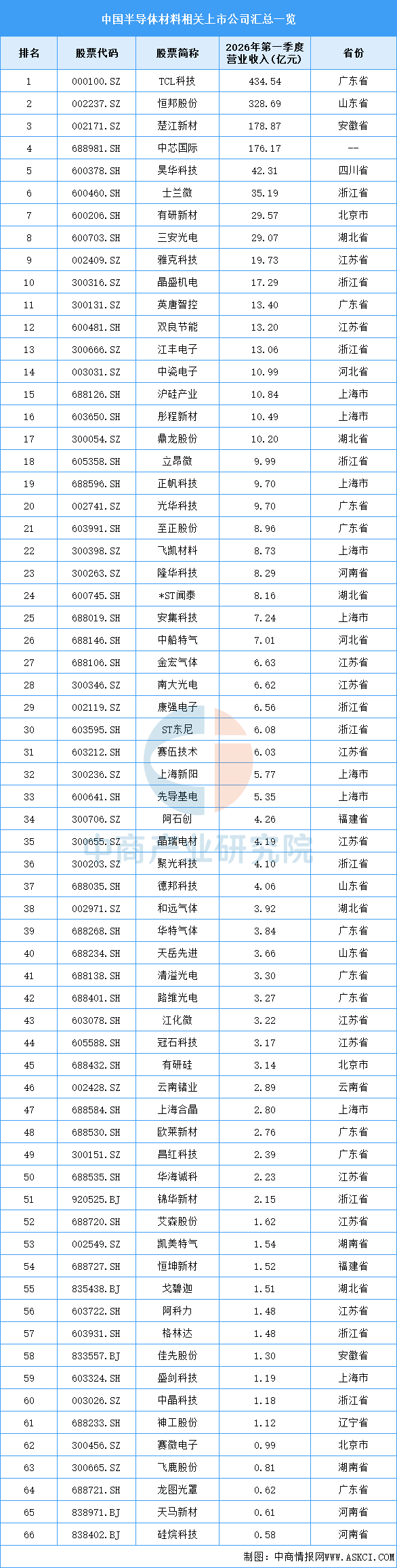

5.重點企業分析

目前,A股相關半導體材料上市企業主要分布在江蘇省,共11家。廣東省和浙江省均有10家,并列第二。

資料來源:中商產業研究院整理

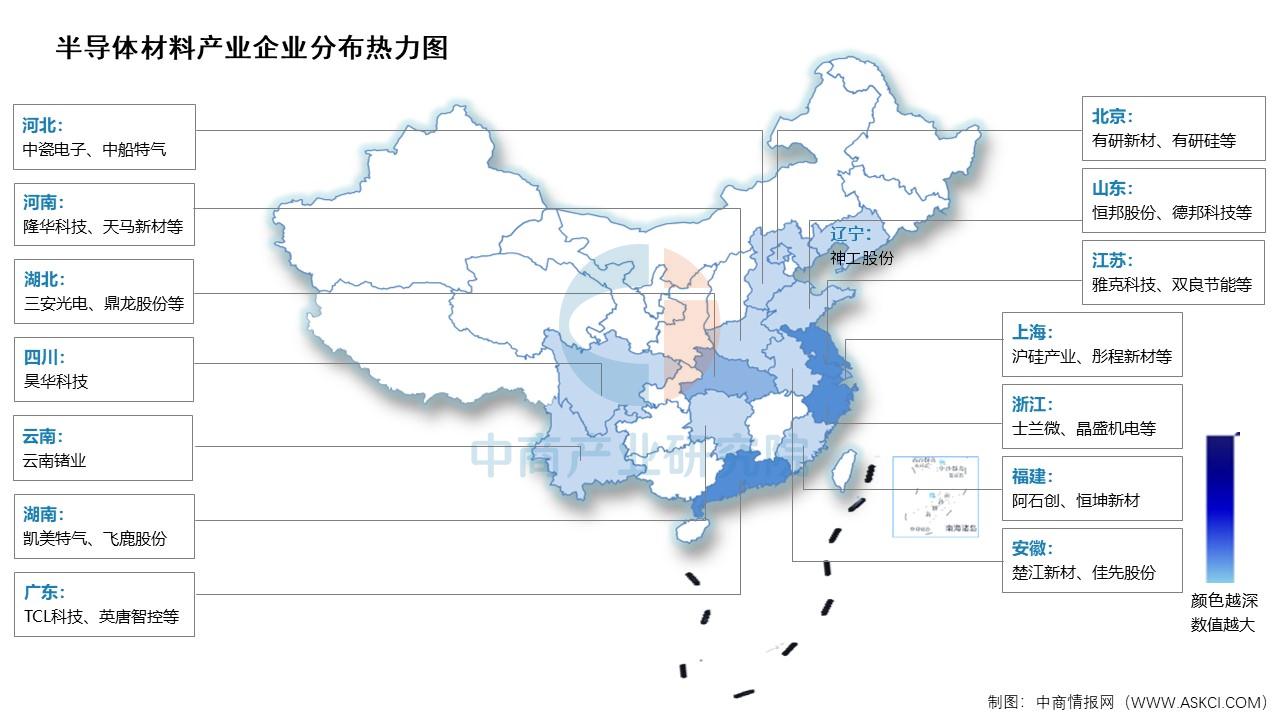

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

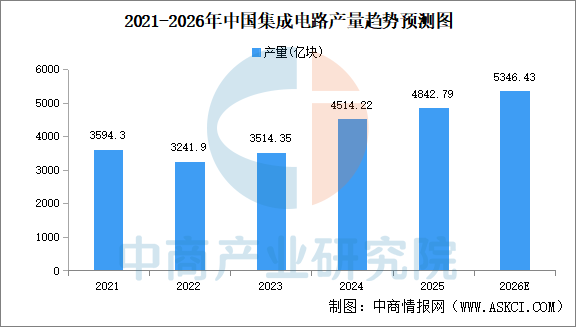

1.集成電路

近年來,中國集成電路產量呈現強勁增長態勢。中商產業研究院發布的《2026-2031年中國集成電路市場調研及發展趨勢預測報告》顯示,2025年中國集成電路產量4842.79億塊,同比增長10.9%,創歷史新高。2026年1-4月,中國集成電路產量1769.7億塊,同比增長24.7%。中商產業研究院分析師預測,2026年中國集成電路產量將達5346.43億塊。

數據來源:中商產業研究院數據庫

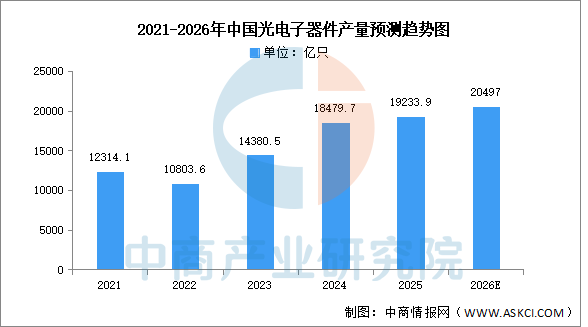

2.光電子器件

中國光電子器件行業在產量規模、區域集群、應用拓展及技術突破等方面均展現強勁增長潛力。未來隨著高端化突破與全球化布局,中國有望在全球光電子器件市場中占據更核心地位。中商產業研究院發布的《2026-2031年中國光電子器件行業發展情況分析及投資前景預測報告》顯示,2025年中國光電子元器件產量達19233.9億只,同比增長8.8%。中商產業研究院分析師預測,2026年中國光電子器件產量有望超過20000億只。

數據來源:中商產業研究院數據庫

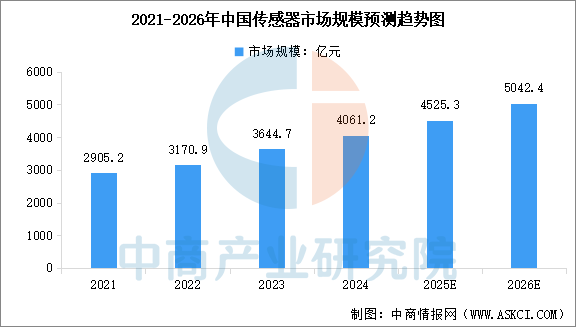

3.傳感器

在工業數字化轉型與消費電子智能化升級的雙重驅動下,中國傳感器市場保持快速增長。中商產業研究院發布的《2026-2031年中國智能傳感器行業前景與市場趨勢洞察專題研究報告》顯示,2024年中國傳感器市場規模為4061.2億元,較上年增長11.43%,2025年市場規模約為4525.3億元。中商產業研究院分析師預測,2026年中國傳感器市場規模將達到5042.4億元。

數據來源:中商產業研究院整理