“十五五”工業軟件投資賽道全景圖:國產替代與AI+成雙引擎

中商情報網訊:“十五五”時期,工業軟件已上升為國家科技自立自強的戰略核心。面對全球制造業數字化轉型的浪潮與關鍵軟件“卡脖子”的緊迫形勢,中國正以“技術攻關+首版次推廣+場景開放”的組合拳,全力構建自主可控的工業軟件生態。在此背景下,市場廣闊的工業軟件行業,正孕育著哪些確定性機遇?從AI深度融合到全棧國產替代,本文將基于最新政策與市場數據,深度剖析“十五五”期間工業軟件的四大核心投資賽道。

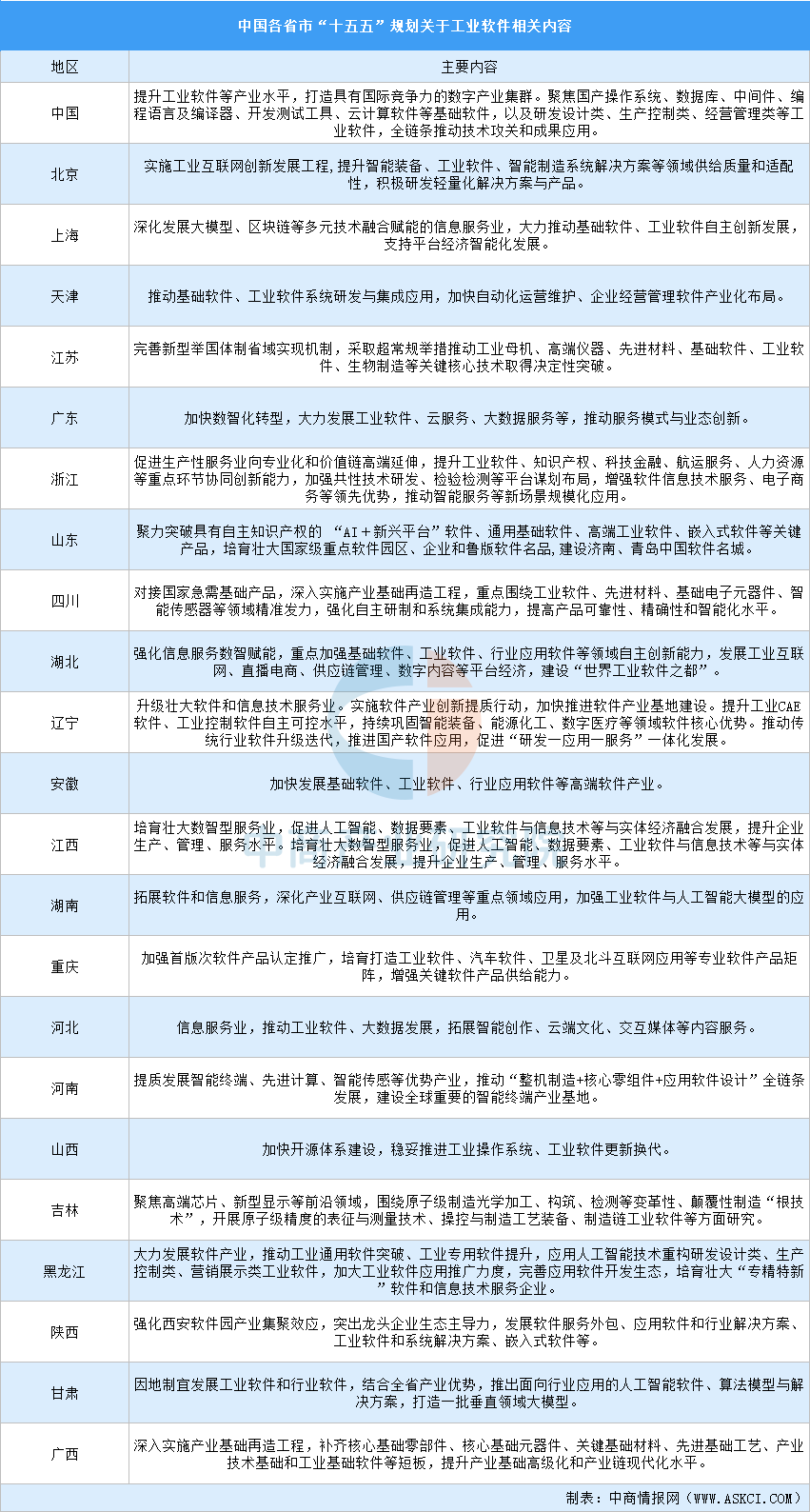

一、“十五五”規劃支持工業軟件發展

“十五五”時期,工業軟件已被提升至國家戰略科技與數字產業集群核心的高度,全國層面確立了全鏈條攻關與國產替代的主線;各省市則依托自身稟賦呈現出差異化競合態勢:江蘇、湖北、遼寧等地聚焦基礎研究與核心工具鏈(如CAE/EDA)的“硬突圍”,廣東、北京、上海依托雄厚制造業與AI技術優勢推動“以用促研”與融合賦能,重慶、山東、安徽則深耕汽車、嵌入式等垂直行業場景,而黑龍江、湖南等地正積極探索AI大模型重構工業軟件的新路徑。整體而言,政策重心已從單純的研發補貼轉向“技術攻關+首版次推廣+場景開放”的組合拳,旨在通過構建自主可控的工業軟件生態,從根本上保障國家產業鏈安全并搶占數智化轉型的制高點。

資料來源:中商產業研究院整理

二、工業軟件現狀

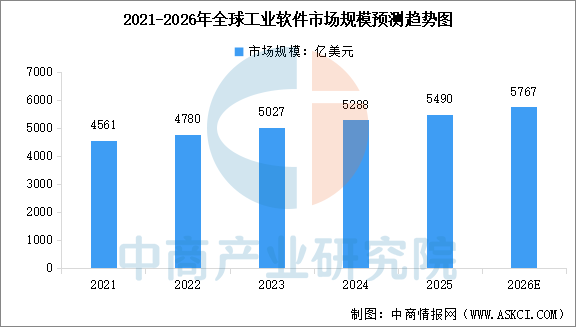

1.全球工業軟件市場規模

全球工業軟件市場正隨著制造業的數字化轉型快速增長。中商產業研究院發布的《2026-2031年全球及中國工業軟件市場深度研究及發展前景投資預測分析報告》顯示,2024年全球工業軟件市場規模約為5288億美元,較上年增長5.2%,2025年市場規模約為5490億美元。中商產業研究院分析師預測,2026年全球工業軟件市場規模將達到5767億美元。

數據來源:中商產業研究院整理

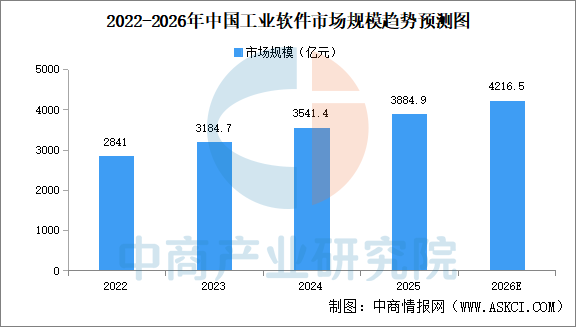

2.中國工業軟件市場規模

我國工業軟件市場規模逐年增長。中商產業研究院發布的《2026-2031年中國工業軟件市場深度研究及發展前景投資預測分析報告》顯示,2025年中國工業軟件市場規模超3800億元。中商產業研究院分析師預測,2026年中國工業軟件市場規模將超4200億元。

數據來源:中商產業研究院整理

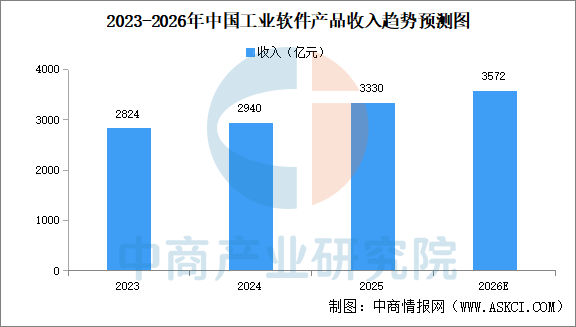

3.中國工業軟件產品收入

近年來,中國工業軟件產品收入持續增長。中商產業研究院發布的《2026-2031年中國工業軟件市場深度研究及發展前景投資預測分析報告》顯示,2025年中國工業軟件產品收入3330億元,同比增長9.7%。中商產業研究院分析師預測,2026年中國工業軟件產品收入將達3572億元。

數據來源:工信部、中商產業研究院整理

4.工業軟件三級競爭梯隊

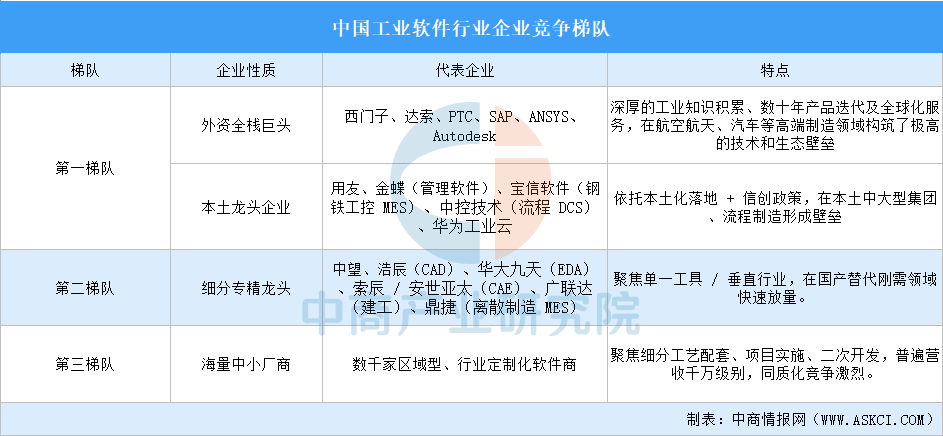

國內工業軟件市場形成三級梯隊競爭格局,第一梯隊由西門子、達索等外資全棧巨頭與用友、金蝶、寶信、中控、華為等國產平臺龍頭組成,外資憑借技術與生態把控高端研發設計領域,國產依托本土化與信創在管理、流程工控領域站穩腳跟;中望、華大九天等十億體量的細分專精企業構成第二梯隊,深耕單一賽道搶抓國產替代機遇;余下海量千萬級營收的中小廠商組成第三梯隊,主打定制開發與落地實施,行業同質化競爭突出。

資料來源:中商產業研究院整理

三、“十五五”工業軟件投資賽道分析

1.賽道一:AI+工業軟件——最大增量市場

國務院《關于深入實施“人工智能+”行動的意見》明確提出“加快工業軟件創新突破”和“推進工業全要素智能化發展”,工信部等八部門更明確了到2027年推出1000個高水平工業智能體的量化目標。2026年政府工作報告首次提出“打造智能經濟新形態”,標志著AI與工業軟件融合已上升為國家最高層級的戰略方向。

具體場景上,AI正向工業軟件全鏈條滲透:

研發設計:生成式設計實現“人輔助計算機設計”的范式轉變,用戶通過文本描述即可生成三維模型;

生產制造:工業智能體在排產優化、質量檢測、設備運維等環節實現自主閉環;

經營管理:大模型賦能銷售預測、供應鏈規劃、財務分析等通用場景。

2.賽道二:國產替代——政策強力驅動的確定性機會

高盛預測,到2027年中國政府采購帶動的國產替代市場規模將達1.2萬億元,年復合增長18%,工業軟件是其中三大受益領域之一。除直接的政府采購外,2026年1月起實施的“政府采購本國產品給予20%價格評審優惠”政策進一步強化了國產軟件的競爭優勢。關鍵軟件已被納入美國出口管制范圍,凸顯其戰略性意義,國產替代的緊迫性持續升級。

3.賽道三:研發設計類(CAD/CAE/EDA)——最具爆發潛力的細分賽道

市場對研發設計類工業軟件的關注度正在快速升溫。2026年初密集IPO的7家企業中,合見工軟(EDA)、芯和半導體(EDA)、華天軟件(3DCAD/CAM)等多與此領域相關。工信部首次將“基于大模型的零部件設計軟件”“流體仿真智能軟件”“結構仿真智能軟件”等智能工業軟件列入揭榜方向。IDC預計,到2028年全球60%的制造企業1000強將在產品研發端普及生成式AICo-Pilot。

4.賽道四:核心工業軟件生態的全棧自主可控

麒麟信安董事長楊濤建議推動“國產CPU+國產工業操作系統+國產工業軟件”一體化攻關,打造全棧自主可控的示范平臺。生態整合將成為“十五五”中后期的重要競爭維度。上海等地已在“十五五”規劃中明確支持建設共性技術平臺,提供算法庫、工具鏈、測試驗證環境等資源共享服務。