2026年中國CPU產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:Agentic AI時代重構算力架構,CPU需求迎來新一輪爆發。全球巨頭密集發布新品,國產廠商借自主可控浪潮,在行業需求與國產替代的雙重驅動下,正迎來規模化應用與價值重估的歷史性機遇。

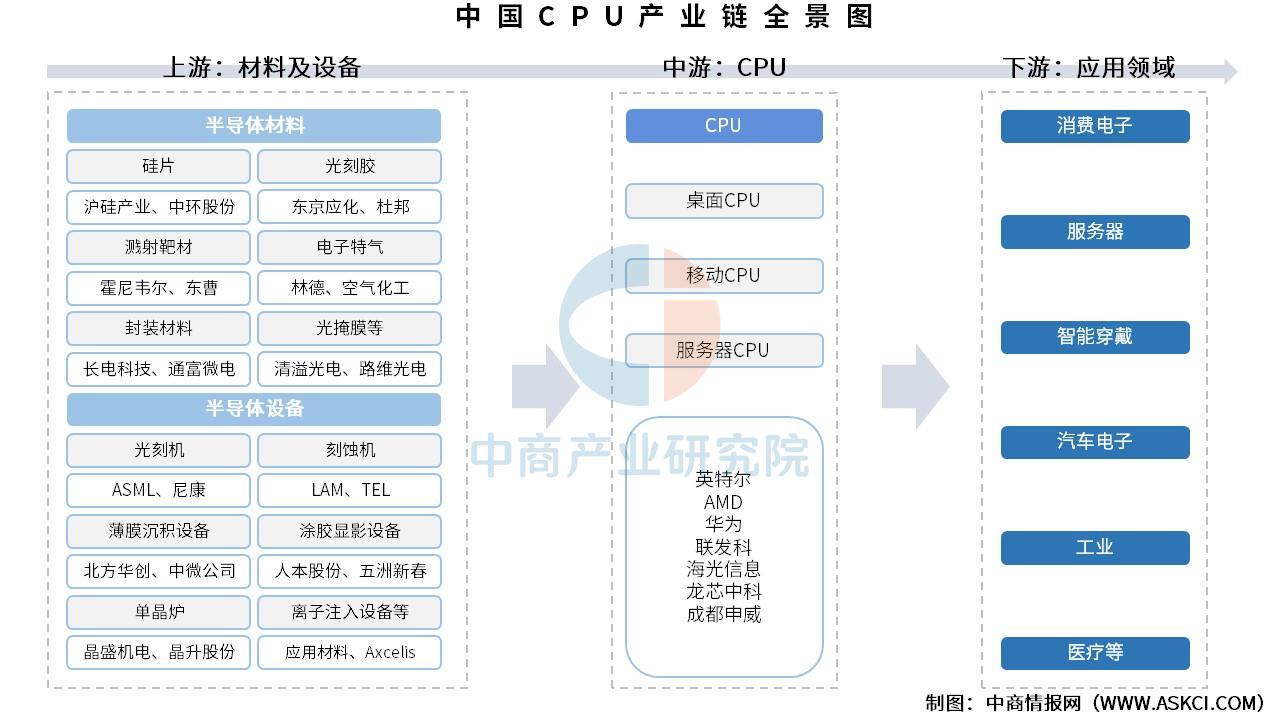

一、產業鏈

CPU產業鏈上游為材料及設備,材料包括硅片、光刻膠、濺射靶材、電子特氣、封裝材料、光掩膜等,設備包括光刻機、刻蝕機、薄膜沉積設備、涂膠顯影設備、單晶爐、離子注入設備等;中游為CPU,可分為桌面CPU、移動CPU、服務器CPU;下游應用于消費電子、服務器、智能穿戴、汽車電子、工業、醫療等領域。

資料來源:中商產業研究院整理

二、上游分析

1.硅片

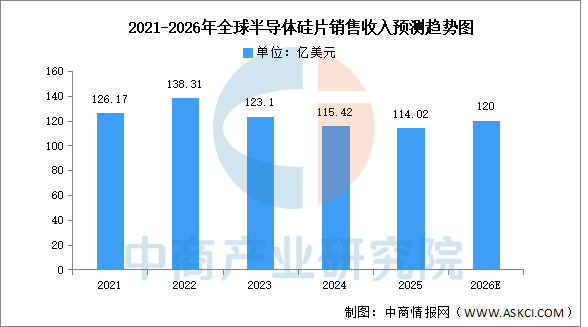

(1)全球銷售收入

中商產業研究院發布的《2026-2031年全球及中國半導體硅片產業發展趨勢分析及投資風險預測報告》顯示,2024年全球半導體硅片銷售收入同比下降6.2%至115.42億美元,2025年延續下行趨勢再降1.2%至114.02億美元,但出貨面積同比增長5.8%,呈現“量增價減”背離態勢,顯示行業正處周期底部、價格承壓而需求逐步回暖。中商產業研究院分析師預測,主要受益于AI芯片及先進制程需求拉動、庫存周期反轉及價格企穩回升,2026年全球半導體硅片銷售收入預期回升至約120億美元。

數據來源:SEMI、中商產業研究院整理

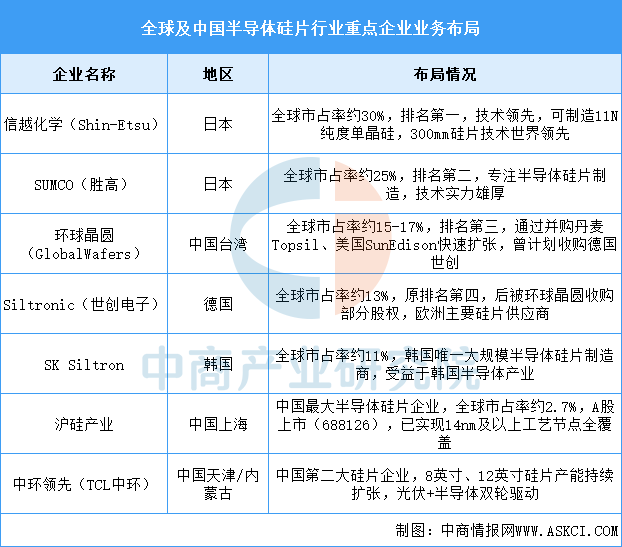

(2)重點企業分析

全球半導體硅片市場呈現高度壟斷格局,日本信越化學和SUMCO合計占據約55%市場份額,前五家企業(含環球晶圓、世創、SKSiltron)合計市占率超過85%。中國企業滬硅產業和中環領先正在快速追趕,已初步實現國產替代,但在高端12英寸硅片領域與國際龍頭仍存在技術差距,當前主要覆蓋14nm及以上成熟制程。隨著全球晶圓廠擴產和中國半導體產業自主化進程加速,國產硅片企業市場份額有望持續提升。

資料來源:中商產業研究院整理

2.濺射靶材

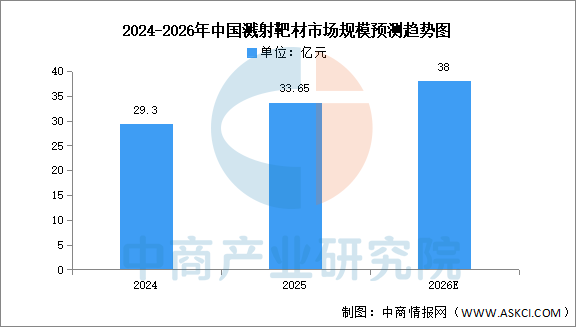

(1)市場規模

中商產業研究院發布的《2026-2031年中國濺射靶材行業前景與市場趨勢洞察專題研究報告》顯示,2025年中國濺射靶材市場規模約為33.65億元。中商產業研究院分析師預測,2026年中國濺射靶材市場規模將增至38億元。

數據來源:SEMI、中商產業研究院整理

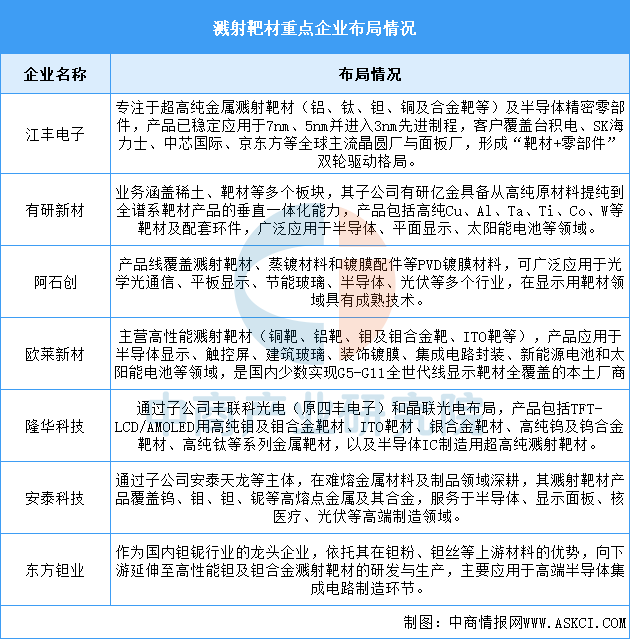

(2)重點企業分析

總體來看,中國濺射靶材龍頭企業已形成差異化與平臺化并進的產業格局。第一梯隊企業如江豐電子、有研新材等,憑借在超高純金屬材料領域的深厚積累,已成功切入全球半導體先進制程供應鏈,并積極向半導體精密零部件等關聯領域拓展,構建平臺化競爭力。第二梯隊企業則在顯示面板、光伏、光學等細分市場建立優勢,并通過產品多元化布局新興賽道以對沖行業周期。整體行業正從單一材料供應商向提供“材料+工藝解決方案”的綜合服務商轉型,國產化替代與向高附加值領域延伸成為共同的發展主線。

資料來源:中商產業研究院整理

3.光刻機

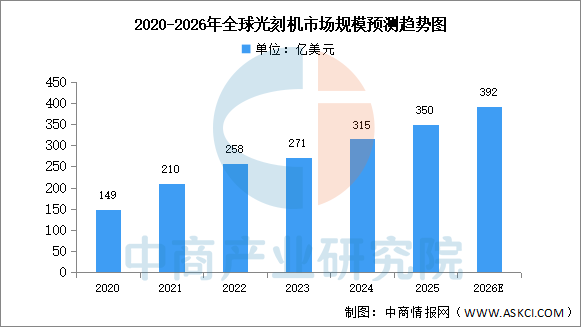

(1)全球市場規模

近年來,受到芯片需求增長的影響,光刻機市場規模穩步增長。中商產業研究院發布的《2026-2031年中國光刻機市場調查與行業前景預測專題研究報告》顯示,2024年全球光刻機市場規模達315億美元,同比增長16.2%。中商產業研究院分析師預測,2026年將達392億美元。

數據來源:中商產業研究院整理

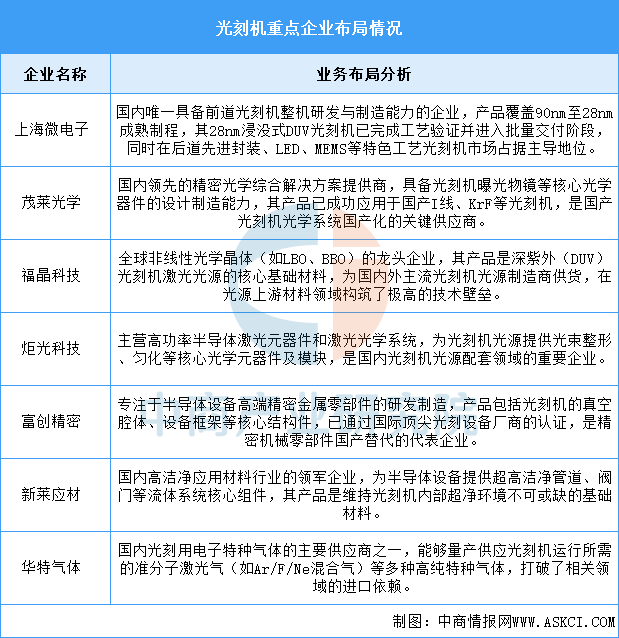

(2)重點企業分析

當前,全球光刻機行業技術壁壘極高,市場高度集中。中國光刻機產業在自主可控戰略驅動下,正加速實現從整機集成到核心零部件、材料的全鏈條突破,特別是在成熟制程領域已構建起初步的國產化生態體系。其中,上海微電子是國內唯一實現前道光刻機量產的企業;茂萊光學專注于精密光學系統,為國產光刻機提供核心光學部件;福晶科技是全球非線性光學晶體龍頭,為光刻機光源提供基礎材料。

資料來源:中商產業研究院整理

4.刻蝕機

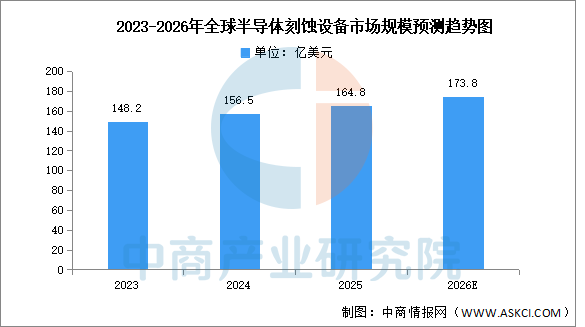

(1)全球市場規模

全球半導體刻蝕設備市場由泛林半導體、東京電子、應用材料三巨頭壟斷超80%份額,中國廠商在成熟制程領域實現突破但先進制程仍依賴進口。中商產業研究院發布的《2026-2031全球及中國半導體設備行業深度研究報告》顯示,2023-2025年全球半導體刻蝕設備市場規模從148.2億美元增至164.8億美元,年均復合增長率約5.5%。中商產業研究院分析師預測,受益于3D NAND擴產及先進制程迭代,2026年全球半導體刻蝕設備市場規模將達173.8億美元。

數據來源:中商產業研究院整理

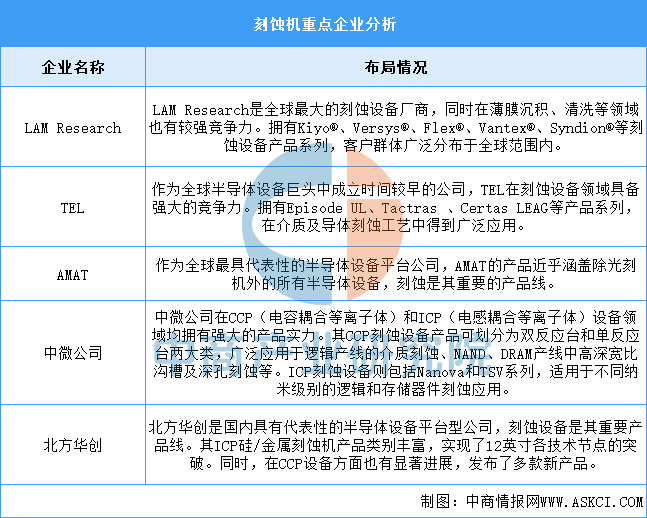

(2)重點企業分析

刻蝕機行業的競爭格局呈現出高度集中且競爭激烈的態勢。全球范圍內,以LAMResearch、AMAT和TEL為代表的國際巨頭占據了市場的主導地位,它們憑借先進的技術、豐富的產品線和廣泛的客戶群體,在全球刻蝕機市場中占據了大部分份額。中微公司和北方華創等本土企業憑借自主研發和創新能力,逐漸在刻蝕機領域嶄露頭角,成為國內刻蝕機行業的領軍企業。具體如圖所示:

資料來源:中商產業研究院整理

三、中游分析

1.全球市場規模

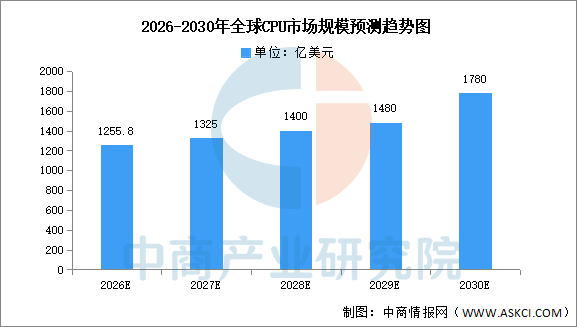

中商產業研究院發布的《2026-2031年中國CPU市場前景預測深度研究報告》顯示,2026年全球CPU處理器市場規模將達到1255.8億美元,市場空間廣闊。中商產業研究院分析,從2026到2030年,全球CPU市場規模將呈現穩健擴張,初期增長由AI服務器建設直接拉動,隨后AIPC普及與邊緣計算擴張為市場注入持續動力,加之芯片制程迭代刺激的換機需求,共同推動市場從以“量增”為主轉向以“質變”和“價升”為主導的高價值增長階段,2030年全球CPU市場規模有望達1780億美元。

數據來源:BusinessResearch、中商產業研究院整理

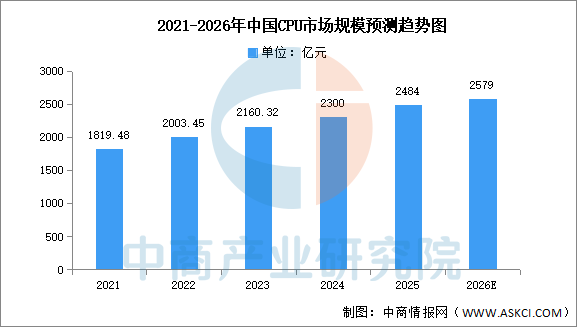

2.中國市場規模

CPU的主要應用領域包括桌面和服務器,每臺桌面通常只有一顆CPU,而每臺服務器的CPU數量不定。中商產業研究院發布的《2026-2031年中國CPU市場前景預測深度研究報告》顯示,2024年中國CPU行業市場規模約為2300億元,2025年將達2484億元。中商產業研究院分析師預測,2026年市場規模有望接近2600億元。

數據來源:中商產業研究院整理

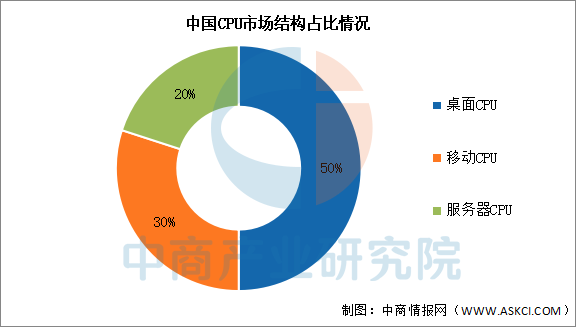

3.市場結構

中國CPU市場中,桌面CPU占比最多,達50%。移動CPU和服務器CPU分別占比30%和20%。

數據來源:中商產業研究院整理

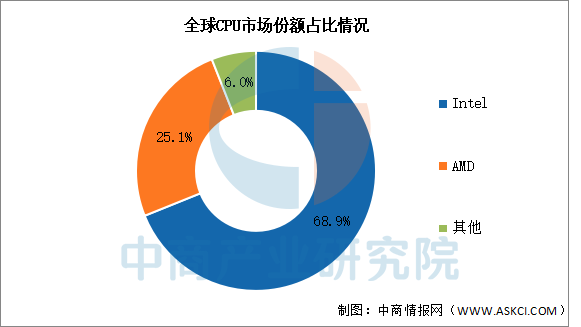

4.競爭格局

目前,全球CPU市場由Intel主導,市場份超過整體的一半,達到68.9%。AMD占據25.1%的市場,排名第二。

數據來源:中商產業研究院整理

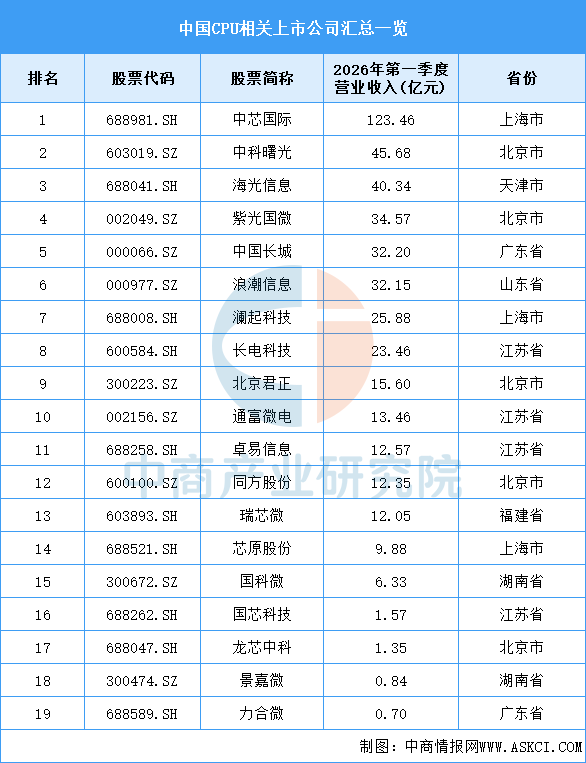

5.重點企業分析

目前,CPU相關A股上市企業中,北京市數量最多,共5家。江蘇省和上海市分別有4家和3家,排名第二第三。

資料來源:中商產業研究院整理

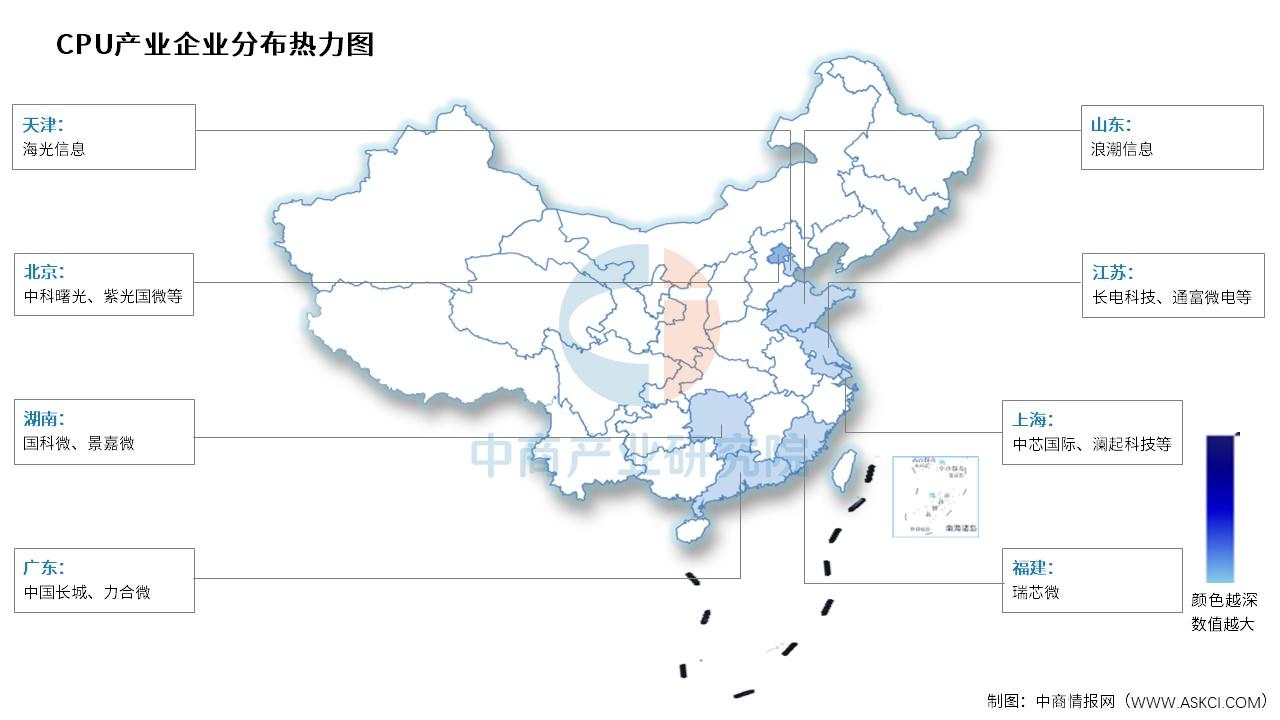

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.消費電子

(1)智能手機

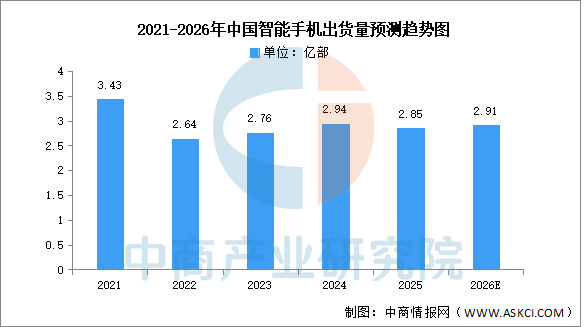

中國智能手機市場在近三年來一直持續走低,信通院數據顯示,2026年3月,智能手機出貨量2008.7萬部,同比下降6.3%。2026年1-3月,智能手機出貨量5704.0萬部,同比下降11.6%。中商產業研究院分析師預測,到2026年中國智能手機出貨量將達2.91億部。

數據來源:信通院、中商產業研究院整理

(2)平板電腦

2026年第一季度,在成本上漲與政策收緊的背景下,中國平板市場進入階段性調整期,其增長動能正從價格與補貼驅動,逐步轉向產品與體驗驅動。中商產業研究院發布的《2026-2031年平板電腦行業市場調研及投資前景預測報告》顯示,2026年第一季度,中國平板電腦市場出貨量為811萬臺,同比下降4.8%。

數據來源:IDC、中商產業研究院整理

2.服務器

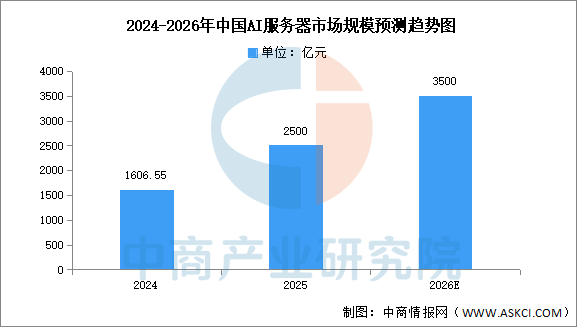

得益于人工智能等技術的推動和政策支持,中國AI服務器市場規模實現了逐年增長,中商產業研究院發布的《2026-2031年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,2024年中國AI服務器市場規模達到1606.55億元,同比增長134%。2025年約達2500億元。中商產業研究院分析師預測,2026年AI服務器市場規模將進一步增長至3500億元。

數據來源:IDC、中商產業研究院整理