2026年中國(guó)核醫(yī)療產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 核醫(yī)療 產(chǎn)業(yè)鏈

中商情報(bào)網(wǎng)訊:核醫(yī)療是結(jié)合核技術(shù)與醫(yī)學(xué)的交叉學(xué)科,利用?放射性同位素?或核輻射進(jìn)行疾病?診斷、治療及研究?,通過示蹤技術(shù)精準(zhǔn)定位病灶或放射線破壞病變細(xì)胞,具有無創(chuàng)、精準(zhǔn)、高效的特點(diǎn),廣泛應(yīng)用于腫瘤、心血管等疾病的診療。

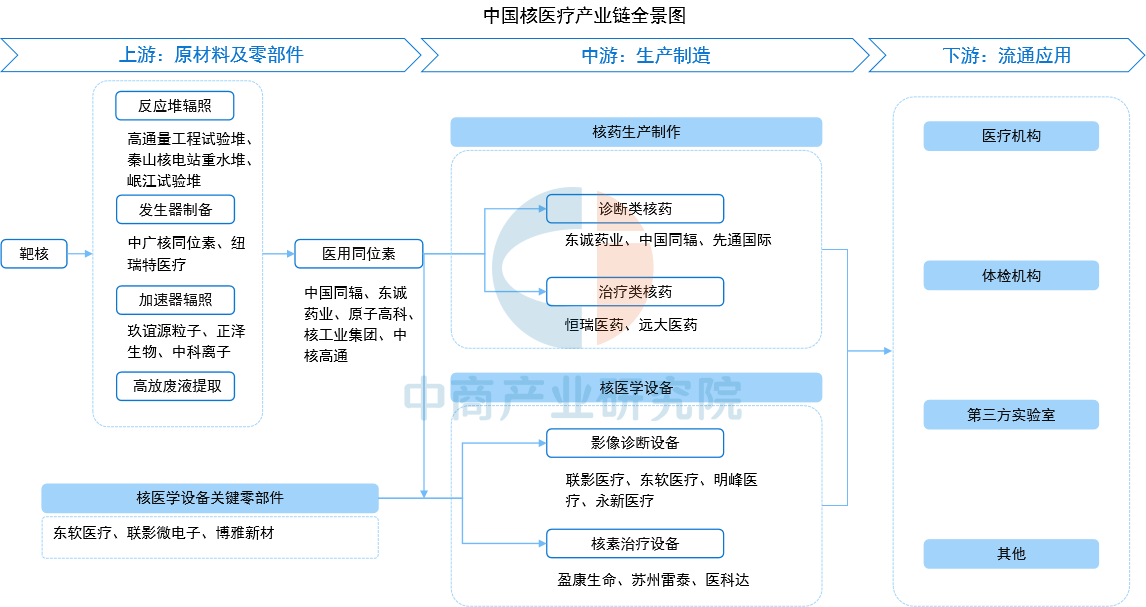

一、產(chǎn)業(yè)鏈

核醫(yī)療產(chǎn)業(yè)鏈可以分為三個(gè)環(huán)節(jié),各個(gè)環(huán)節(jié)都有較高的專業(yè)性和技術(shù)壁壘。上游為醫(yī)用同位素的供給和核醫(yī)學(xué)設(shè)備相關(guān)零部件,其中醫(yī)用同位素主要通過反應(yīng)堆、加速器、發(fā)生器等方式來生產(chǎn)制備;中游為核藥和核醫(yī)學(xué)設(shè)備的生產(chǎn)制造,分為診斷類和治療類;下游流通應(yīng)用領(lǐng)域包括醫(yī)療機(jī)構(gòu)、體檢機(jī)構(gòu)、第三方實(shí)驗(yàn)室等。

圖片來源:中商產(chǎn)業(yè)研究院

二、上游分析

(一)醫(yī)用同位素

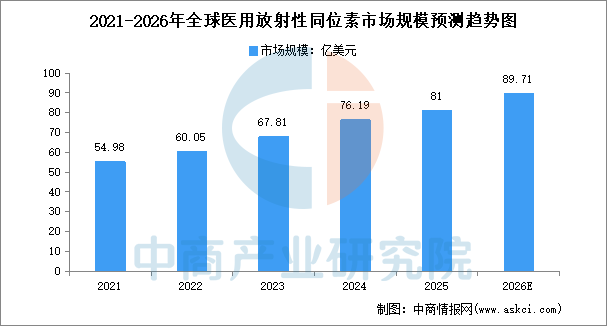

1.醫(yī)用放射性同位素市場(chǎng)規(guī)模

醫(yī)用同位素是核醫(yī)療發(fā)展的基礎(chǔ)物質(zhì),其生產(chǎn)方式和供應(yīng)穩(wěn)定性對(duì)行業(yè)發(fā)展至關(guān)重要。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國(guó)醫(yī)用同位素行業(yè)發(fā)展現(xiàn)狀調(diào)研及投資前景分析報(bào)告》顯示,2025年全球醫(yī)用放射性同位素市場(chǎng)規(guī)模約為81億美元,同比增長(zhǎng)6.32%。隨著癌癥發(fā)病率逐年升高和醫(yī)療技術(shù)水平的提高,全球醫(yī)用同位素需求將呈現(xiàn)爆發(fā)式增長(zhǎng)。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年全球醫(yī)用放射性同位素市場(chǎng)規(guī)模將增長(zhǎng)至89.71億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

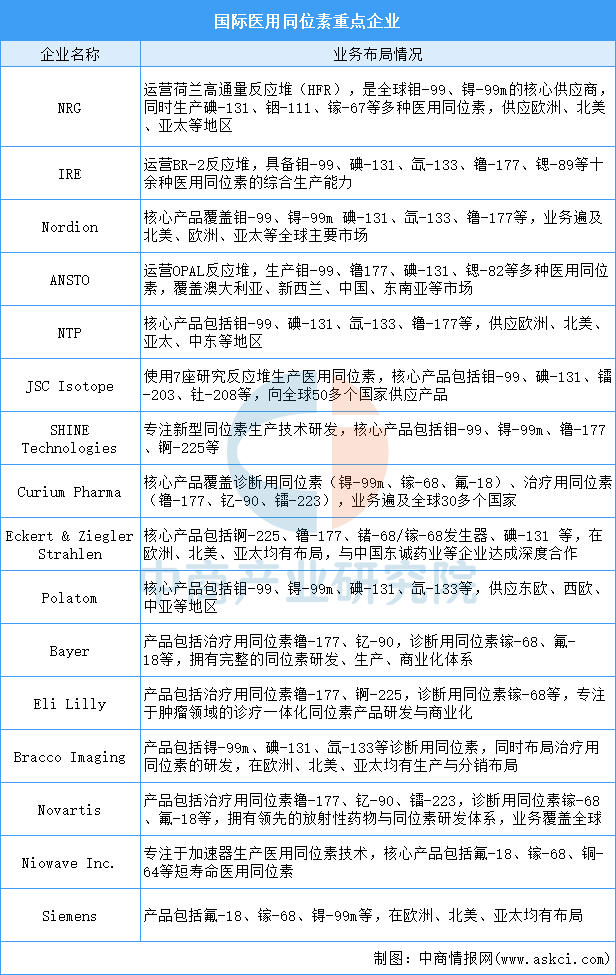

2.國(guó)際醫(yī)用同位素企業(yè)布局

全球醫(yī)用同位素供應(yīng)呈現(xiàn)高度寡頭壟斷特征,全球醫(yī)用同位素市前五大廠商占據(jù)全球超過80%的份額。國(guó)際醫(yī)用同位素重點(diǎn)企業(yè)如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

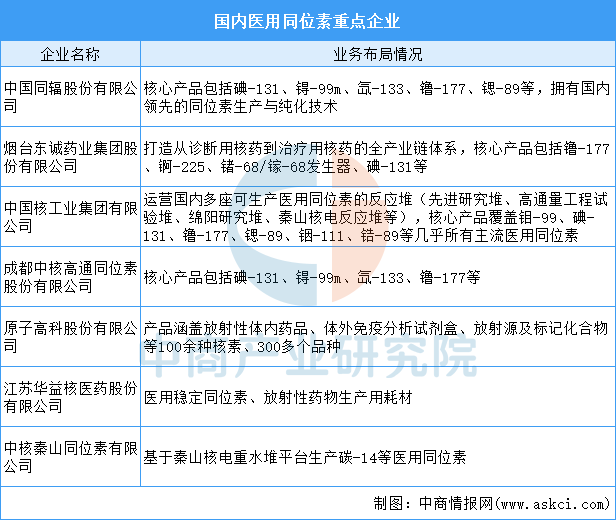

3.國(guó)內(nèi)醫(yī)用同位素企業(yè)布局

我國(guó)主要有5座研究反應(yīng)堆可用于醫(yī)用同位素的生產(chǎn)和制備,但自主生產(chǎn)核素較少且多服務(wù)于科研任務(wù),僅能滿足少部分臨床需求,因此醫(yī)用同位素嚴(yán)重依賴進(jìn)口,供應(yīng)商話語權(quán)大。國(guó)內(nèi)醫(yī)用同位素重點(diǎn)企業(yè)如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

(二)醫(yī)用同位素生產(chǎn)設(shè)備

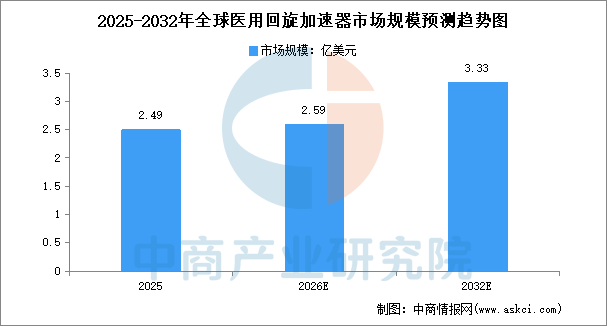

1.醫(yī)用回旋加速器市場(chǎng)規(guī)模

作為核醫(yī)學(xué)產(chǎn)業(yè)鏈的核心設(shè)備,醫(yī)用回旋加速器通過加速質(zhì)子或氘核轟擊靶材,生產(chǎn)氟-18、碳-11等短半衰期同位素,支撐PET/CT、SPECT等精準(zhǔn)診斷技術(shù)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國(guó)核醫(yī)療設(shè)備產(chǎn)業(yè)市場(chǎng)研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,2025年全球醫(yī)用回旋加速器市場(chǎng)規(guī)模為2.49億美元。受全球癌癥發(fā)病率攀升、核醫(yī)學(xué)診斷滲透率提升以及新型放射性藥物研發(fā)加速等多重因素驅(qū)動(dòng),醫(yī)用回旋加速器市場(chǎng)規(guī)模將繼續(xù)保持增長(zhǎng)。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2032年全球醫(yī)用回旋加速器市場(chǎng)規(guī)模將達(dá)到3.33億美元。

數(shù)據(jù)來源:Global Info Research、中商產(chǎn)業(yè)研究院整理

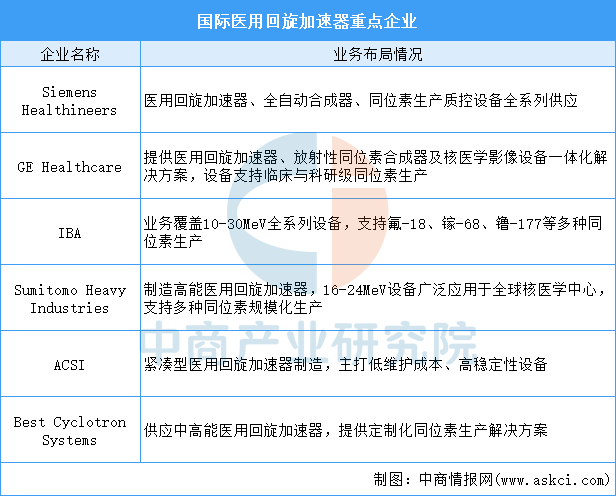

2.國(guó)際醫(yī)用回旋加速器企業(yè)布局

目前國(guó)際醫(yī)用回旋加速器市場(chǎng)由Siemens Healthineers、GE Healthcare和IBA等國(guó)際巨頭主導(dǎo),這些企業(yè)憑借深厚的技術(shù)積累、先進(jìn)的研發(fā)能力和廣泛的品牌影響力,長(zhǎng)期占據(jù)高端市場(chǎng),顯示出極高的技術(shù)門檻和行業(yè)集中度。企業(yè)具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

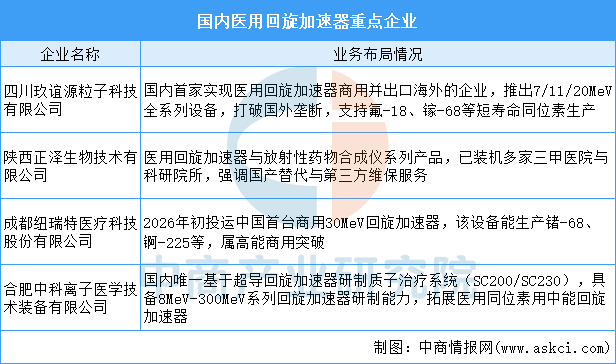

3.國(guó)內(nèi)醫(yī)用回旋加速器企業(yè)布局

中國(guó)廠商通過“設(shè)備+同位素”一體化方案打破壁壘,以四川玖誼源粒子科技有限公司、陜西正澤生物技術(shù)有限公司等為代表的本土企業(yè)正加速技術(shù)突破與產(chǎn)品迭代,部分國(guó)產(chǎn)設(shè)備已在自動(dòng)化運(yùn)行與維護(hù)成本方面達(dá)到國(guó)際先進(jìn)水平。企業(yè)具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

(一)核藥??

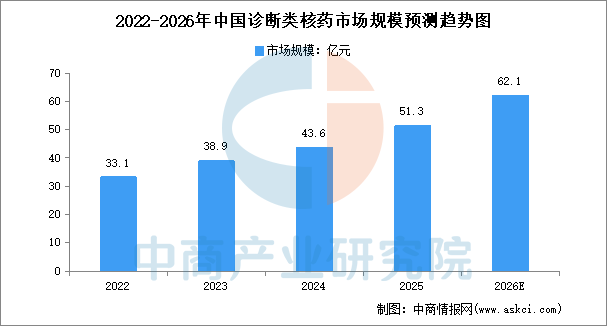

1.診斷類核藥

診斷類核藥通常含有能夠發(fā)射y射線的放射性同位素,能夠被SPECT/PET等特定儀器檢測(cè),主要用于疾病分級(jí)診斷、藥效評(píng)估、動(dòng)態(tài)診斷等。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)核藥產(chǎn)業(yè)市場(chǎng)研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,2025年我國(guó)診斷類核藥市場(chǎng)規(guī)模約51.3億元,比上年增長(zhǎng)17.7%。隨著新型核素在神經(jīng)內(nèi)分泌腫瘤、前列腺癌等領(lǐng)域的應(yīng)用擴(kuò)大,未來診斷類核藥的市場(chǎng)規(guī)模還將持續(xù)增長(zhǎng)。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年我國(guó)診斷類核藥市場(chǎng)規(guī)模有望達(dá)到62.1億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

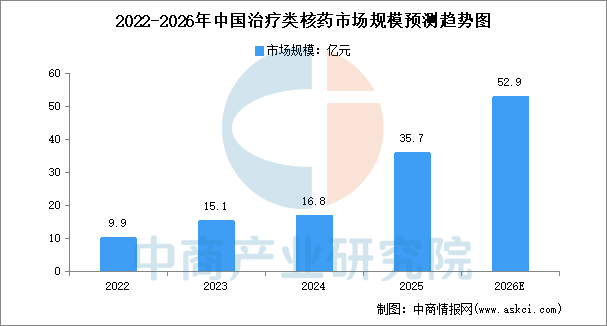

2.治療類核藥

治療類核藥是指含有能夠發(fā)射α或者β粒子的放射性同位素,這些放射性同位素經(jīng)過靶向誘導(dǎo)在病變細(xì)胞附近聚集并對(duì)病變細(xì)胞進(jìn)行輻照,損傷病變細(xì)胞的DNA,從而破壞病變組織的功能,達(dá)到治療疾病的目的。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)核藥產(chǎn)業(yè)市場(chǎng)研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,2025年我國(guó)治療類核藥市場(chǎng)規(guī)模約35.7億元,比上年增長(zhǎng)112.5%。隨著靶向放射性核素治療技術(shù)的進(jìn)步、新型核素的臨床應(yīng)用突破,未來治療類核藥市場(chǎng)規(guī)模將進(jìn)一步擴(kuò)大。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年我國(guó)治療類核藥市場(chǎng)規(guī)模有望達(dá)到52.9億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

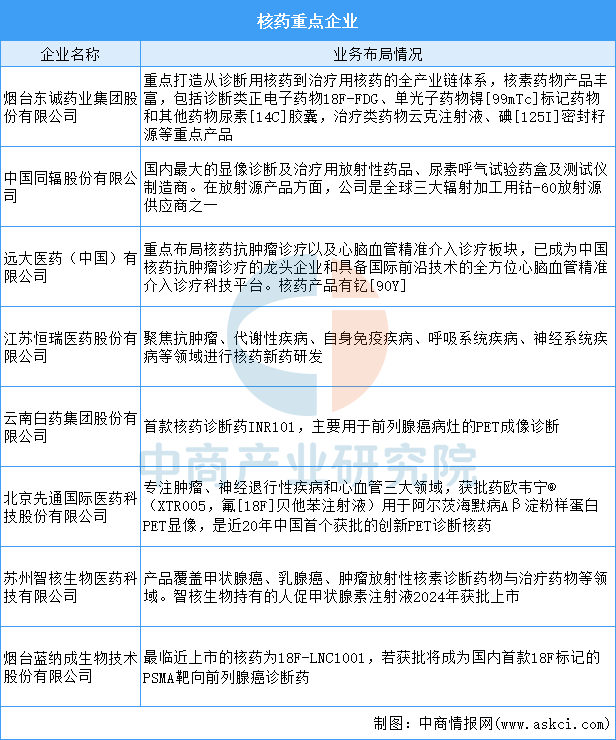

3.核藥企業(yè)布局

從我國(guó)核藥代表性企業(yè)布局情況來看,除了東誠(chéng)藥業(yè)、中國(guó)同輻兩大寡頭外,恒瑞醫(yī)藥、云南白藥、遠(yuǎn)大醫(yī)藥、先通醫(yī)藥等多家本土企業(yè)也在加速布局。企業(yè)具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

(二)核醫(yī)學(xué)設(shè)備

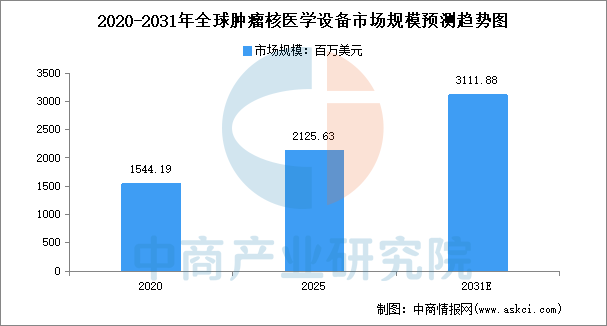

1.核醫(yī)學(xué)設(shè)備市場(chǎng)規(guī)模

通過利用放射性同位素和放射性藥物,核醫(yī)學(xué)設(shè)備能夠提供人體器官的功能性圖像和分子水平的診斷信息,從而在疾病的早期診斷、治療規(guī)劃和療效評(píng)估中發(fā)揮作用。腫瘤核醫(yī)學(xué)設(shè)備融合高精度傳感器、AI及多模態(tài)影像,實(shí)現(xiàn)病灶精準(zhǔn)定位與個(gè)性化治療。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)核醫(yī)學(xué)設(shè)備產(chǎn)業(yè)市場(chǎng)研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,2025年全球腫瘤核醫(yī)學(xué)設(shè)備市場(chǎng)規(guī)模大約為2125.63百萬美元,2020-2025年年復(fù)合增長(zhǎng)率為6.6%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2031年全球腫瘤核醫(yī)學(xué)設(shè)備市場(chǎng)規(guī)模將達(dá)到3111.88百萬美元。

數(shù)據(jù)來源:QYResearch、中商產(chǎn)業(yè)研究院整理

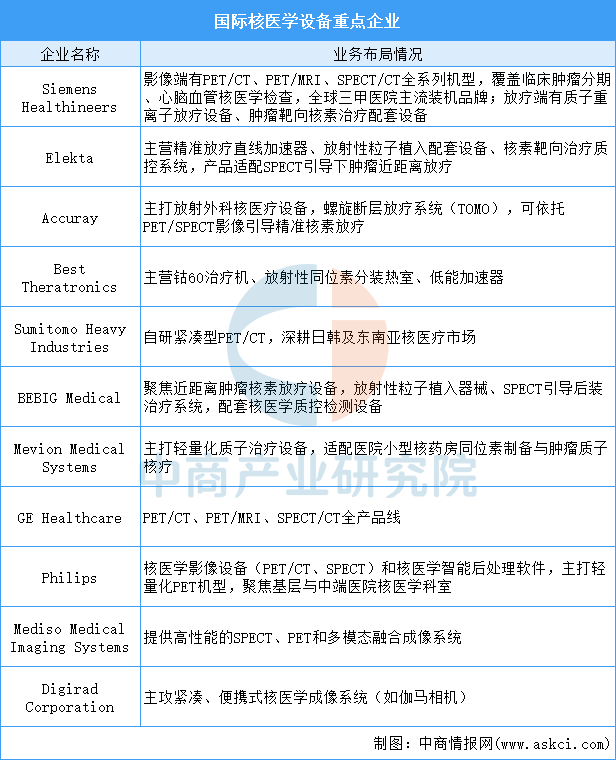

2.國(guó)際核醫(yī)學(xué)設(shè)備企業(yè)布局

國(guó)際核醫(yī)學(xué)設(shè)備市場(chǎng)長(zhǎng)期由歐美、日本跨國(guó)企業(yè)主導(dǎo),行業(yè)呈現(xiàn)頭部高度集中、全產(chǎn)業(yè)鏈一體化布局的競(jìng)爭(zhēng)格局,以西門子醫(yī)療、GE醫(yī)療、飛利浦為代表的外資巨頭依托深厚技術(shù)積淀,實(shí)現(xiàn)PET/CT、PET/MRI、SPECT/CT等核醫(yī)學(xué)設(shè)備全品類覆蓋,牢牢占據(jù)全球高端醫(yī)院與腫瘤中心主流采購(gòu)市場(chǎng)。企業(yè)具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

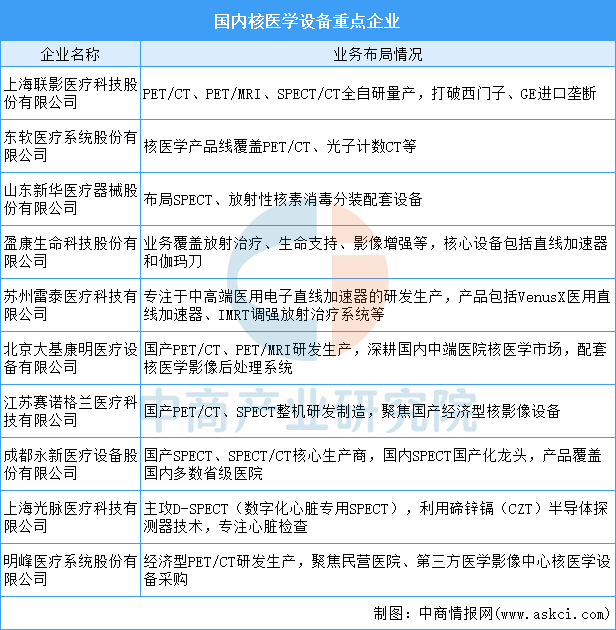

3.國(guó)內(nèi)核醫(yī)學(xué)設(shè)備企業(yè)布局

國(guó)內(nèi)核醫(yī)學(xué)設(shè)備行業(yè)正處于國(guó)產(chǎn)替代加速落地階段,以上海聯(lián)影醫(yī)療為國(guó)產(chǎn)龍頭,實(shí)現(xiàn)PET/CT、PET/MRI、SPECT/CT全系列影像設(shè)備自主量產(chǎn)。東軟、新華醫(yī)療、明峰、賽諾格蘭等企業(yè)也分別在各自專長(zhǎng)領(lǐng)域持續(xù)突破,逐步形成與國(guó)際巨頭共存的競(jìng)爭(zhēng)格局。企業(yè)具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

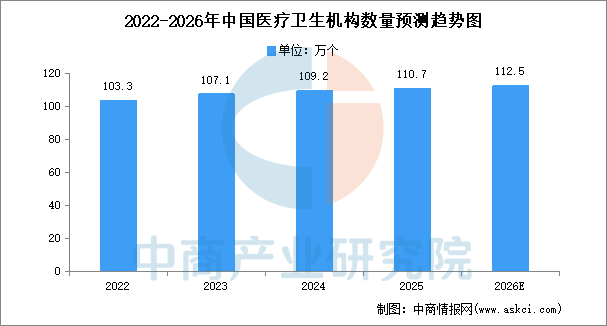

四、下游分析

三甲綜合醫(yī)院、腫瘤專科醫(yī)院、心腦血管專科醫(yī)院等醫(yī)療機(jī)構(gòu)是核醫(yī)療產(chǎn)業(yè)最大剛需下游。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)核醫(yī)學(xué)行業(yè)分析及發(fā)展趨勢(shì)研究預(yù)測(cè)報(bào)告》顯示,2025年我國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)數(shù)量為110.7萬個(gè)。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年我國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)數(shù)量約112.5萬個(gè)。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

- 2026年中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)前景及投資研究報(bào)告(簡(jiǎn)版)04-23

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24