2026年中國具身智能產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:國家發改委正加快具身智能訓練設施與中試基地建設,強化數據采集與模型訓練,推動機器人進工廠、商場、家庭,加速軟硬件生態協同,促進技術創新落地,展望未來,具身智能市場前景廣闊。

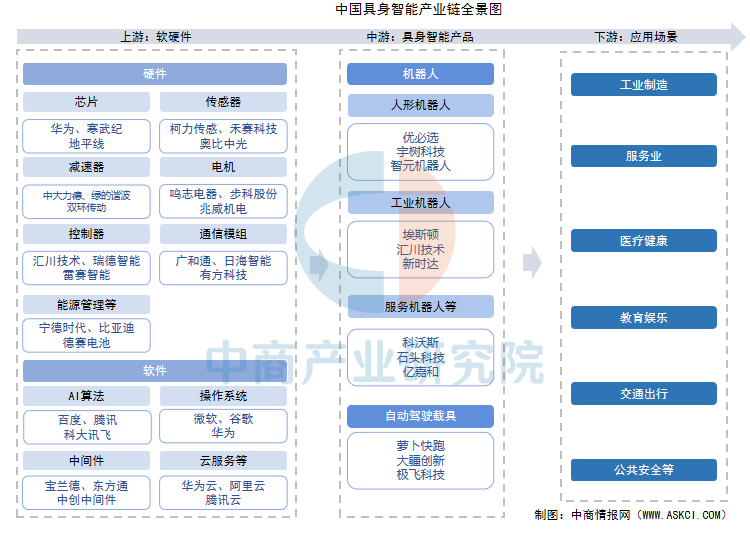

一、產業鏈

具身智能產業鏈上游為軟硬件供應,主要包括芯片、傳感器、控制器、電機、通信模組、能源管理、AI算法、云服務等;中游為具身智能產品制造,具身智能的實現方式多種多樣,可以根據具體任務和環境需求選擇合適的智能實體形態,其中人形機器人作為具身智能的典型代表,被視為實現具身智能的最佳載體之一;下游為應用場景,包括工業制造、服務業、醫療健康、教育娛樂、交通出行、公共安全等。

資料來源:中商產業研究院整理

二、上游分析

1.芯片

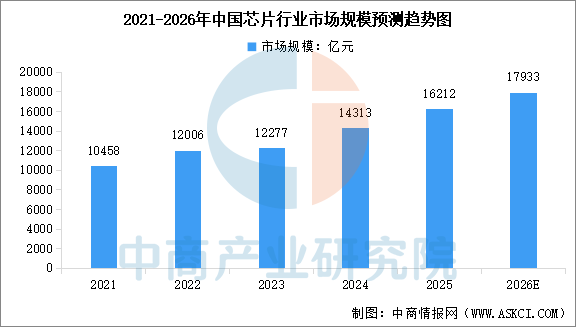

(1)市場規模

芯片負責數據處理、指令控制和算法運行,是設備智能化的算力基礎。中商產業研究院發布的《2026-2031年中國芯片行業市場調研分析及投資前景研究預測報告》顯示,中國芯片市場規模由2021年的10458億元增長至2024年的14313億元,復合年增長率約為11%,2025年市場規模約16212億元。中商產業研究院分析師預測,2026年中國芯片市場規模將達到17933億元。

數據來源:中商產業研究院整理

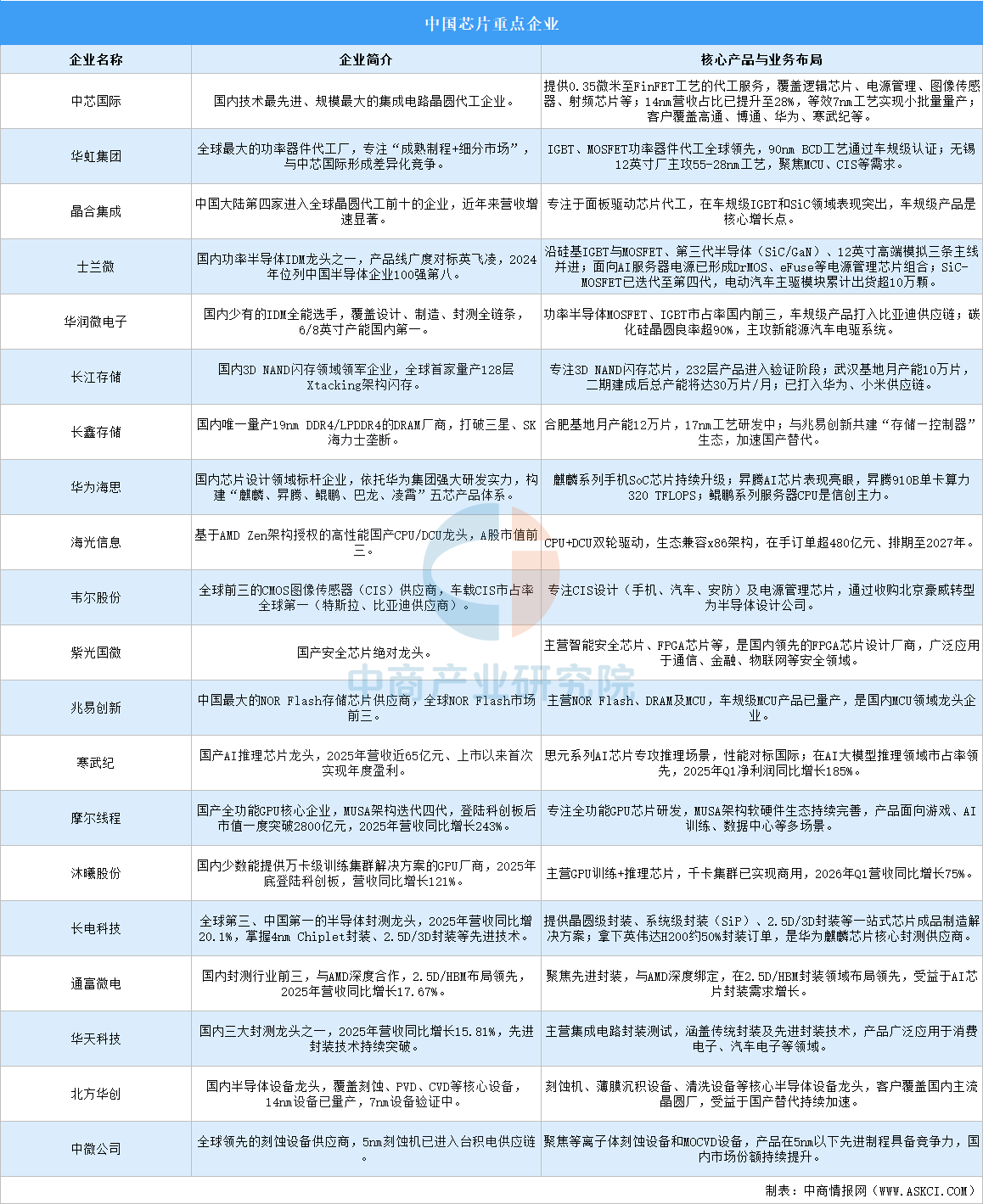

(2)重點企業分析

中國芯片產業已形成從設計、制造、封測到設備材料的完整布局,各環節均涌現出具有全球競爭力的重點企業。

資料來源:中商產業研究院整理

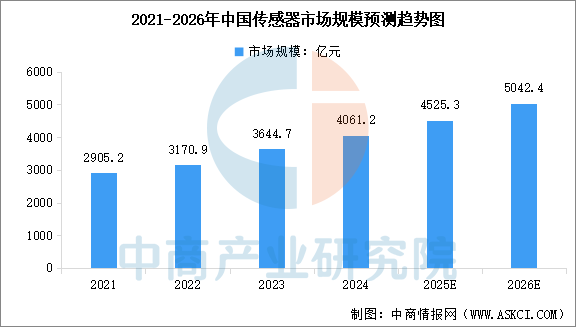

2.傳感器

(1)市場規模

在工業數字化轉型與消費電子智能化升級的雙重驅動下,中國傳感器市場保持快速增長。中商產業研究院發布的《2026-2031年中國智能傳感器行業前景與市場趨勢洞察專題研究報告》顯示,2024年中國傳感器市場規模為4061.2億元,較上年增長11.43%,2025年市場規模約為4525.3億元。中商產業研究院分析師預測,2026年中國傳感器市場規模將達到5042.4億元。

數據來源:中商產業研究院整理

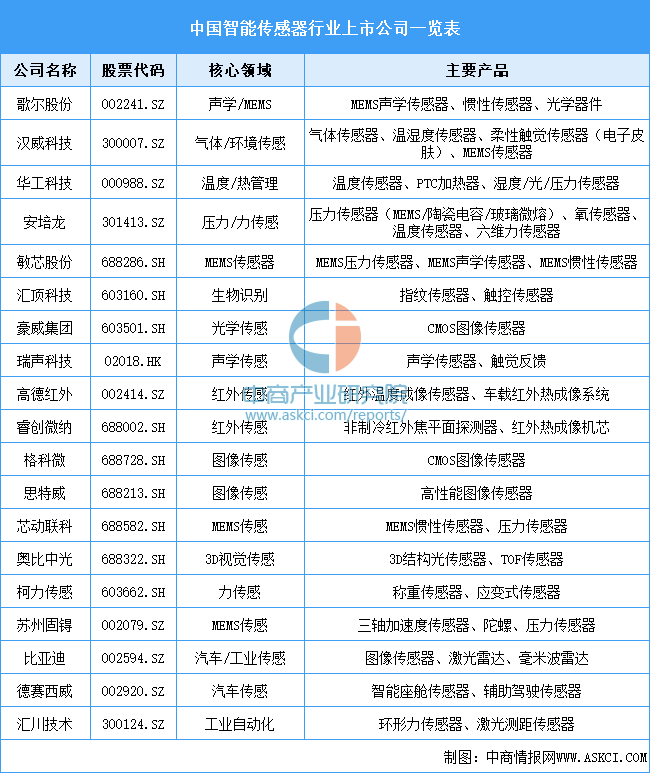

(2)重點上市公司

智能傳感器行業競爭格局呈現國際巨頭主導高端市場、國產廠商快速崛起的態勢,歐美日企業(如意法半導體、博世、高通、索尼、安森美)憑借技術積累壟斷車規級、高精度MEMS及高端圖像傳感器市場,而國內廠商依托成本優勢與政策支持,在消費電子、家電、安防等中低端領域實現規模化替代,并逐步向汽車電子、工業控制等高端場景滲透。國內重點上市公司包括歌爾股份、漢威科技、華工科技、安培龍、敏芯股份匯頂科技、豪威集團等。

資料來源:中商產業研究院整理

3.AI大模型

(1)市場規模

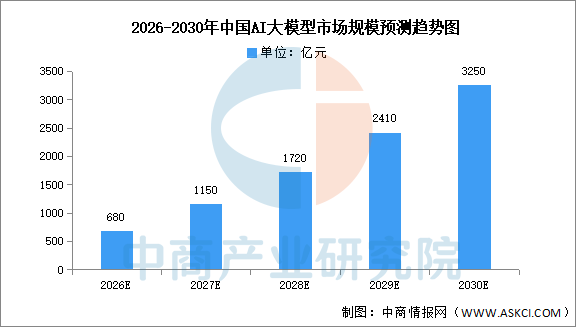

中商產業研究院發布的《2026-2031年中國AI大模型深度分析及投資前景研究預測報告》顯示,中國AI大模型市場預計2026年達680億元,2030年增長至3250億元。企業數字化轉型和“人工智能+”政策持續釋放需求,多模態融合與AIAgent拓展應用場景,算力成本下降推動技術普惠化。前期高速增長來自技術突破與資本涌入,后期增速放緩反映市場成熟與競爭格局固化,整體呈S型增長曲線。

數據來源:中商產業研究院整理

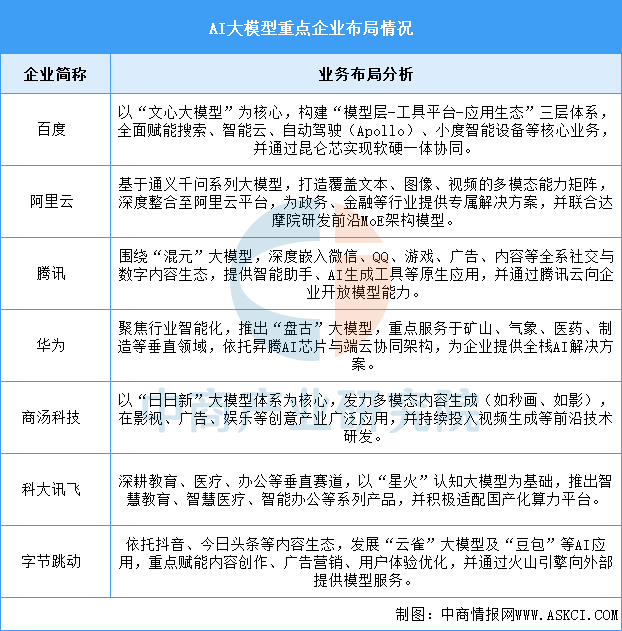

(2)重點企業分析

中國AI大模型行業已進入技術與應用深度融合的新階段,市場格局由互聯網巨頭與新興AI公司共同主導,技術路徑呈現通用大模型與垂直領域專業化并行的態勢。開源生態建設與算力自主化成為行業關鍵競爭維度,商業化探索正從技術研發轉向場景落地與價值創造。百度、阿里云與騰訊作為行業先行者,分別依托搜索生態、云計算基礎設施與社交產品矩陣,構建了各具特色的大模型技術體系與商業化路徑。

資料來源:中商產業研究院整理

4.云服務

(1)市場規模

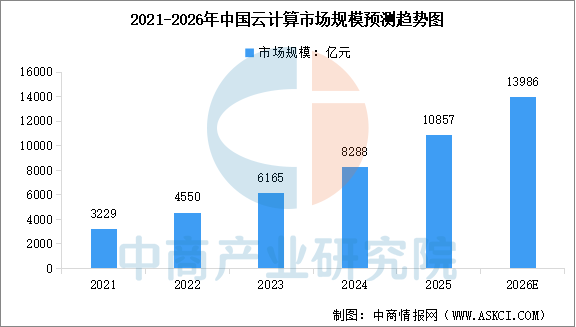

我國云計算產業在多年快速發展基礎上,正步入技術融合與深化應用的新階段,推動市場規模持續高速增長。中商產業研究院發布的《2026-2031年中國云計算行業深度分析及發展趨勢預測研究報告》顯示,2024年中國云計算市場規模達8288億元,較上年增長34.44%,2025年市場規模約為10857億元。中商產業研究院分析師預測,2026年中國云計算市場規模將達到13986億元。

數據來源:中國信通院、中商產業研究院整理

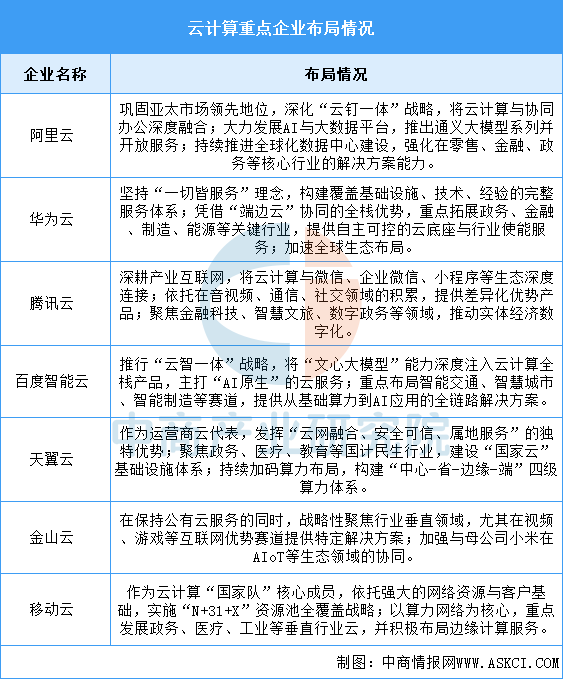

(2)重點企業分析

當前,中國云計算行業已進入深化發展的新階段,市場競爭從基礎資源規模化轉向技術能力與產業生態的比拼。云原生、人工智能與算力融合成為核心驅動力,混合云與行業解決方案需求日益旺盛,自主可控與信創生態建設也為市場格局注入新的變量。行業領軍者如阿里云依托其強大的電商與互聯網技術生態構建了完善的服務體系,華為云憑借全棧技術能力在政企市場深度扎根,騰訊云則將其在社交與內容領域的優勢延伸至產業互聯網,共同引領市場向智能化、垂直化方向演進。

資料來源:中商產業研究院整理

三、中游分析

1.具身智能市場規模

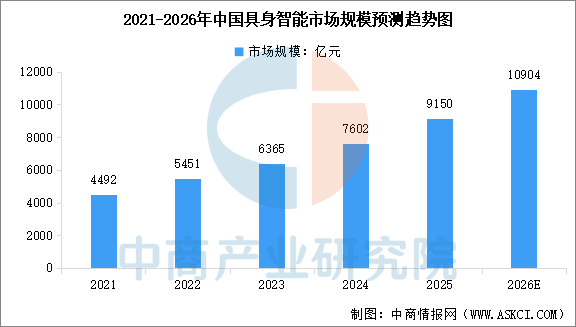

在政策與資本雙重驅動下,中國具身智能市場規模持續擴大。中商產業研究院發布的《2026-2031年中國具身智能市場調研分析及投資前景研究預測報告》顯示,2025年中國具身智能市場規模約9150億元,同比增長20.4%。中商產業研究院分析師預測,2026年中國具身智能市場規模將達到10904億元。

數據來源:中商產業研究院整理

2.具身智能機器人

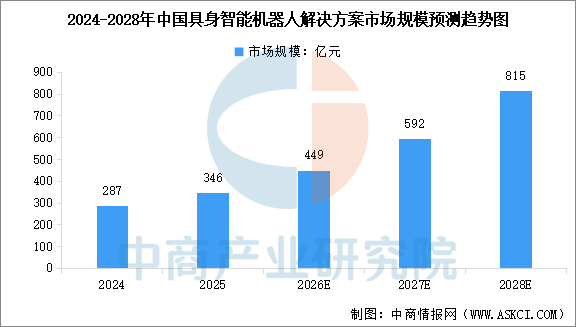

作為具身智能的核心載體,智能機器人賽道呈現快速增長態勢。中商產業研究院發布的《2026-2031年中國具身智能機器人深度分析及發展前景研究預測報告》顯示,2025年中國具身智能機器人解決方案市場規模達到346億元,同比增長20.6%。中商產業研究院分析師預測,2026年中國具身智能機器人解決方案市場規模將達到449億元,2028年市場規模將達到815億元。

數據來源:中商產業研究院整理

3.具身智能實驗室數量

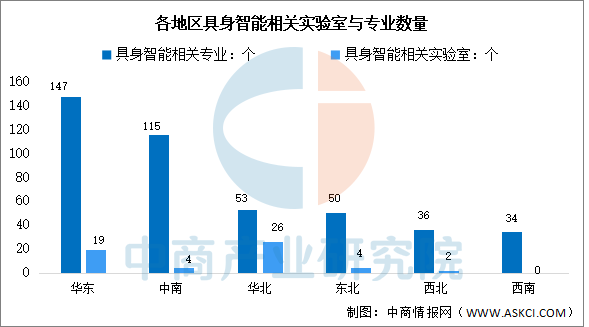

從區域科研布局來看,我國具身智能領域的科教資源主要集中在華東和中南地區。其中,華東地區的優勢在于研發平臺密集,擁有近20個相關實驗室;中南地區的優勢則在于人才儲備規模,開設相關專業的高校數量已超百個;華北、東北、西北、西南在實驗室建設方面仍有較大提升空間。

數據來源:中商產業研究院整理

4.相關上市企業分析

目前,具身智能相關A股上市企業數量較少,其中北京市數量最多,共3家。廣東省和江蘇省均為2家,并列第二。

資料來源:中商產業研究院整理

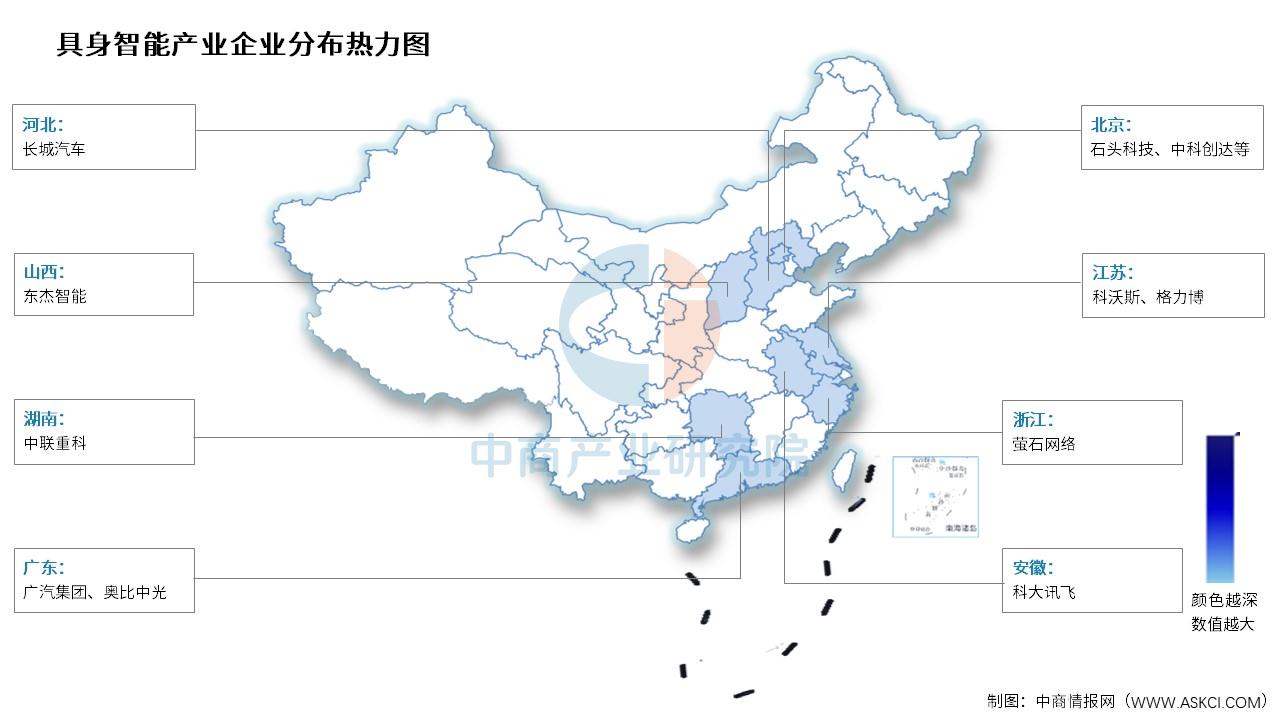

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

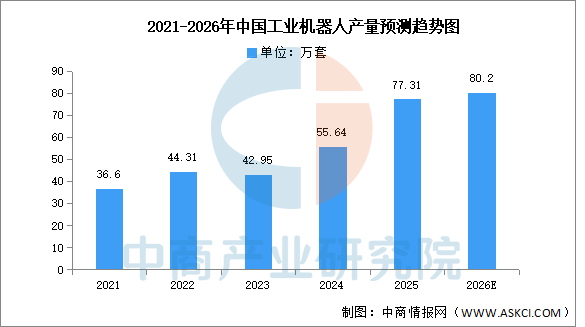

1.工業機器人

中國工業機器人產量持續高速增長,供給能力顯著增強。中商產業研究院發布的《2026-2031全球與中國工業機器人市場現狀及未來發展趨勢》顯示,2025年中國工業機器人產量77.31萬套,同比增長28%。中商產業研究院分析師預測,到2026年,中國工業機器人產量有望超過80萬套。

數據來源:國家統計局、中商產業研究院整理

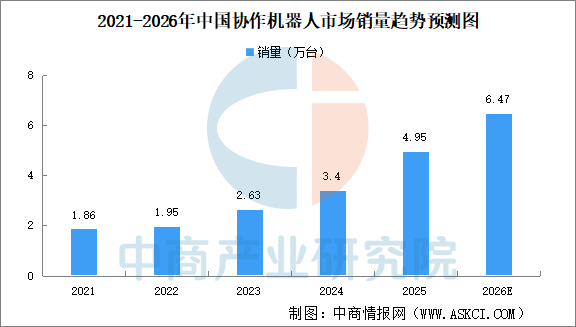

2.協作機器人

近年來,中國協作機器人產業展現出強勁的增長勢頭,國產廠商憑借精準的市場定位、過硬的產品品質和高性價比優勢,在國內協作機器人市場占據超90%的份額,全球競爭力也持續攀升。中商產業研究院發布的《2026-2031年中國協作機器人產業深度研究及發展前景投資預測分析報告》顯示,2025年中國協作機器人市場銷量約4.95萬臺,同比增長45.59%。預計2026年中國協作機器人市場銷量有望突破6萬臺,持續保持高增長的態勢。

數據來源:GGII、中商產業研究院整理

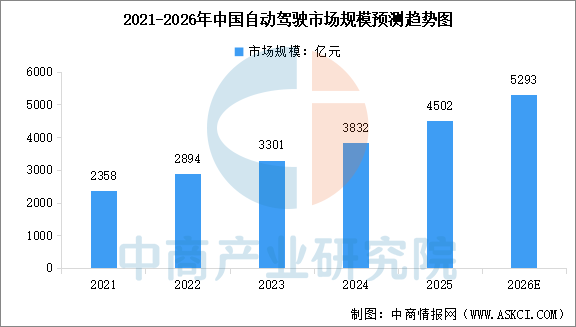

3.自動駕駛

自動駕駛作為具身智能在交通領域的重要應用,市場規模穩步提升。中商產業研究院發布的《2026-2031年中國具身智能機器人深度分析及發展前景研究預測報告》顯示,2025年中國自動駕駛市場規模達到4502億元,同比增長17.5%。中商產業研究院分析師預測,2026年中國自動駕駛市場規模將達到5293億元。

數據來源:中商產業研究院整理