2026年中國制冷劑產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 制冷劑 液冷 產(chǎn)業(yè)鏈

中商情報網(wǎng)訊:當前制冷劑市場在配額管控下供需緊平衡,加速向低GWP及天然工質(zhì)轉(zhuǎn)型。空調(diào)、熱泵、冷鏈等需求穩(wěn)健,疊加二代退出、三代削減,結(jié)構(gòu)性分化明顯。未來雙碳目標驅(qū)動下,環(huán)保制冷劑滲透率持續(xù)提升,配額龍頭企業(yè)將迎發(fā)展機遇。

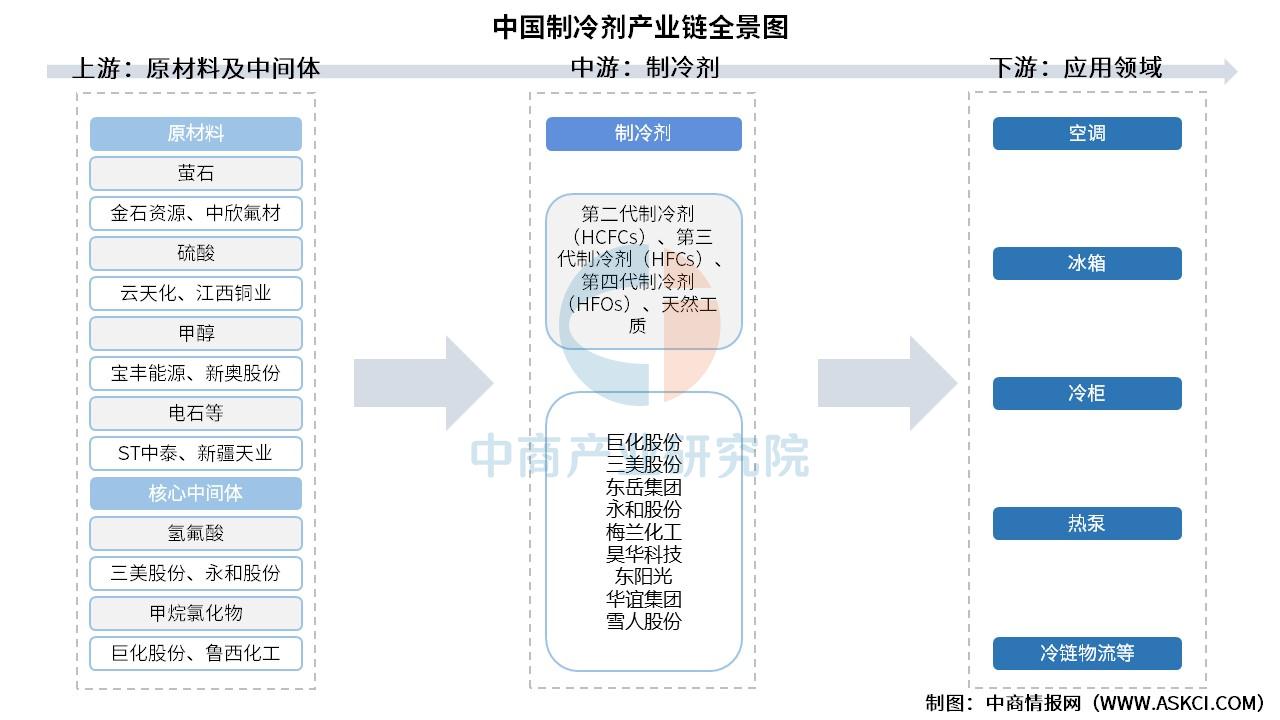

一、產(chǎn)業(yè)鏈

中國制冷劑產(chǎn)業(yè)鏈上游為原材料及中間體,其中原材料包括螢石、硫酸、甲醇、電石等,核心狀態(tài)包括氫氟酸、甲烷氯化物等;中游為制冷劑分類,可分為第二代制冷劑(HCFCs)、第三代制冷劑(HFCs)、第四代制冷劑(HFOs)、天然工質(zhì);下游應用于空調(diào)、冰箱、冷柜、熱泵、冷鏈物流等領(lǐng)域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

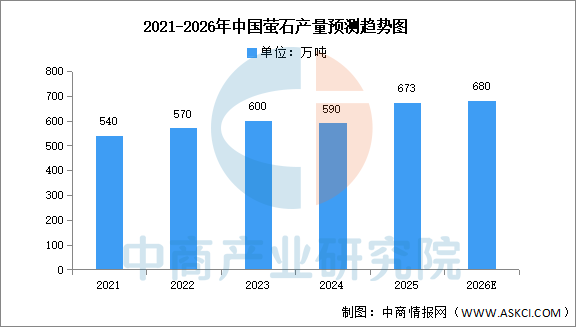

1.螢石

(1)產(chǎn)量

中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年氟化工系列之中國螢石市場監(jiān)測與行業(yè)動態(tài)跟蹤專題月報》顯示,2025年,中國螢石產(chǎn)量673萬噸,占全球比重為62.1%,連續(xù)多年全球第一。中商產(chǎn)業(yè)研究院分析師預測,2026年中國螢石產(chǎn)量有望達680萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

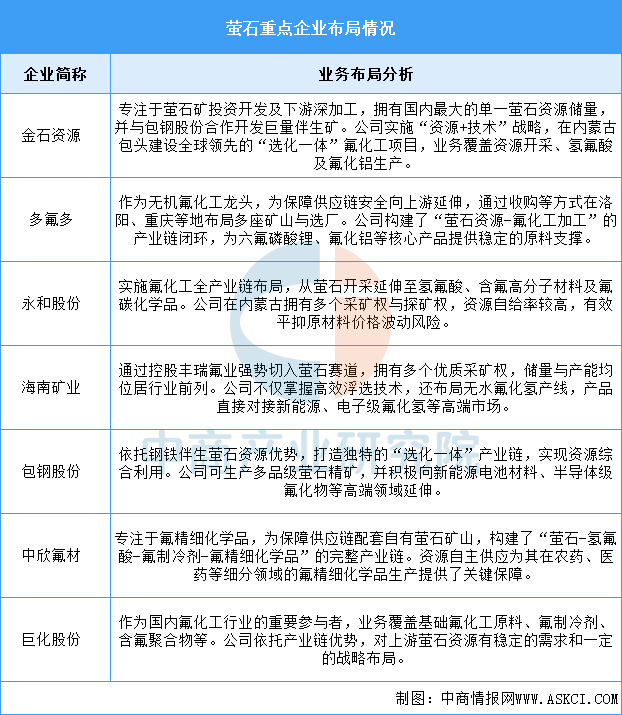

(2)重點企業(yè)分析

螢石行業(yè)已形成“一超多強”的競爭格局,龍頭企業(yè)金石資源憑借絕對的資源儲量、開采規(guī)模及前瞻性的“選化一體”產(chǎn)業(yè)鏈延伸,牢牢占據(jù)市場主導地位,并對行業(yè)技術(shù)發(fā)展與標準制定產(chǎn)生重要影響。

資料來源:中商產(chǎn)業(yè)研究院整理

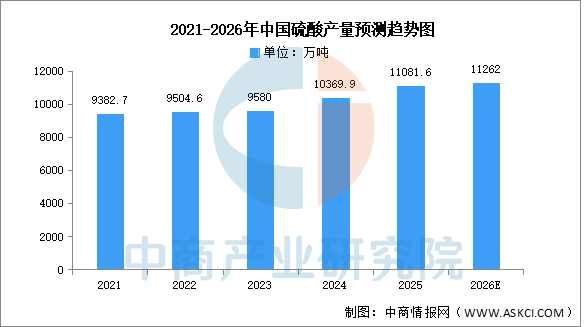

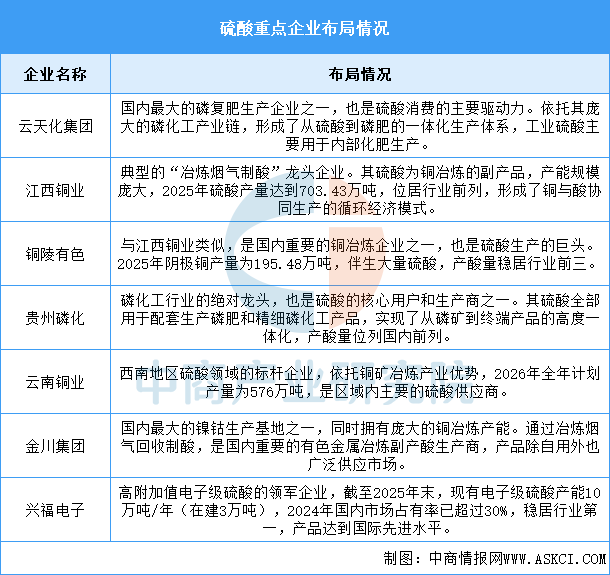

2.硫酸

(1)產(chǎn)量

近年來,隨著工業(yè)化和城鎮(zhèn)化進程的加快,硫酸的市場需求持續(xù)增長。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國硫酸行業(yè)市場前景預測及未來發(fā)展趨勢研究報告》顯示,2025年中國硫酸產(chǎn)量達11081.6萬噸,同比增長4.5%。中商產(chǎn)業(yè)研究院分析師預測,到2026年中國硫酸產(chǎn)量將達11262萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

目前,中國硫酸龍頭企業(yè)呈現(xiàn)“冶煉副產(chǎn)與磷肥配套雙軌并行”的格局:江西銅業(yè)、銅陵有色、云南銅業(yè)、金川集團依托銅鎳冶煉副產(chǎn)酸占據(jù)規(guī)模優(yōu)勢,其中江西銅業(yè)年產(chǎn)量高達703萬噸;云天化、貴州磷化則基于磷肥產(chǎn)業(yè)鏈實現(xiàn)硫酸內(nèi)部配套消化;而興福電子則憑借10萬噸電子級硫酸產(chǎn)能及超30%的市占率,引領(lǐng)高附加值進口替代方向。整體看,行業(yè)集中度持續(xù)提升,高端化轉(zhuǎn)型趨勢明確。

資料來源:中商產(chǎn)業(yè)研究院整理

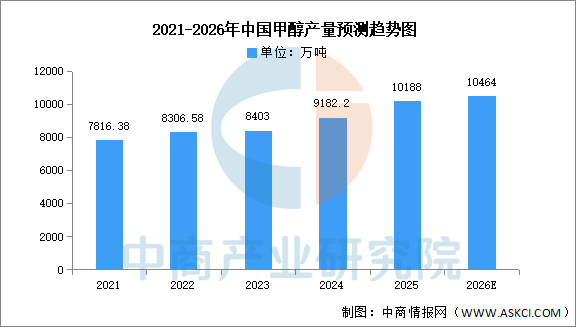

3.甲醇

(1)產(chǎn)量

近十幾年,我國甲醇產(chǎn)能、產(chǎn)量和消費量持續(xù)增長,逐漸成為全球最大的甲醇生產(chǎn)和消費國。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年全球甲醇行業(yè)市場調(diào)研及投資前景預測報告》顯示,2025年全年,我國甲醇產(chǎn)量約10188萬噸,同比增長10.8%,月均產(chǎn)量為848.96萬噸。中商產(chǎn)業(yè)研究院分析師預測,2026年中國甲醇產(chǎn)量將達10464萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

中國甲醇行業(yè)龍頭企業(yè)以煤化工為基礎(chǔ),重點布局西北資源富集區(qū)(如寧夏、內(nèi)蒙古)和華北產(chǎn)業(yè)協(xié)同區(qū),形成“煤制甲醇主導、焦爐氣與綠醇并行”的格局。寶豐能源(寧夏/內(nèi)蒙古)通過綠氫耦合技術(shù)降低碳排放,并規(guī)劃全球最大單體烯烴項目;國家能源集團(寧夏)依托寧東基地實現(xiàn)煤制烯烴全鏈條覆蓋,產(chǎn)能規(guī)模居行業(yè)前列;延長石油(陜西)憑借煤油氣混煉技術(shù)成本優(yōu)勢,重點拓展甲醇燃料及烯烴衍生品。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

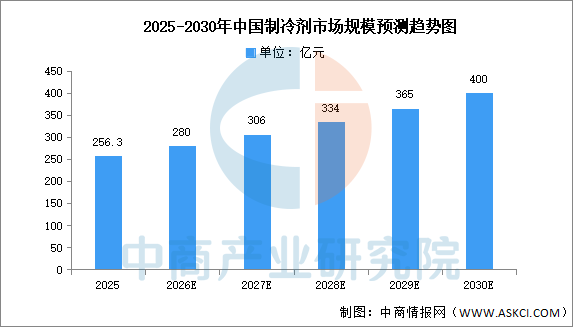

1.市場規(guī)模

在下游空調(diào)、冰箱、冷鏈物流、新能源汽車熱管理等需求持續(xù)釋放以及“雙碳”目標深入推進的推動下,制冷劑行業(yè)正從規(guī)模擴張轉(zhuǎn)向高質(zhì)量發(fā)展階段。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國制冷劑市場調(diào)查與行業(yè)前景預測專題研究報告》顯示,2025年中國制冷劑行業(yè)市場規(guī)模達256.3億元。中商產(chǎn)業(yè)研究院分析師預測,2026年中國制冷劑市場規(guī)模將達280億元,2030年市場規(guī)模有望達400億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

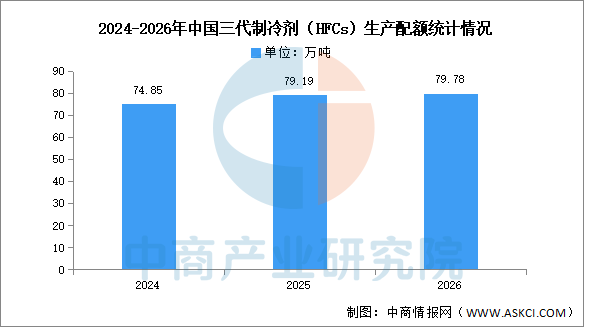

2.三代制冷劑(HFCs)生產(chǎn)配額

中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國制冷劑市場調(diào)查與行業(yè)前景預測專題研究報告》顯示,2026年中國三代制冷劑生產(chǎn)配額為79.78萬噸,較2025年增加5963噸,內(nèi)用生產(chǎn)配額39.4萬噸,較2025年增加4502噸,出口配額40.4萬噸,較2025年增加1461噸。

數(shù)據(jù)來源:生態(tài)環(huán)境部、中商產(chǎn)業(yè)研究院整理

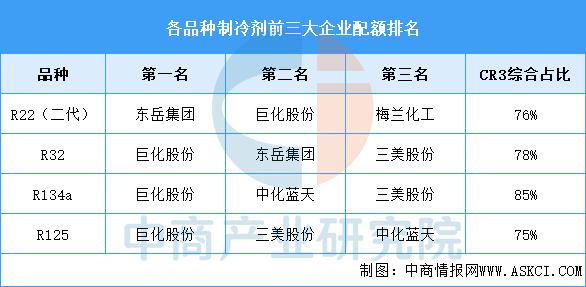

3.各品種前三大企業(yè)配額排名

目前主流制冷劑各品種生產(chǎn)配額的前三大企業(yè)高度集中:R22前三位為東岳集團、巨化股份、梅蘭化工,CR3達76%;R32前三為巨化股份、東岳集團、三美股份,CR3為78%;R134a前三為巨化股份、中化藍天、三美股份,CR3高達85%;R125前三為巨化股份、三美股份、中化藍天,CR3為75%。整體上,巨化股份在多個三代品種中占據(jù)首位,行業(yè)寡頭格局穩(wěn)固。

資料來源:中商產(chǎn)業(yè)研究院整理

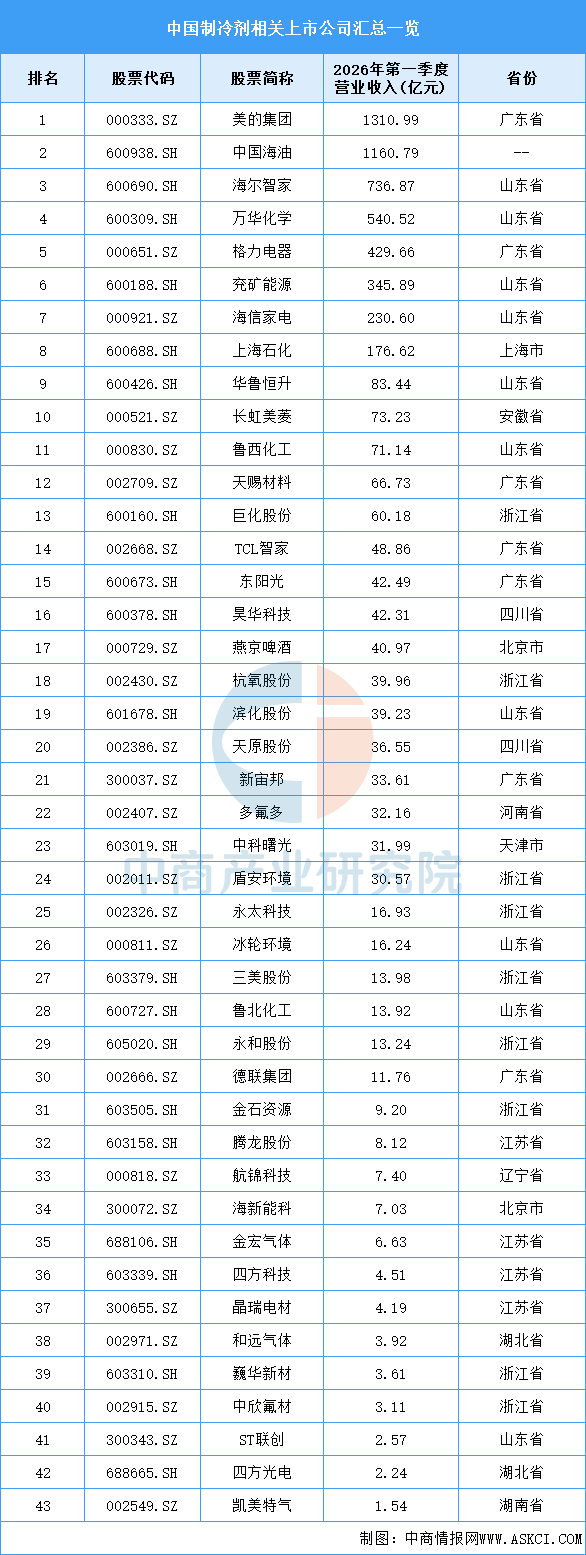

4.重點企業(yè)分析

目前,中國制冷劑相關(guān)A股上市企業(yè)中,山東省數(shù)量最多,共10家。浙江省和廣東省分別有9家和7家,排名第二第三。

資料來源:中商產(chǎn)業(yè)研究院整理

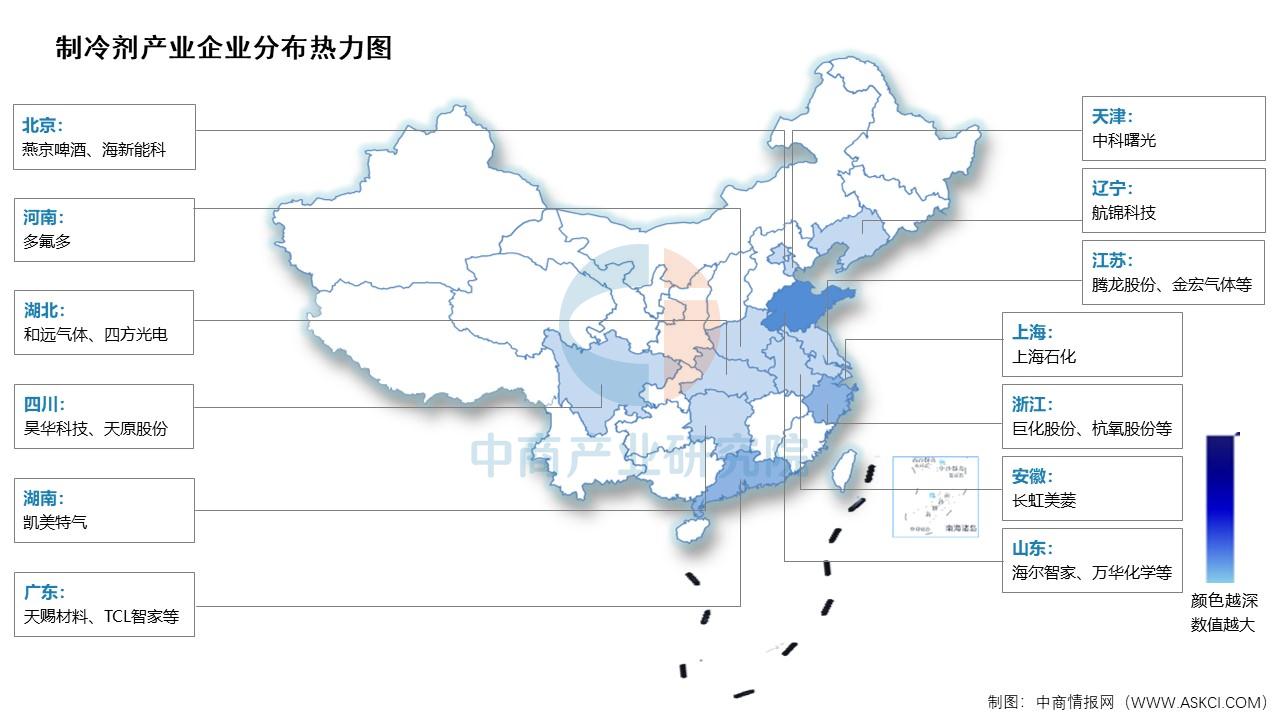

5.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

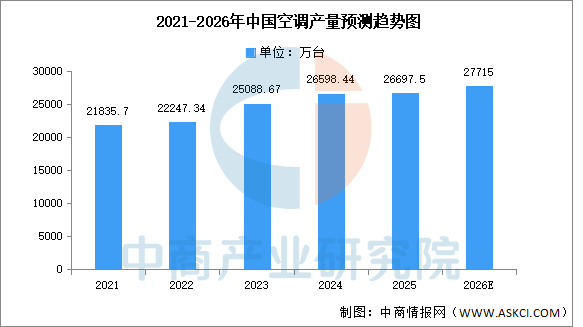

1.空調(diào)

據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù)庫,2025年12月全國空調(diào)當月產(chǎn)量與去年同期相比下降。2025年12月全國空調(diào)產(chǎn)量為2162.9萬臺,同比下降9.6%。2025年1-12月全國空調(diào)產(chǎn)量為26697.5萬臺,同比增長0.7%。中商產(chǎn)業(yè)研究院分析師預測,2026年中國空調(diào)產(chǎn)量將達27715萬臺。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

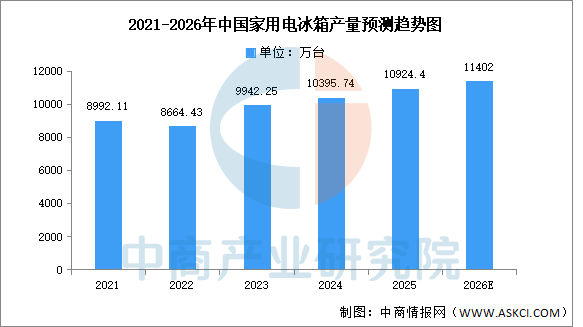

2.冰箱

據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù)庫,2025年12月全國家用電冰箱(家用冷凍冷藏箱)當月產(chǎn)量與去年同期相比增長。2025年12月全國家用電冰箱產(chǎn)量為1001.1萬臺,同比增長5.7%。2025年1-12月全國家用電冰箱產(chǎn)量為10924.4萬臺,同比增長1.6%。中商產(chǎn)業(yè)研究院分析師預測,2026年中國家用電冰箱產(chǎn)量將達11402萬臺。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

3.冷鏈物流

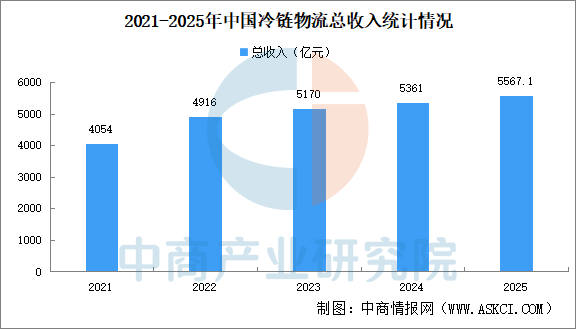

多數(shù)冷鏈物流企業(yè)受市場需求波動和競爭壓力影響,運價和冷庫價格有所下降,整體收入增速減緩。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國冷鏈物流行業(yè)研究及發(fā)展前景分析報告》顯示,2025年全年中國冷鏈物流總收入為5567.1億元,同比增長3.84%,增速較上年加快0.14個百分點。“十四五”時期,中國冷鏈物流總收入年均復合增長率8.3%,行業(yè)盈利能力穩(wěn)步提升。

數(shù)據(jù)來源:中物聯(lián)冷鏈委、中商產(chǎn)業(yè)研究院整理