2026年中國(guó)3D打印產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 3D打印 產(chǎn)業(yè)鏈 大族激光 市場(chǎng)規(guī)模

中商情報(bào)網(wǎng)訊:增材制造又稱3D打印,是實(shí)施制造強(qiáng)國(guó)戰(zhàn)略的主攻方向之一,被視為引領(lǐng)新一輪科技革命和產(chǎn)業(yè)變革的核心技術(shù)之一。中國(guó)3D打印產(chǎn)業(yè)鏈上中下游貫通無(wú)隙——從核心材料與零部件的自主突圍,到消費(fèi)級(jí)與工業(yè)級(jí)設(shè)備并駕齊驅(qū),再到航空航天、醫(yī)療等多元場(chǎng)景深度滲透,已形成全球最完整、最具活力的增材制造生態(tài)閉環(huán)。

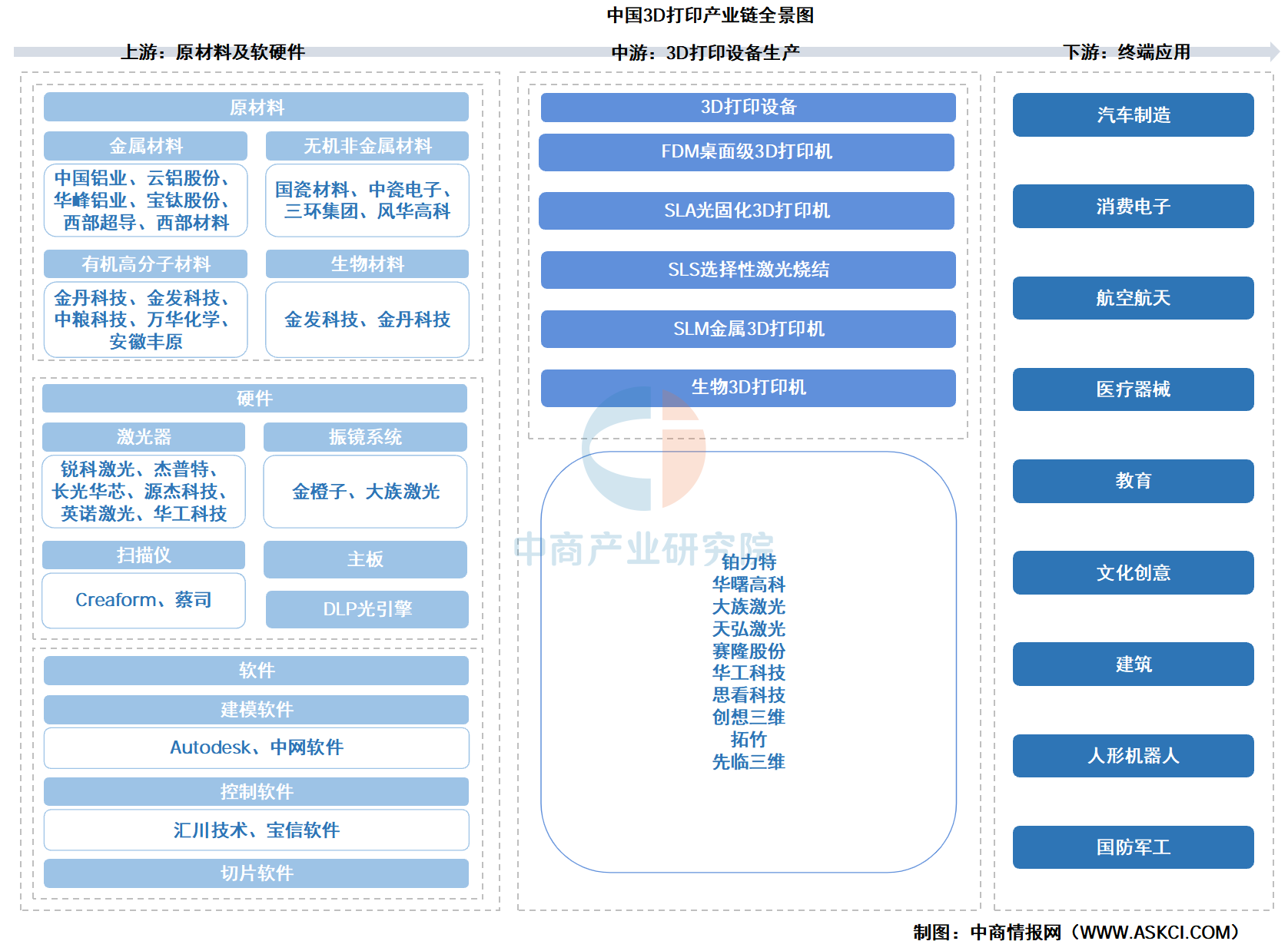

一、產(chǎn)業(yè)鏈

3D打印產(chǎn)業(yè)鏈上游為原材料及軟硬件,原材料包括金屬材料、非金屬材料、生物材料,硬件包括激光器、振鏡系統(tǒng)、掃描儀、主板、DLP光引擎等,軟件包括建模軟件、控制軟件、切片軟件等;中游為3D打印設(shè)備生產(chǎn)制造,以3D打印設(shè)備及打印服務(wù)廠商為主;下游應(yīng)用于汽車行業(yè)、醫(yī)療器械、航天航空、消費(fèi)電子、教育、政府軍工、文化創(chuàng)意等領(lǐng)域。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

二、上游分析

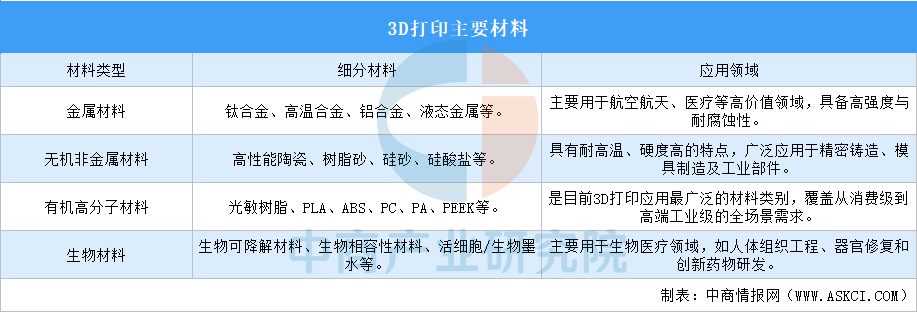

1.原材料分類

3D打印是基于三維模型數(shù)據(jù),運(yùn)用粉末狀金屬或塑料等可粘合材料,采用逐層疊加材料(逐層打印)的方式,直接制造與相應(yīng)數(shù)字模型完全一致的實(shí)體或零件。3D打印原材料主要包括金屬材料、無(wú)機(jī)非金屬材料、有機(jī)高分子材料以及生物材料。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

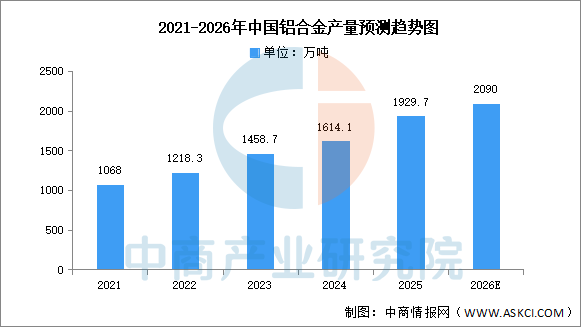

2.鋁合金

(1)鋁合金產(chǎn)量

我國(guó)是鋁合金生產(chǎn)大國(guó),近年來(lái)我國(guó)鋁合金產(chǎn)量穩(wěn)步增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)鋁合金行業(yè)深度分析及發(fā)展趨勢(shì)研究預(yù)測(cè)報(bào)告》顯示,2025年中國(guó)鋁合金產(chǎn)量達(dá)1929.7萬(wàn)噸,同比增長(zhǎng)15.8%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)鋁合金產(chǎn)量有望超過(guò)2000萬(wàn)噸。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

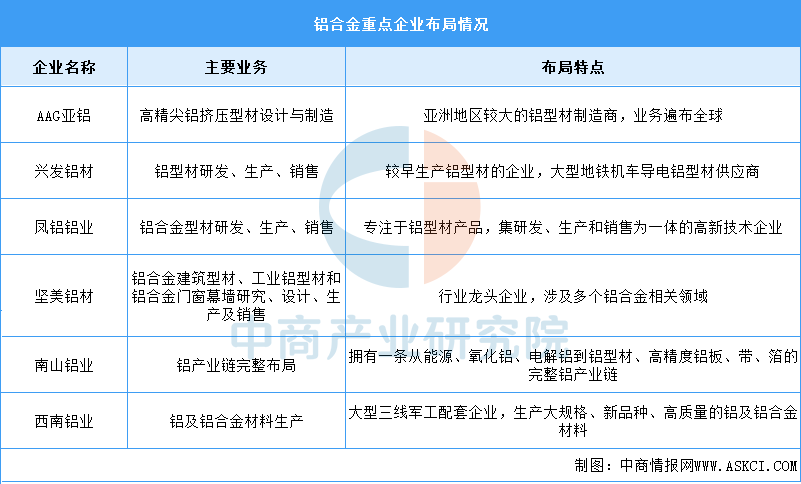

(2)鋁合金重點(diǎn)企業(yè)分析

中國(guó)鋁合金行業(yè)涌現(xiàn)出了一批重點(diǎn)企業(yè),它們?cè)谛袠I(yè)內(nèi)具有較高的知名度和影響力。主要包括AAG亞鋁、興發(fā)鋁材、鳳鋁鋁業(yè)、堅(jiān)美鋁材等。具體如圖所示:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

3.鈦合金

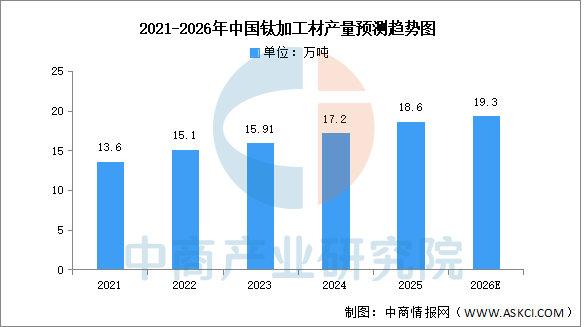

(1)鈦加工材產(chǎn)量

受航空等領(lǐng)域需求復(fù)蘇的影響,中國(guó)鈦加工材產(chǎn)量繼續(xù)保持平穩(wěn)增長(zhǎng)態(tài)勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)鈦材產(chǎn)業(yè)前景預(yù)測(cè)與戰(zhàn)略投資機(jī)會(huì)洞察報(bào)告》顯示,2024年我國(guó)鈦加工材產(chǎn)量17.2萬(wàn)噸,同比增長(zhǎng)8.1%,2025年約為18.6萬(wàn)噸。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)鈦加工材產(chǎn)量產(chǎn)量將達(dá)到19.3萬(wàn)噸。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

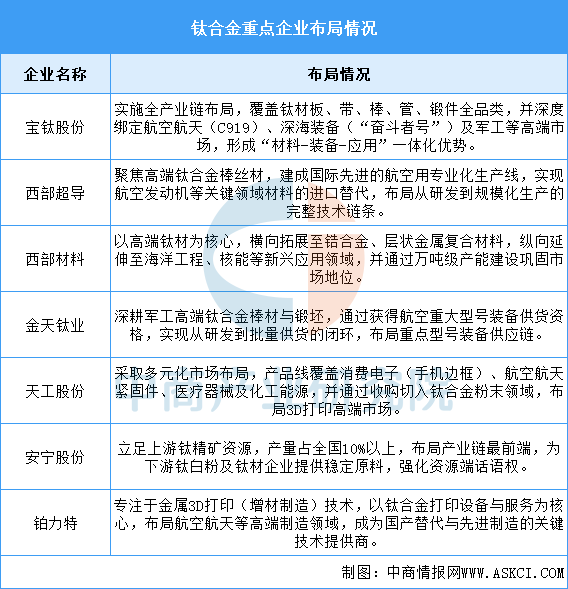

(2)鈦合金重點(diǎn)企業(yè)分析

總體來(lái)看,中國(guó)鈦合金龍頭企業(yè)已形成從上游資源(安寧股份)到中游材料制造(寶鈦、西部超導(dǎo)等),再到下游先進(jìn)制造技術(shù)(鉑力特)的完整產(chǎn)業(yè)鏈布局。企業(yè)戰(zhàn)略呈現(xiàn)兩大方向:一是縱向深耕,在航空航天、深海、軍工等國(guó)家戰(zhàn)略領(lǐng)域?qū)崿F(xiàn)全鏈條自主可控與進(jìn)口替代;二是橫向拓展,向消費(fèi)電子、醫(yī)療器械、3D打印等民用高附加值市場(chǎng)多元化延伸。未來(lái)競(jìng)爭(zhēng)將更側(cè)重于技術(shù)突破、產(chǎn)業(yè)鏈協(xié)同與市場(chǎng)化應(yīng)用能力。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

4.PLA

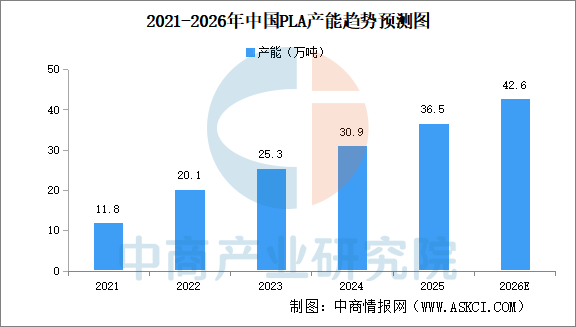

(1)PLA產(chǎn)能

PLA(聚乳酸)由玉米、秸稈等生物質(zhì)為原料,經(jīng)過(guò)微生物發(fā)酵制成乳酸。受“禁塑令”升級(jí)影響,多地明確禁止不可降解塑料袋、一次性餐具的使用,并擴(kuò)大禁塑場(chǎng)景至快遞包裝、農(nóng)膜等領(lǐng)域,聚乳酸(PLA)在包裝、餐飲具等領(lǐng)域需求激增。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)聚乳酸(PLA)行業(yè)市場(chǎng)前景及投資策略研究報(bào)告》顯示,2025年中國(guó)PLA產(chǎn)能約為36.5萬(wàn)噸。由于市場(chǎng)普遍看好PLA發(fā)展,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)PLA產(chǎn)量將達(dá)42.6萬(wàn)噸。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

(2)PLA重點(diǎn)企業(yè)

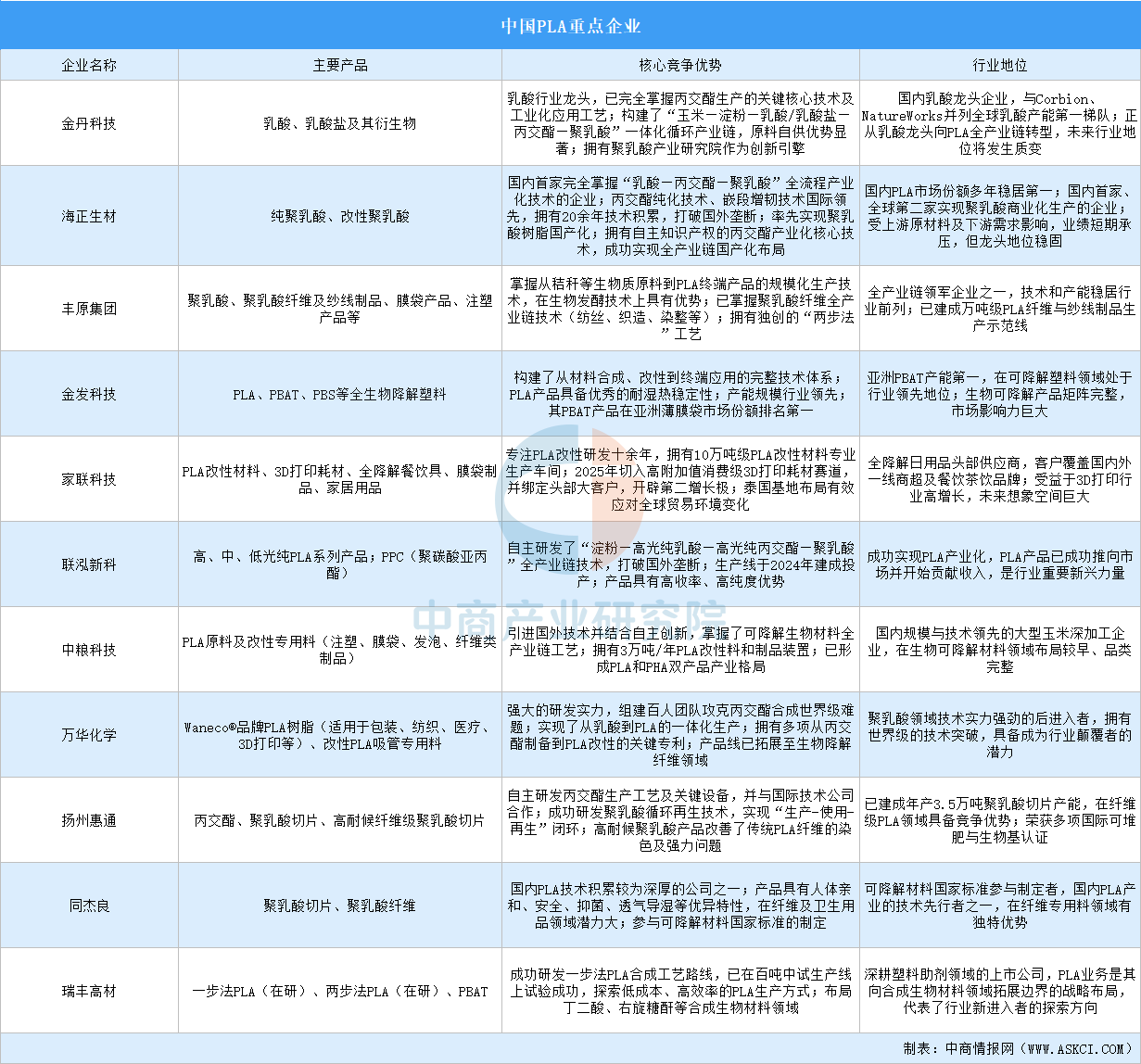

中國(guó)聚乳酸(PLA)行業(yè)經(jīng)過(guò)多年發(fā)展,已形成以海正生材、金丹科技為代表的龍頭企業(yè)梯隊(duì)。金丹科技占據(jù)乳酸原料供給核心位置;海正生材在純PLA合成領(lǐng)域保持國(guó)內(nèi)龍頭地位;金發(fā)科技、家聯(lián)科技則在改性料和制品端擁有強(qiáng)大市場(chǎng)話語(yǔ)權(quán)。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

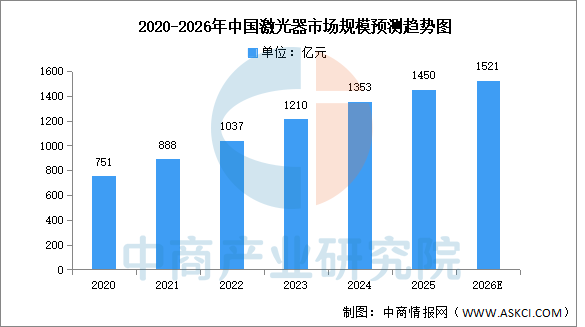

5.激光器

(1)激光器市場(chǎng)規(guī)模

激光器是一種能發(fā)射激光的裝置器件,是激光顯示系統(tǒng)中最為核心的部件。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)激光器市場(chǎng)前景及投資機(jī)會(huì)研究報(bào)告》顯示,2025年中國(guó)激光器市場(chǎng)規(guī)模約為1450億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)激光器市場(chǎng)規(guī)模將超過(guò)1500億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

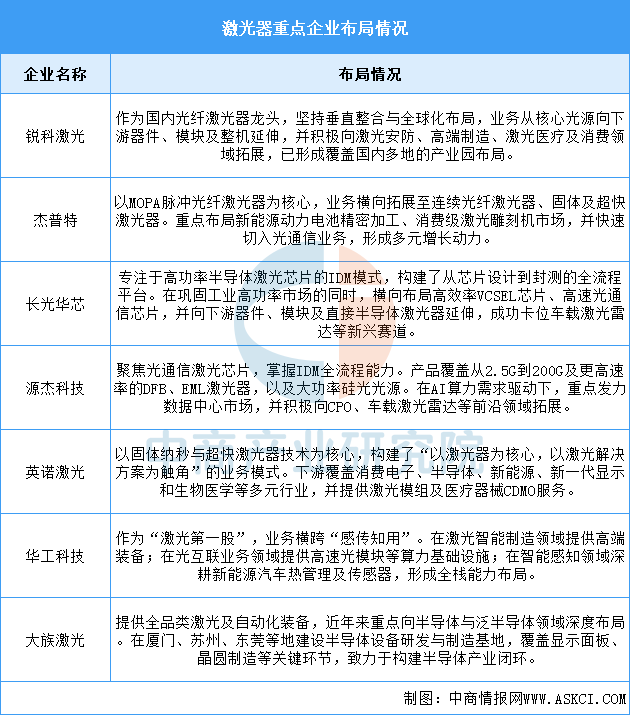

(2)激光器重點(diǎn)企業(yè)分析

中國(guó)激光器龍頭企業(yè)已形成清晰的縱向深化與橫向拓展并舉的格局。在縱向上,領(lǐng)先企業(yè)如銳科激光、長(zhǎng)光華芯等通過(guò)IDM或垂直整合模式,強(qiáng)化從核心芯片、器件到整機(jī)的產(chǎn)業(yè)鏈控制力;在橫向上,企業(yè)普遍從傳統(tǒng)的工業(yè)加工,向光通信、車載激光雷達(dá)、新能源、半導(dǎo)體制造、生物醫(yī)療等高速增長(zhǎng)的新興賽道多元化延伸。行業(yè)正從單一設(shè)備供應(yīng)商,向提供核心光源、關(guān)鍵部件及行業(yè)綜合解決方案的平臺(tái)型生態(tài)演進(jìn)。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、中游分析

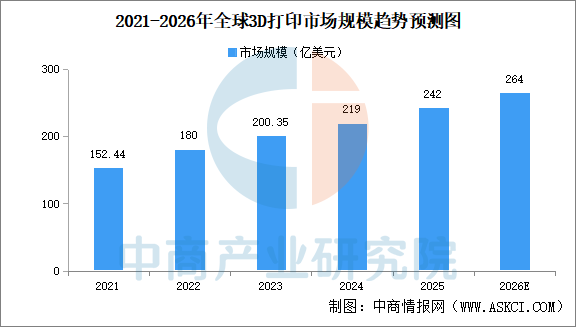

1.全球3D打印市場(chǎng)規(guī)模

全球3D打印市場(chǎng)已初具規(guī)模。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年全球3D打印行業(yè)市場(chǎng)調(diào)研及投資前景預(yù)測(cè)報(bào)告》顯示,2024年全球3D打印市場(chǎng)規(guī)模達(dá)219億美元,同比增長(zhǎng)9.31%,行業(yè)已從小眾技術(shù)應(yīng)用邁入規(guī)模化擴(kuò)張階段。2025年全球3D打印市場(chǎng)規(guī)模為242億美元,同比增長(zhǎng)10.9%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年全球3D打印市場(chǎng)規(guī)模將達(dá)264億美元。

數(shù)據(jù)來(lái)源:《Wohlers Report 2026》、中商產(chǎn)業(yè)研究院整理

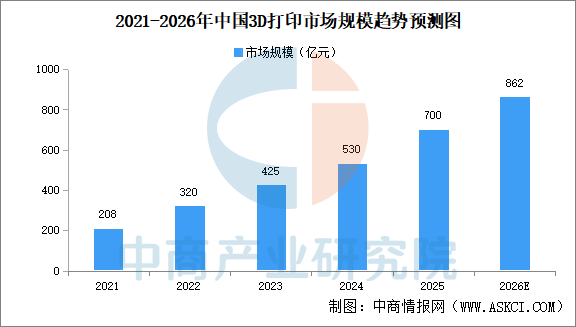

2.中國(guó)3D打印市場(chǎng)規(guī)模

當(dāng)前,中國(guó)3D打印產(chǎn)業(yè)已步入規(guī)模化應(yīng)用新階段,市場(chǎng)規(guī)模持續(xù)增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)3D打印行業(yè)深度挖掘及投資決策分析報(bào)告》顯示,我國(guó)3D打印行業(yè)市場(chǎng)規(guī)模在2024年已達(dá)到530億元,2025年達(dá)到700億元,同比增長(zhǎng)約30%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年我國(guó)3D打印行業(yè)市場(chǎng)規(guī)模將達(dá)862億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

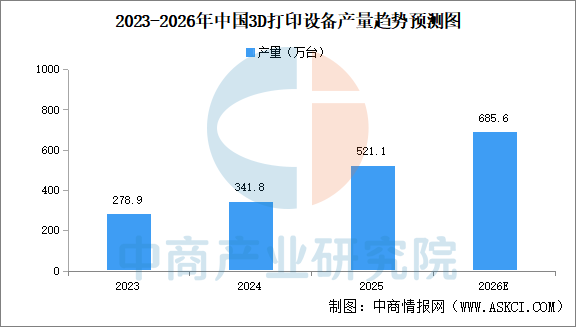

3.中國(guó)3D打印設(shè)備產(chǎn)量

中國(guó)3D打印設(shè)備產(chǎn)量持續(xù)擴(kuò)容。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)3D打印行業(yè)深度挖掘及投資決策分析報(bào)告》顯示,2025年中國(guó)3D打印設(shè)備產(chǎn)量521.1萬(wàn)臺(tái),同比增長(zhǎng)52.5%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年我國(guó)3D打印設(shè)備產(chǎn)量將達(dá)685.6萬(wàn)臺(tái)。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

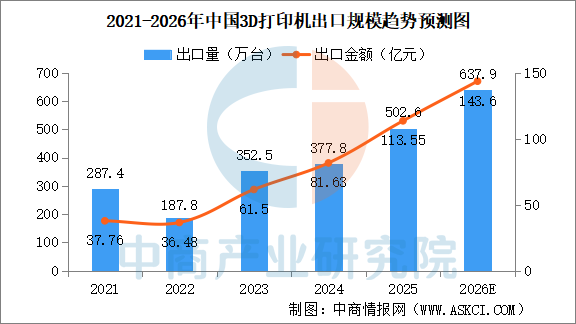

4.中國(guó)3D打印設(shè)備出口規(guī)模

近年來(lái),我國(guó)3D打印機(jī)出口規(guī)模呈現(xiàn)增長(zhǎng)的趨勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)3D打印行業(yè)深度挖掘及投資決策分析報(bào)告》顯示,2025年全年,我國(guó)3D打印機(jī)出口量502.6萬(wàn)臺(tái),正式突破500萬(wàn)臺(tái),創(chuàng)歷史新高,同比增長(zhǎng)33%。出口金額達(dá)到113.55億元,正式突破百億規(guī)模,同比增長(zhǎng)39.1%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年我國(guó)3D打印機(jī)出口量將達(dá)637.9萬(wàn)臺(tái),出口金額143.6億元。

數(shù)據(jù)來(lái)源:海關(guān)總署、中商產(chǎn)業(yè)研究院整理

5.中國(guó)3D打印區(qū)域競(jìng)爭(zhēng)梯隊(duì)

中國(guó)3D打印產(chǎn)業(yè)經(jīng)過(guò)多年發(fā)展,已形成“多極聯(lián)動(dòng)、特色鮮明”的區(qū)域競(jìng)爭(zhēng)格局。長(zhǎng)三角地區(qū)、珠三角地區(qū)、環(huán)渤海地區(qū)及中西部地區(qū)四大區(qū)域因產(chǎn)業(yè)基礎(chǔ)、科研資源、政策導(dǎo)向及應(yīng)用場(chǎng)景差異,形成了差異化競(jìng)爭(zhēng)梯隊(duì)。第一梯隊(duì)為長(zhǎng)三角地區(qū)、珠三角地區(qū),全產(chǎn)業(yè)鏈布局,技術(shù)創(chuàng)新與市場(chǎng)應(yīng)用雙輪驅(qū)動(dòng),國(guó)際化程度高,資本活躍。第二梯隊(duì)為環(huán)渤海地區(qū),研發(fā)實(shí)力雄厚,以航空航天、軍工等高端應(yīng)用為牽引,政策與科研資源高度集中。第三梯隊(duì)為中西部地區(qū),是快速崛起的新興力量,依托雄厚的工業(yè)基礎(chǔ)和政策扶持,在特定領(lǐng)域和產(chǎn)業(yè)鏈環(huán)節(jié)形成特色優(yōu)勢(shì)。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

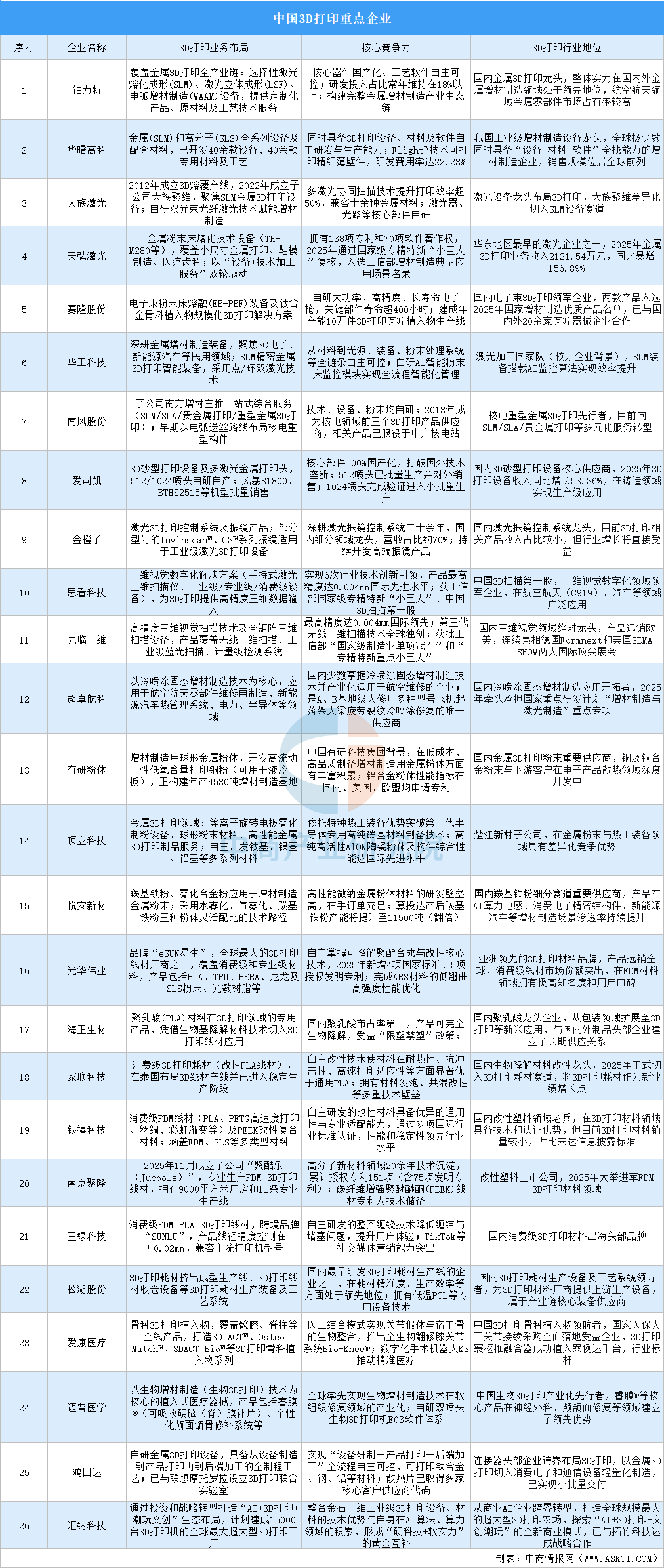

6.3D打印行業(yè)重點(diǎn)企業(yè)

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

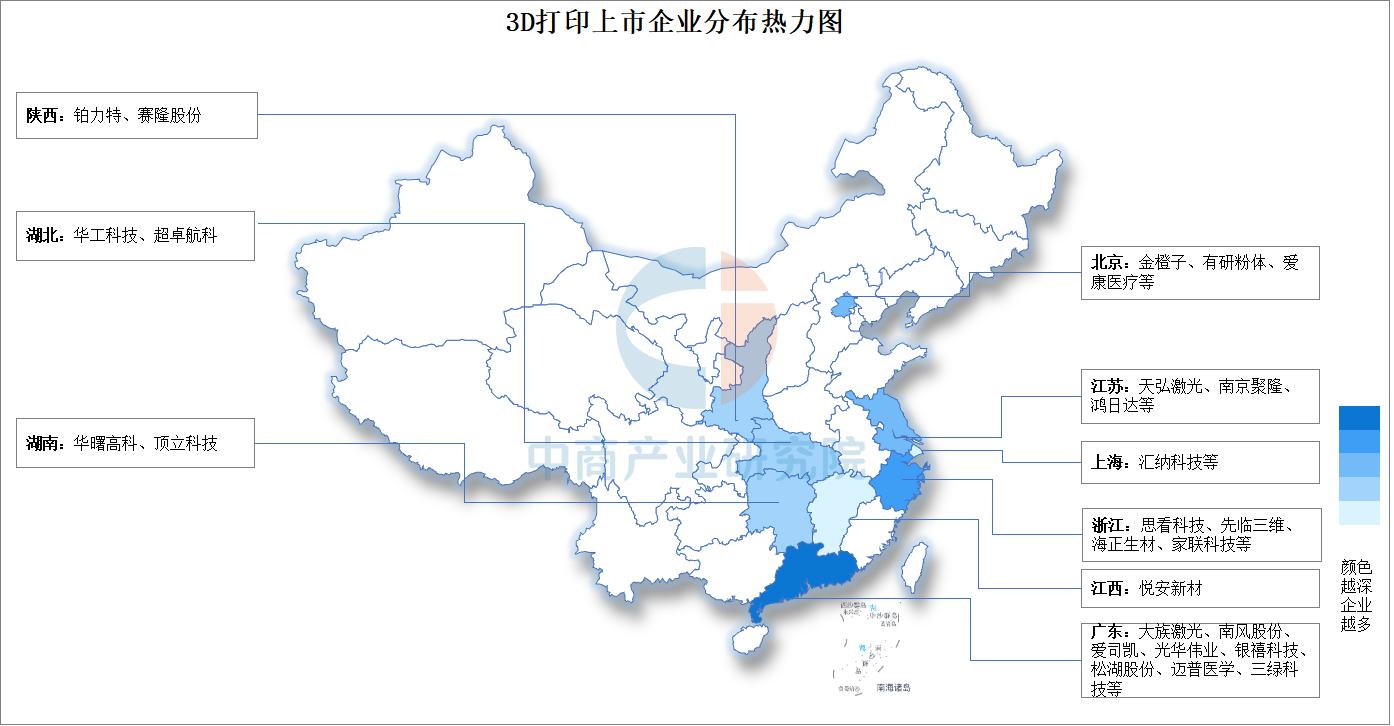

7.3D打印企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游分析

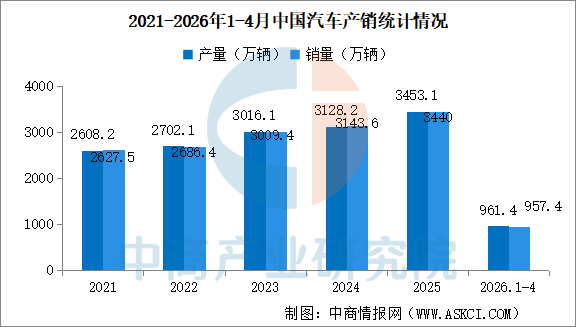

1.汽車

2025年,汽車產(chǎn)銷分別完成3453.1萬(wàn)輛和3440萬(wàn)輛,同比分別增長(zhǎng)10.4%和9.4%。2026年1-4月,汽車產(chǎn)銷分別完成961.4萬(wàn)輛和957.4萬(wàn)輛,同比分別下降5.5%和4.8%。

數(shù)據(jù)來(lái)源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

2.消費(fèi)電子

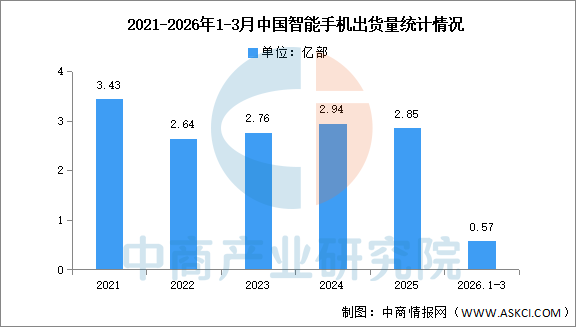

(1)智能手機(jī)

中國(guó)智能手機(jī)市場(chǎng)在近三年來(lái)一直持續(xù)走低。數(shù)據(jù)顯示,2026年3月,智能手機(jī)出貨量2008.7萬(wàn)部,同比下降6.3%。2026年1-3月,智能手機(jī)出貨量5704.0萬(wàn)部,同比下降11.6%。

數(shù)據(jù)來(lái)源:中國(guó)信通院、中商產(chǎn)業(yè)研究院整理

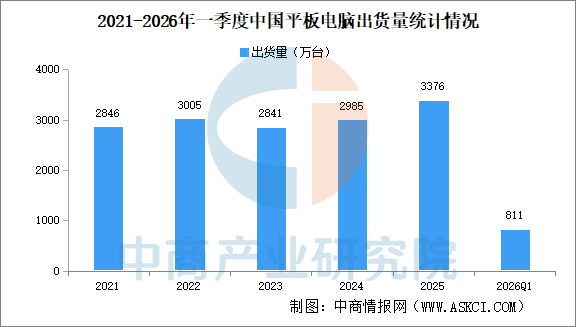

(2)平板電腦

IDC數(shù)據(jù)顯示,2025年中國(guó)平板電腦市場(chǎng)出貨量為3376萬(wàn)臺(tái),同比增長(zhǎng)13.1%。在換機(jī)周期的大背景下,“國(guó)補(bǔ)”政策的疊加有效刺激了消費(fèi)信心與購(gòu)買決策,用戶換機(jī)意愿明顯提升,銷售轉(zhuǎn)化率同步改善,推動(dòng)全年市場(chǎng)規(guī)模實(shí)現(xiàn)雙位數(shù)增長(zhǎng)。2026年第一季度,中國(guó)平板電腦市場(chǎng)出貨量為811萬(wàn)臺(tái),同比下降4.8%。

數(shù)據(jù)來(lái)源:IDC、中商產(chǎn)業(yè)研究院整理

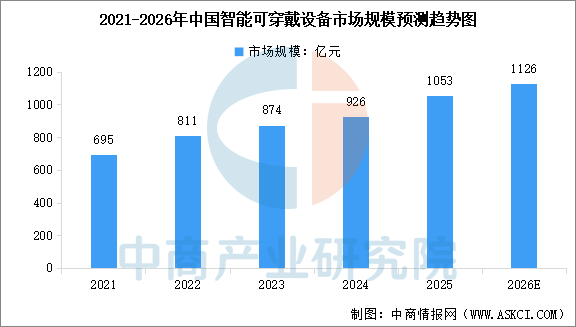

(3)智能可穿戴設(shè)備

受益于消費(fèi)升級(jí)與政策支持,中國(guó)智能可穿戴設(shè)備市場(chǎng)展現(xiàn)出強(qiáng)勁的內(nèi)生增長(zhǎng)動(dòng)力。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)智能可穿戴設(shè)備行業(yè)分析及發(fā)展前景投資預(yù)測(cè)報(bào)告》顯示,中國(guó)智能可穿戴設(shè)備市場(chǎng)規(guī)模從2021年的695億元增長(zhǎng)至2024年的926億元,期內(nèi)年均復(fù)合增長(zhǎng)率達(dá)10%,2025年全球市場(chǎng)規(guī)模約1053億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)智能可穿戴設(shè)備市場(chǎng)規(guī)模將達(dá)到1126億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

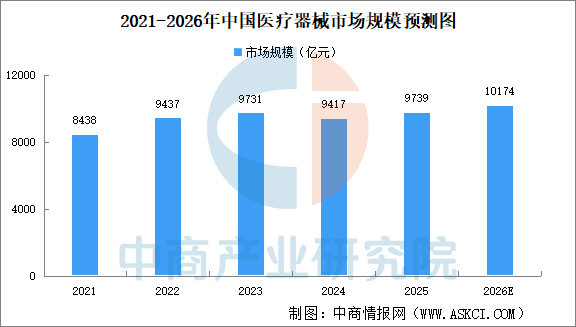

3.醫(yī)療器械

中國(guó)醫(yī)療器械行業(yè)的發(fā)展速度快于全球醫(yī)療器械行業(yè)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)醫(yī)療器械行業(yè)調(diào)查及發(fā)展前景研究報(bào)告》顯示,2025年中國(guó)醫(yī)療器械市場(chǎng)規(guī)模9739億元,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),隨著短期波動(dòng)正常化,市場(chǎng)將迎來(lái)復(fù)蘇。在預(yù)防性健康需求、數(shù)字化及人工智能應(yīng)用的推動(dòng)下,2026年中國(guó)醫(yī)療器械市場(chǎng)規(guī)模將達(dá)10174億元。

數(shù)據(jù)來(lái)源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

- 2026年中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)前景及投資研究報(bào)告(簡(jiǎn)版)04-23

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24