2026年中國激光器產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 激光器 產(chǎn)業(yè)鏈 國產(chǎn)替代 市場規(guī)模 企業(yè)布局

中商情報網(wǎng)訊:激光器市場正呈現(xiàn)國產(chǎn)替代加速與AI深度賦能的鮮明特征。市場現(xiàn)狀方面,國產(chǎn)光纖激光器在特定功率段和應(yīng)用領(lǐng)域表現(xiàn)強(qiáng)勁,正強(qiáng)力挑戰(zhàn)IPG等國際巨頭的高端市場份額。同時,行業(yè)正從同質(zhì)化“價格戰(zhàn)”向提供“光源+加工頭+工藝數(shù)據(jù)庫+AI服務(wù)”閉環(huán)解決方案的差異化“價值戰(zhàn)”轉(zhuǎn)型。

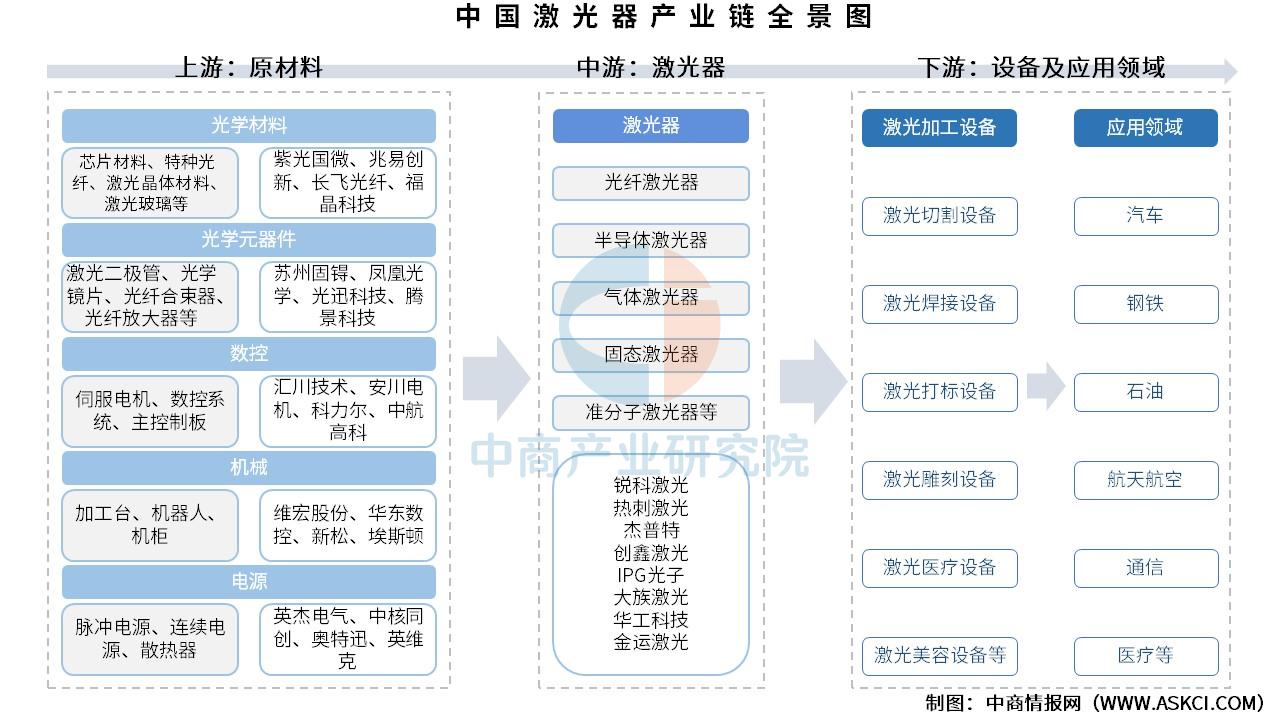

一、產(chǎn)業(yè)鏈

激光器產(chǎn)業(yè)鏈上游由光學(xué)材料、光學(xué)元器件、數(shù)控、機(jī)械、電源構(gòu)成,是激光產(chǎn)業(yè)的基石,準(zhǔn)入門檻較高;中游是各類激光器的生產(chǎn)制造,包括光纖激光器、半導(dǎo)體激光器、氣體激光器、固態(tài)激光器、準(zhǔn)分子激光器等;下游為激光加工設(shè)備,包括激光切割設(shè)備、激光焊接設(shè)備、激光打標(biāo)設(shè)備、激光雕刻設(shè)備等,終端應(yīng)用于汽車、鋼鐵、石油、航空航天等應(yīng)用行業(yè)。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

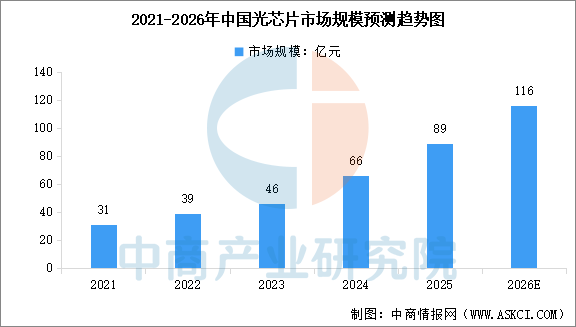

1.光芯片

(1)市場規(guī)模

光芯片是實(shí)現(xiàn)電信號與光信號轉(zhuǎn)換的核心元件,分為有源(激光器芯片、探測器芯片)和無源(波分復(fù)用器、光開關(guān))兩大類。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國光芯片行業(yè)市場深度研究及發(fā)展前景投資預(yù)測分析報告》顯示,2024年中國光芯片市場規(guī)模為66億元,同比增長43.5%,2025年市場規(guī)模約為89億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國光芯片市場規(guī)模將達(dá)到116億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)企業(yè)布局情況

國內(nèi)專業(yè)光芯片廠商包括源杰科技、武漢敏芯、中科光芯、雷光科技、光安倫、云嶺光電等。國內(nèi)綜合光芯片模塊廠商或擁有獨(dú)立光芯片業(yè)務(wù)板塊廠商包括光迅科技、海信寬帶、索爾思、三安光電、仕佳光子等。目前國內(nèi)光芯片企業(yè)正在積極開發(fā)25G光芯片產(chǎn)品,源杰科技、光迅科技、仕佳光子、海信寬帶等企業(yè)都有相關(guān)業(yè)務(wù)布局。

資料來源:中商產(chǎn)業(yè)研究院整理

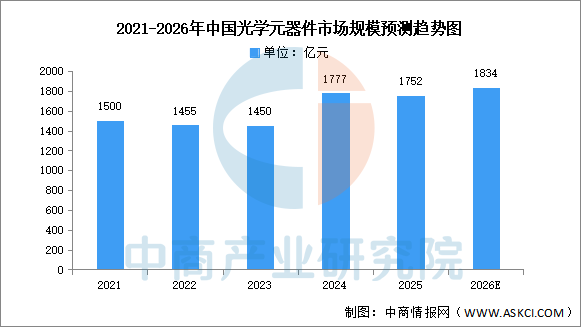

2.光學(xué)元器件

(1)市場規(guī)模

中國光學(xué)元器件市場在技術(shù)創(chuàng)新和應(yīng)用拓展的雙重驅(qū)動下,展現(xiàn)出強(qiáng)勁的增長潛力。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國光學(xué)元器件行業(yè)市場發(fā)展現(xiàn)狀及潛力分析研究報告》顯示,2024年中國光學(xué)元器件市場規(guī)模達(dá)到1777億元,同比增長23%,2025年約為1752億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國光學(xué)元器件的市場規(guī)模將達(dá)1834億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

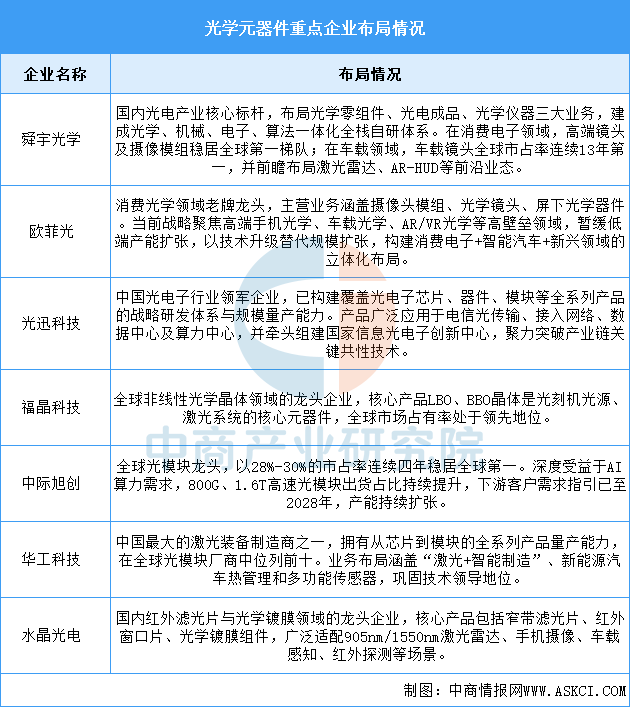

(2)重點(diǎn)企業(yè)分析

近年來,國內(nèi)企業(yè)技術(shù)水平的提升和產(chǎn)業(yè)鏈的完善,使得光學(xué)元器件行業(yè)的國產(chǎn)化替代進(jìn)程不斷加速,國內(nèi)企業(yè)已經(jīng)能夠提供與國際品牌相媲美的產(chǎn)品,并逐步實(shí)現(xiàn)進(jìn)口替代。我國光學(xué)元器件重點(diǎn)企業(yè)包括歐菲光、聯(lián)創(chuàng)電子與水晶光電等。

資料來源:中商產(chǎn)業(yè)研究院整理

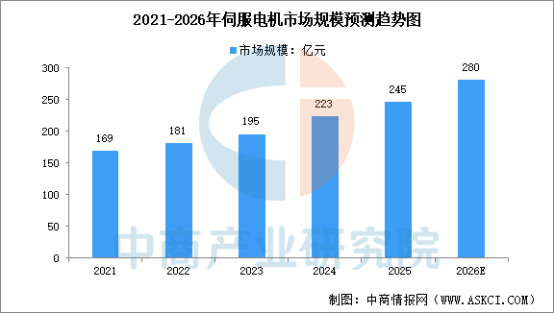

3.伺服電機(jī)

(1)市場規(guī)模

伺服電機(jī)又稱執(zhí)行電動機(jī),是指在伺服系統(tǒng)中控制機(jī)械元件運(yùn)轉(zhuǎn)的發(fā)動機(jī),在自動化設(shè)備的組成中占有重要地位。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國伺服電機(jī)行業(yè)分析及發(fā)展預(yù)測報告》顯示,2024年市場規(guī)模約為223億元,同比增長14.4%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年我國伺服電機(jī)市場規(guī)模將達(dá)到280億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)重點(diǎn)企業(yè)分析

中國伺服電機(jī)行業(yè)正處于快速增長的“國產(chǎn)替代”關(guān)鍵期。國產(chǎn)品牌憑借高性價比、靈活定制和快速響應(yīng)的本土化服務(wù),市場份額持續(xù)提升,在新能源(鋰電、光伏)、機(jī)床、工業(yè)機(jī)器人等核心領(lǐng)域已占據(jù)主導(dǎo)。匯川技術(shù)作為綜合龍頭,市場份額領(lǐng)先;埃斯頓、華中數(shù)控等深耕機(jī)器人、數(shù)控機(jī)床等高端領(lǐng)域;禾川、雷賽等專業(yè)廠商在細(xì)分市場快速增長。本土企業(yè)正從提供通用產(chǎn)品向攻克半導(dǎo)體、人形機(jī)器人等高端應(yīng)用邁進(jìn),國產(chǎn)替代持續(xù)深入。

資料來源:中商產(chǎn)業(yè)研究院整理

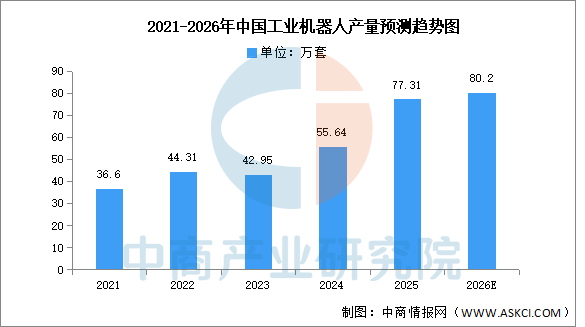

4.工業(yè)機(jī)器人

(1)產(chǎn)量

中國工業(yè)機(jī)器人產(chǎn)量持續(xù)高速增長,供給能力顯著增強(qiáng)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031全球與中國工業(yè)機(jī)器人市場現(xiàn)狀及未來發(fā)展趨勢》顯示,2025年中國工業(yè)機(jī)器人產(chǎn)量77.31萬套,同比增長28%。中商產(chǎn)業(yè)研究院分析師預(yù)測,到2026年,中國工業(yè)機(jī)器人產(chǎn)量有望超過80萬套。

數(shù)據(jù)來源:國家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

(2)重點(diǎn)企業(yè)分析

中國工業(yè)機(jī)器人產(chǎn)業(yè)已形成龍頭企業(yè)引領(lǐng)、全鏈條協(xié)同發(fā)展的格局,國產(chǎn)替代進(jìn)程迅猛。市場格局方面,埃斯頓以10.5%的市占率首度登頂,與匯川技術(shù)(核心部件領(lǐng)先)、新松機(jī)器人等共同與國際品牌競爭。產(chǎn)業(yè)集群效應(yīng)顯著,廣東、南京等地已培育出從關(guān)鍵零部件到系統(tǒng)集成的完整產(chǎn)業(yè)鏈。總體而言,國產(chǎn)廠商正依托技術(shù)突破和全產(chǎn)業(yè)鏈布局,深度綁定新能源汽車、3C電子等新興需求,推動產(chǎn)業(yè)向高端化邁進(jìn)。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

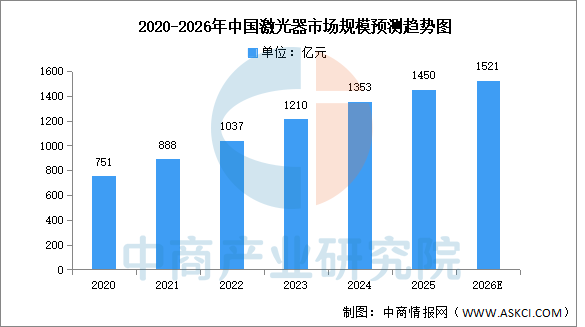

1.市場規(guī)模

激光器是一種能發(fā)射激光的裝置器件,是激光顯示系統(tǒng)中最為核心的部件。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國激光器市場前景及投資機(jī)會研究報告》顯示,2025年中國激光器市場規(guī)模約為1450億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國激光器市場規(guī)模將超過1500億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

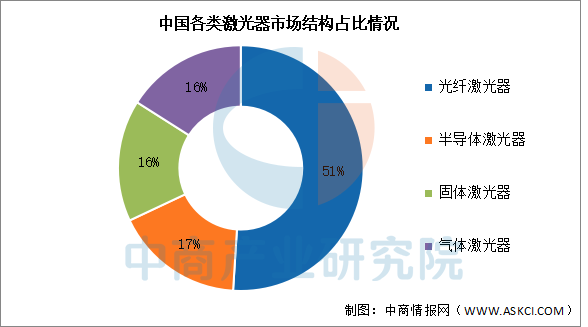

2.市場結(jié)構(gòu)

根據(jù)增益介質(zhì)的不同,激光器可分為光纖激光器、半導(dǎo)體激光器、固體激光器和氣體激光器。其中,光纖激光器因高效率、多用途、低維護(hù)成本的特點(diǎn)受到下游客戶的青睞。在應(yīng)用領(lǐng)域,光纖激光器已成為最大的激光器品類,市場份額超過一半。光纖激光器主要應(yīng)用在工業(yè)領(lǐng)域,而醫(yī)學(xué)領(lǐng)域主要還是以半導(dǎo)體、固體及氣體激光為主,三者合計(jì)占比49%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

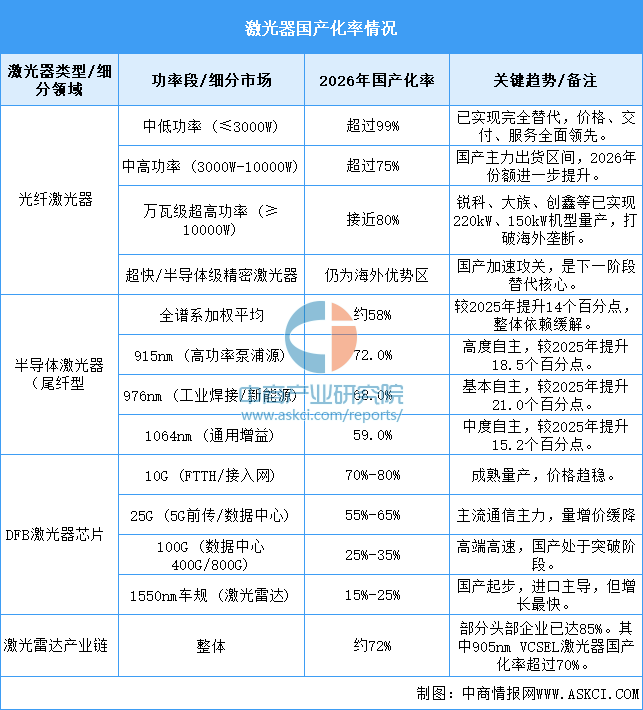

3.國產(chǎn)化率情況

中國激光器產(chǎn)業(yè)已形成“中低端完全自主、中高端快速替代、高端加速突破”的分層格局。驅(qū)動因素包括全產(chǎn)業(yè)鏈技術(shù)突破、政策扶持(如大規(guī)模設(shè)備更新)以及新能源、半導(dǎo)體等下游新興需求的爆發(fā)。未來競爭正從“價格戰(zhàn)”轉(zhuǎn)向“技術(shù)戰(zhàn)”和“生態(tài)戰(zhàn)”,在超快激光、車規(guī)芯片等前沿領(lǐng)域國產(chǎn)化率有望持續(xù)提升。

資料來源:中商產(chǎn)業(yè)研究院整理

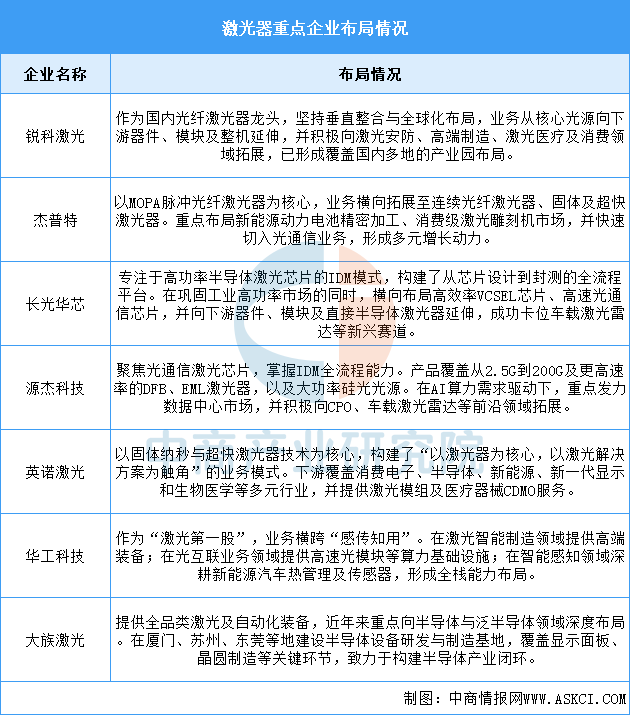

4.重點(diǎn)企業(yè)分析

總體來看,中國激光器龍頭企業(yè)已形成清晰的縱向深化與橫向拓展并舉的格局。在縱向上,領(lǐng)先企業(yè)如銳科激光、長光華芯等通過IDM或垂直整合模式,強(qiáng)化從核心芯片、器件到整機(jī)的產(chǎn)業(yè)鏈控制力;在橫向上,企業(yè)普遍從傳統(tǒng)的工業(yè)加工,向光通信、車載激光雷達(dá)、新能源、半導(dǎo)體制造、生物醫(yī)療等高速增長的新興賽道多元化延伸。行業(yè)正從單一設(shè)備供應(yīng)商,向提供核心光源、關(guān)鍵部件及行業(yè)綜合解決方案的平臺型生態(tài)演進(jìn)。

資料來源:中商產(chǎn)業(yè)研究院整理

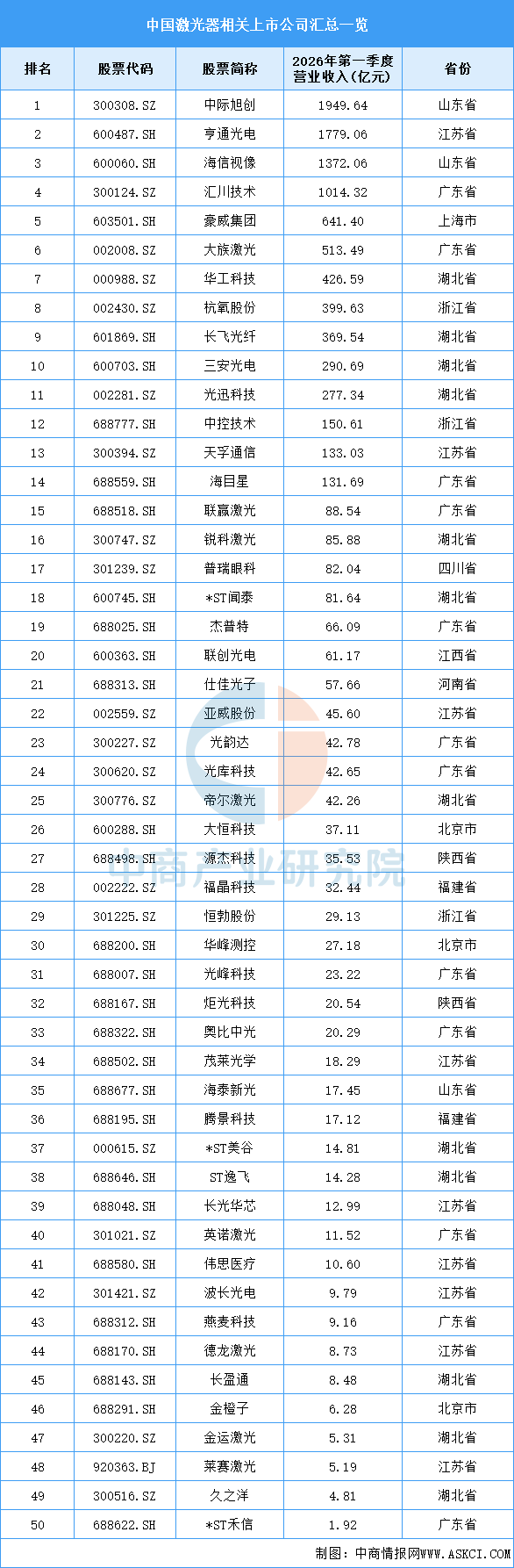

5.相關(guān)上市企業(yè)分析

目前,激光器相關(guān)A股上市企業(yè)中,廣東省和湖北省分布最多,均有12家。江蘇省排名第三,共9家。

資料來源:中商產(chǎn)業(yè)研究院整理

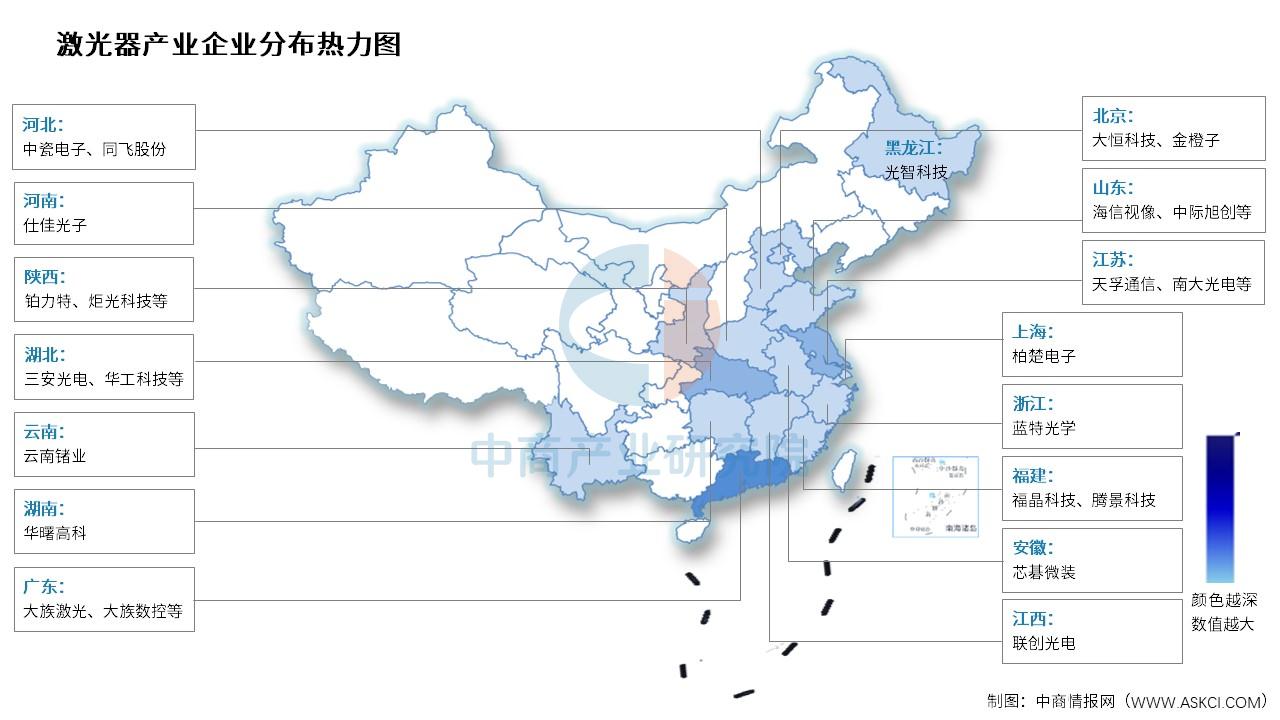

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

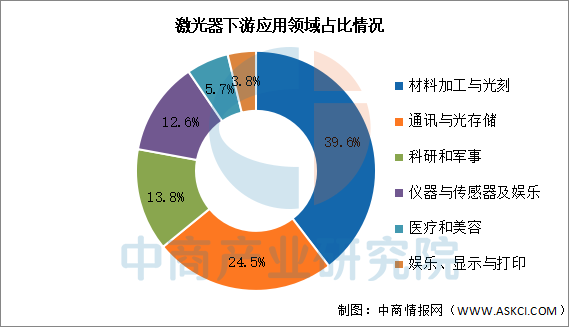

1.應(yīng)用領(lǐng)域占比情況

激光器行業(yè)下游應(yīng)用場景豐富,包括但不限于傳統(tǒng)制造、汽車生產(chǎn)、重工制造、醫(yī)療美容、通信和航空航天等行業(yè)。從應(yīng)用領(lǐng)域看,材料加工與光刻占比最高,達(dá)39.6%。其次分別為通訊與光存儲、科研和軍事、儀器與傳感器及娛樂、醫(yī)療和美容及娛樂、顯示與打印,分別占比24.5%、13.8%、12.6%、5.7%、3.8%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

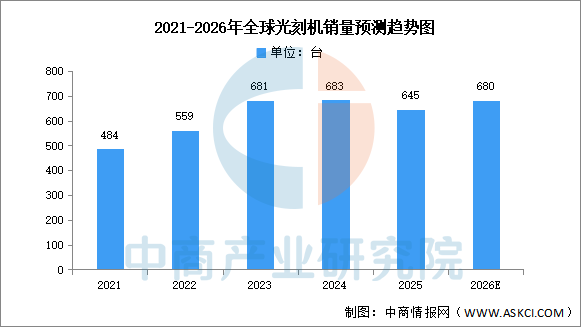

2.光刻機(jī)

商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國光刻機(jī)市場調(diào)查與行業(yè)前景預(yù)測專題研究報告》顯示,2025年全球光刻機(jī)銷量約645臺,同比下降。ASML出貨327臺(含48臺EUV),尼康約29臺,佳能約289臺。中國市場占ASML銷售額33%,仍是最大市場。中商產(chǎn)業(yè)研究院分析師預(yù)測,到2026年全球光刻機(jī)銷量將繼續(xù)增長至680臺。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

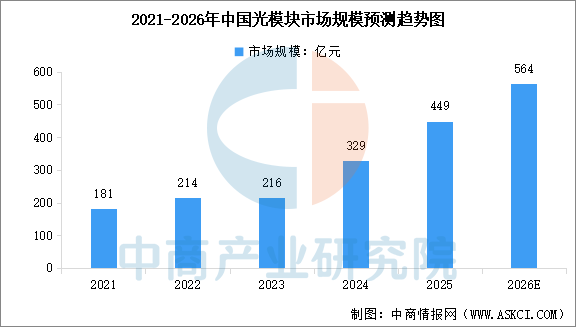

3.光模塊

光模塊是光通信系統(tǒng)的核心器件,負(fù)責(zé)實(shí)現(xiàn)光信號與電信號之間的轉(zhuǎn)換,在數(shù)據(jù)中心、移動通信、AI算力等領(lǐng)域發(fā)揮著關(guān)鍵作用。隨著人工智能、云計(jì)算等新興技術(shù)的蓬勃發(fā)展,數(shù)據(jù)中心需要處理和傳輸?shù)臄?shù)據(jù)量呈爆發(fā)式增長,直接拉動光模塊需求。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國光通信行業(yè)市場深度研究及發(fā)展前景投資預(yù)測分析報告》顯示,2024年中國光模塊市場規(guī)模達(dá)到329億元,同比增長52.3%,2025年市場規(guī)模約449億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國光模塊市場規(guī)模將達(dá)到564億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理