A股射頻前端廠商2025業績透視:從國產替代到“價值競爭,行業步入深水區

關鍵詞: A股射頻前端 營收分化 盈利能力 運營效率 研發投入

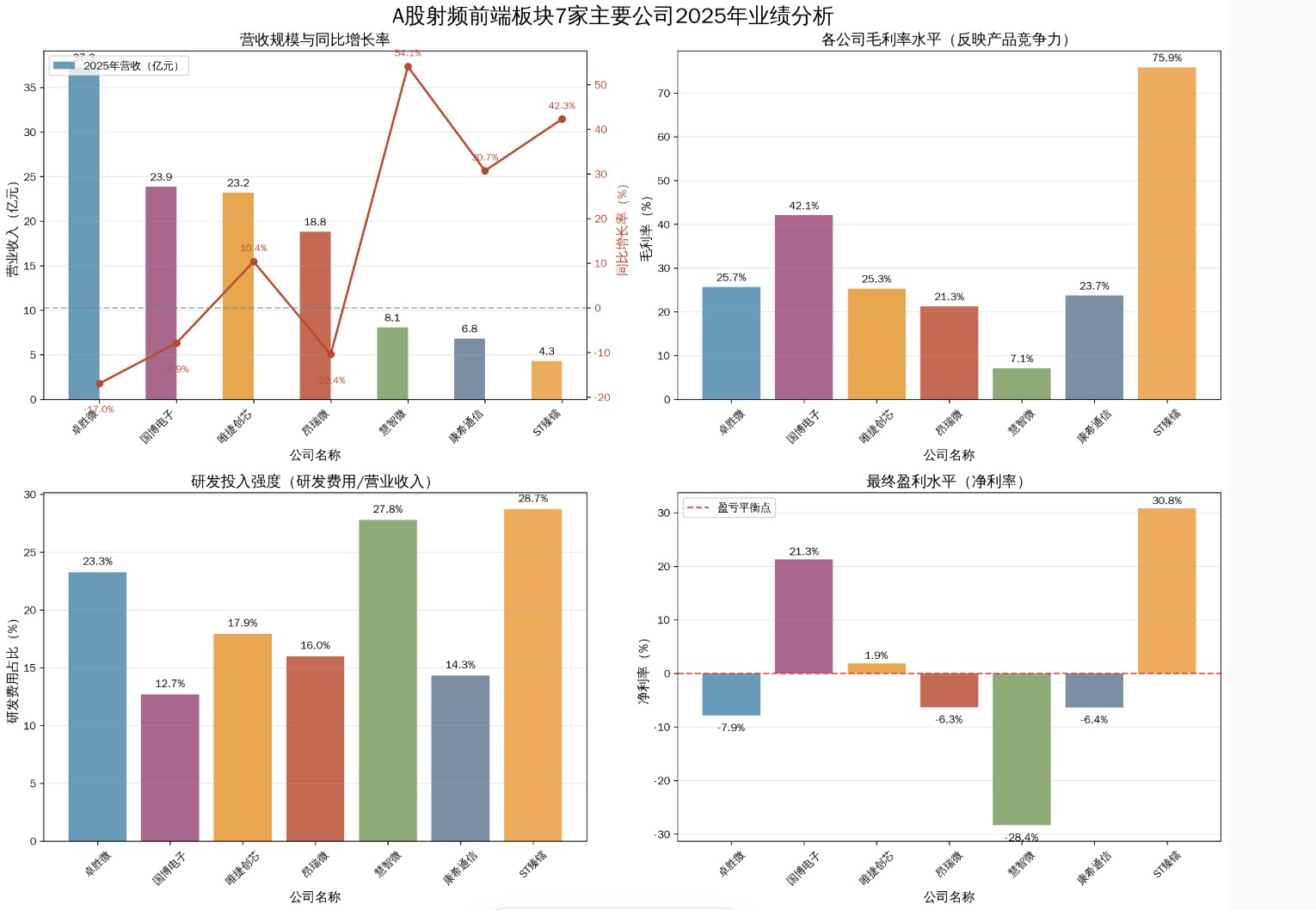

2025年,A股射頻前端板塊交出了一份“冰火兩重天”的成績單。在智能手機需求疲軟、庫存去化仍在進行、但部分新興應用逐步起量的背景下,板塊整體營收增速放緩,虧損面擴大,板塊呈現 “整體承壓、結構分化” 的鮮明運行圖景。據卓勝微、國博電子、唯捷創芯等7家核心上市公司財報數據顯示,板塊全年合計實現營收122.38億元,同比小幅下滑3.12%,主要受全球消費電子需求疲軟的傳導影響;盡管行業整體增速放緩,板塊平均毛利率仍維持31.57%的較高水平,但盈利分化態勢顯著,僅3家公司實現凈利潤為正。

值得關注的是,行業技術驅動屬性持續凸顯,全年研發總投入達23.33億元,平均研發費用占比攀升至20.10%,頭部企業與中小公司在研發方向與市場布局上的差異,進一步拉大了業績表現的差距,也為板塊未來結構性機遇埋下伏筆。

營收分化:頭部承壓與中小公司高增長形成鮮明反差

2025年,A股射頻前端行業的營收格局呈現出典型的 “兩極分化” 特征,在整體規模微降的背景下,不同梯隊企業的增長路徑差異顯著,反映出行業需求結構正在發生深層調整。

從板塊整體表現來看,全年122.38億元的總營收規模同比下降3.12%,這一數據直接映射出全球消費電子產業鏈的需求壓力 —— 智能手機等核心終端產品出貨量同比下滑,直接導致下游客戶對射頻器件的采購需求收縮,成為拖累板塊營收增速的核心因素。不過,這種壓力在不同規模企業間的傳導并不均衡,反而催生了差異化的增長態勢。

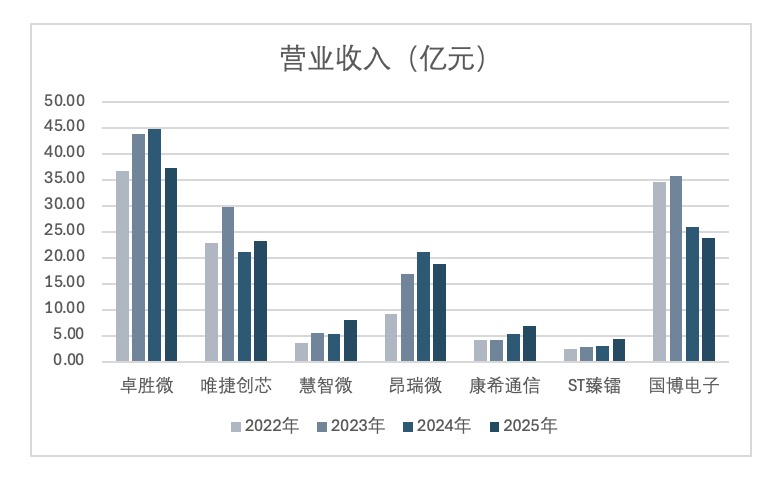

從企業個體表現看,營收增長路徑呈現鮮明分化態勢。行業龍頭卓勝微仍以37.26億元的營收規模領跑板塊,但同比降幅達到16.96%;國博電子、昂瑞微等頭部企業亦未能幸免,前者以23.86億元營收同比下降7.92%,后者18.82億元營收同比下滑10.42%。頭部企業的集體承壓,主要源于其業務結構中消費電子大客戶占比較高,終端需求調整對營收的影響更為直接。與之形成對比的是,中小規模企業在2025年實現了突破性增長:慧智微全年營收8.07億元,同比激增54.06%;ST臻鐳、康希通信分別以4.32億元、6.83億元營收實現42.30%、30.71%的高速增長。這類企業的亮眼表現,得益于其及早布局物聯網、衛星通信等新興領域,成功避開了消費電子主戰場的需求波動,在細分市場中打開了新的增長空間。

值得注意的是,臻鐳科技全資子公司城芯科技在與睿開電子相關交易中,通過提前確認收入等方式虛增營業收入842.65萬元,占公司當期披露營業收入的3.47%;虛增利潤總額672.08萬元,占公司當期披露利潤總額的6.24%,導致公司2022年年度報告存在虛假記載。2025年底被立案調查,今年4月收到處罰事先告知書后實施其他風險警示并更名ST臻鐳。對于資本市場而言,信息披露真實性是上市公司不可觸碰的底線,尤其是科創板上市公司,科創實力與合規經營應是并行的兩大核心。

從行業集中度來看,2025年板塊營收CR3為69.0%,較2024年略有回落,這一變化意味著行業集中度在短期需求調整期出現小幅松動。中小公司在新興領域的快速突破,不僅為自身帶來了增長動能,也為整個射頻前端板塊注入了新的活力,推動行業從頭部主導向多元競爭的格局緩慢演進。

盈利能力:毛利率分化拉大,盈利質量成企業競爭力核心

2025年,A股射頻前端板塊的盈利能力呈現“毛利率分化顯著、凈利率整體承壓”的特點,不同企業間的盈利水平差距進一步拉大,技術壁壘與業務結構成為決定盈利質量的關鍵變量。

從毛利率水平看,行業內部差異顯著,技術壁壘對盈利空間的決定作用愈發凸顯。2025 年板塊平均毛利率為 31.57%,但最高與最低水平相差近 70 個百分點。其中,ST 臻鐳以 75.88% 的毛利率大幅領跑行業,這一成績與其聚焦高附加值的特種射頻領域密切相關 —— 該領域技術門檻高、市場競爭相對緩和,產品溢價能力較強;國博電子緊隨其后,42.09% 的毛利率主要受益于軍用射頻產品的穩定盈利貢獻,這類業務受民用消費電子需求波動的影響較小,盈利穩定性更強。與之相對,卓勝微、唯捷創芯、康希通信、昂瑞微四家企業的毛利率集中在20%-26%區間,其中卓勝微毛利率25.67%、唯捷創芯25.30%、康希通信23.73%、昂瑞微21.26%,這一區間的毛利率水平反映出消費電子射頻器件領域的競爭已較為充分,產品同質化程度較高,盈利空間相對有限。

從凈利率表現來看,行業盈利分化態勢更為嚴峻,近六成企業陷入虧損。2025年,板塊內僅3家公司實現正凈利率,其中ST臻鐳以30.80%的凈利率表現最為突出,國博電子21.27%的凈利率同樣彰顯出強盈利韌性,唯捷創芯則以1.88%的凈利率實現微利,這三家企業的共同特征是在高附加值領域有明確布局,業務結構具備抗周期屬性。反觀其余4家企業,均出現不同程度的虧損,企業虧損的核心原因集中在三方面:一是消費電子需求疲軟導致產能利用率不足,單位固定成本上升;二是研發投入持續增加,費用端壓力加大;三是部分中低端產品領域價格競爭加劇,進一步壓縮了盈利空間。

整體來看,2025年射頻前端板塊的盈利能力分化,本質上是“技術競爭力+業務結構”雙重作用的結果。具備核心技術壁壘、業務布局偏向高附加值領域的企業,在行業調整期展現出更強的盈利韌性;而依賴消費電子中低端市場、技術優勢不突出的企業,則面臨更大的盈利壓力,這種分化態勢未來或進一步加劇。

運營效率:行業調整期的“內功修煉”,成本與資產管理成關鍵

在2025年行業整體需求調整的背景下,A股射頻前端企業普遍將運營效率優化作為核心工作,通過調整產品結構、控制費用支出、優化資產配置等方式修煉內功,為后續行業回暖儲備競爭力,不同企業的運營管理能力也在此過程中得以凸顯。

從成本控制能力來看,企業間的差距通過毛利率與凈利率的差值可清晰體現。對于運營管理能力較強的企業而言,即便面臨行業需求壓力,仍能通過精細化管理控制費用端支出:以ST臻鐳為例,其75.88%的高毛利率最終轉化為30.80%的凈利率,費用端損耗相對有限,反映出公司在規模擴張過程中保持了良好的費用管控節奏,銷售費用、管理費用占比控制在合理區間。而部分聚焦消費電子領域的企業,盡管毛利率維持在20%以上,但凈利率卻轉為負數,這一現象背后,是需求疲軟期固定成本分攤壓力加大 —— 產能利用率不足導致單位制造費用上升,同時為維持市場份額而投入的銷售費用未能有效轉化為營收增長,最終拖累了凈利率表現,這類企業的運營效率仍有較大提升空間。

從資產周轉效率來看,國博電子的運營效率則堪稱教科書級別,存貨周轉天數僅87.11天,存貨周轉率4.13次,在七家公司中遙遙領先。年報披露,公司持續加強在科研生產過程中的成本管控能力,提升成本精細化管理水平,同時經營活動現金流量凈額達8.89億元的大幅增長,也佐證了其出色的供應鏈與訂單管理能力。ST臻鐳總資產周轉率僅0.19次,資產周轉偏慢,與其高毛利、長周期特種業務模式一致。不過其存貨周轉天數346.32天,存貨金額僅1.13億元,絕對值在七家公司中最小,這在一定程度上反映了特種芯片訂單驅動的業務特征——單顆芯片價值極高,但訂單周期較長。

整體而言,2025年的行業調整期,成為射頻前端企業檢驗運營管理能力的 “試金石”。那些能夠在成本控制、資產周轉上展現優勢的企業,將更有望在后續行業回暖周期中搶占先機。

研發投入:技術驅動屬性持續強化,研發方向錨定高端化與國產化

作為典型的技術密集型行業,射頻前端板塊在2025年繼續保持高強度研發投入,即便面臨營收微降與盈利壓力,各家企業仍未縮減研發開支,反而通過加碼研發鞏固技術壁壘,研發方向進一步聚焦高端化、國產化與新興應用,彰顯出行業鮮明的技術驅動屬性。

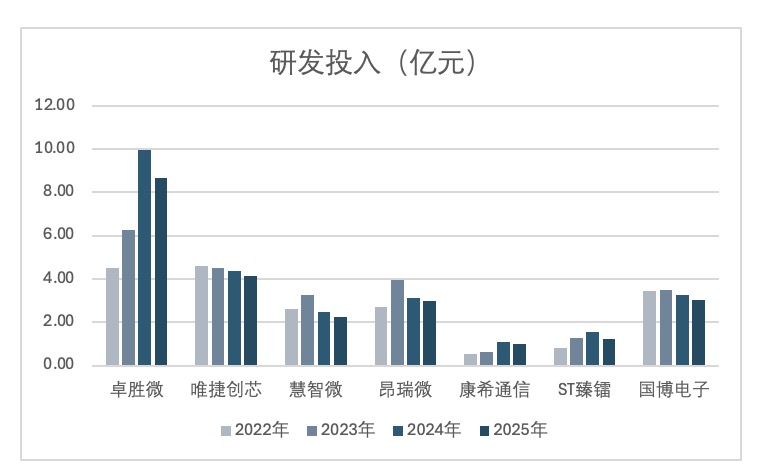

從研發投入規模來看,2025年板塊全年研發總費用達23.33億元,這一規模在營收微降的背景下更顯可貴,反映出企業對技術創新的長期重視。從個體企業來看,行業龍頭卓勝微以8.67億元研發費用居首,占板塊總研發投入的37.2%,憑借規模化研發投入,公司在5G射頻器件、射頻模組等領域的技術優勢得以維持;國博電子、昂瑞微等頭部企業的研發費用也均超過3億元,為其在軍用射頻、高端芯片領域的技術突破提供了資金支撐。

從研發投入強度(研發費用占營收比例)來看,行業呈現多元化投入策略,不同企業根據自身業務階段與技術目標制定了差異化的研發節奏。其中ST臻鐳、慧智微、卓勝微三家企業的研發費用占比超過20%,ST臻鐳28.72%、慧智微27.77%、卓勝微23.26%的研發強度,體現出這類企業對技術突破的迫切性——ST臻鐳聚焦特種射頻領域,需要持續投入攻克高端技術;慧智微處于市場拓展期,需通過研發優化產品結構、提升核心競爭力;卓勝微則希望通過高研發投入維持行業龍頭地位。唯捷創芯、昂瑞微、康希通信的研發費用占比在14%-18%區間,屬于穩健投入梯隊,這類企業更注重研發投入與營收增長的匹配度,在保障技術迭代的同時,避免過度消耗盈利空間;國博電子12.69%的研發費用占比相對較低,主要因其軍用射頻產品技術體系相對成熟,研發周期較長,投入節奏更為平穩,無需短期大規模加碼研發。

從各公司年報披露的研發重點來看,2025年行業研發方向呈現高度一致性,主要集中在三大領域:一是面向下一代通信技術的5G-A/6G射頻器件研發,重點提升產品的頻段覆蓋范圍與信號處理性能,為未來通信終端升級儲備技術;二是射頻濾波器國產化突破,尤其是BAW濾波器等高端產品的技術攻關,目前這類產品仍高度依賴進口,國內企業的研發突破將顯著降低行業進口依賴度,提升供應鏈安全;三是新興應用領域的射頻器件開發,物聯網、衛星通信、汽車電子等領域對射頻產品的需求快速增長,成為企業新的研發發力點,也為行業打開了增量市場空間。

可以說,2025年的研發投入不僅是企業鞏固競爭力的 “護城河”,更是推動整個射頻前端板塊向高端化、國產化轉型的核心動力,為行業長期發展奠定了堅實的技術基礎。

結語:短期壓力與長期挑戰并存,行業向高質量發展邁進

總結而言,當前A股射頻前端行業面臨的風險主要集中在三個層面,需警惕多重因素對行業復蘇節奏的擾動。一是需求波動風險,全球消費電子需求恢復不及預期,智能手機、平板電腦等終端產品出貨量若持續下滑,將直接影響射頻器件的采購需求,進一步壓制板塊營收增長;二是技術迭代風險,射頻技術更新換代速度較快,5G-A向6G的演進、濾波器技術從SAW向BAW的升級,均對企業研發能力提出更高要求,若企業研發投入不足或技術路線判斷失誤,可能導致產品競爭力快速下降,錯失市場機遇;三是市場競爭風險,國內外射頻企業在中低端市場的競爭已趨于激烈,同時國際頭部企業在高端市場仍占據主導地位,國內企業若不能在技術突破與成本控制上形成優勢,可能面臨 “兩頭擠壓” 的競爭壓力,進一步壓縮盈利空間。

從長期來看,A股射頻前端板塊的發展機遇大于挑戰,多重積極因素將推動行業逐步走出短期調整,邁向高質量發展階段。

從需求端來看,新興領域的需求增長將成為行業復蘇的核心驅動力。5G-A商用進程的加快,將帶動基站端與終端端射頻器件的更新需求;物聯網產業的規模化擴張,尤其是工業物聯網、智能家居等場景的落地,將大幅提升對中低端射頻器件的需求;衛星通信、汽車電子等新興賽道的崛起,更是為射頻前端打開了全新的市場空間,這些領域的需求增長具有較強的確定性,將逐步對沖消費電子需求的短期波動。

從供給端來看,國內企業的國產化替代進程將持續深化。目前國內企業在射頻開關、低噪聲放大器等中低端產品領域的國產化替代已基本完成,未來將重點向BAW濾波器、射頻模組等高端產品突破。隨著研發投入的持續加碼與技術積累的逐步深化,國內企業在高端產品領域的競爭力將不斷提升,不僅能降低進口依賴度,還能通過產品結構升級提升整體毛利率水平,改善行業盈利質量。

2025年是A股射頻前端板塊承前啟后的關鍵一年,行業在短期需求壓力下呈現出“整體承壓、結構分化”的特征,但這種分化并非單純的業績差異,更折射出行業轉型升級的深層邏輯 —— 頭部企業雖短期承壓,但憑借技術與規模優勢根基穩固;中小公司通過新興領域布局實現突破,為行業注入新活力;研發投入的持續加碼,則為行業長期發展儲備了技術動能。

站在當前節點看,A股射頻前端行業正處于從“規模擴張”向“質量提升”的轉型關鍵期,短期的需求波動與盈利分化,本質上是行業優化結構、篩選優質企業的過程。隨著新興應用需求的逐步釋放與高端產品國產化的持續推進,板塊有望在結構性調整中逐步修復業績,邁向更高質量的發展階段。