將“客戶”納入麾下?鍇威特?cái)M收購晶藝半導(dǎo)體100%股權(quán)

關(guān)鍵詞: 鍇威特 晶藝半導(dǎo)體 重大資產(chǎn)重組 功率半導(dǎo)體

3月27日晚間,鍇威特(688693.SH)發(fā)布重大資產(chǎn)重組公告,宣布擬通過發(fā)行股份及支付現(xiàn)金相結(jié)合的方式,收購晶藝半導(dǎo)體有限公司100%股份,并同步募集配套資金,這一重大資產(chǎn)重組引發(fā)半導(dǎo)體行業(yè)廣泛關(guān)注。

鍇威特表示,通過本次交易,公司在功率半導(dǎo)體的產(chǎn)品布局將進(jìn)一步完善,可與晶藝半導(dǎo)體共同構(gòu)建應(yīng)用場景更完善、技術(shù)規(guī)格更全面的綜合功率半導(dǎo)體解決方案。交易完成后,雙方研發(fā)資源還將實(shí)現(xiàn)互補(bǔ)協(xié)同,實(shí)現(xiàn)功率器件和驅(qū)動(dòng)IC聯(lián)合優(yōu)化。作為高可靠功率器件領(lǐng)域的國產(chǎn)廠商,鍇威特此次出手收購國家級專精特新“小巨人”企業(yè)晶藝半導(dǎo)體,能否抓住功率半導(dǎo)體國產(chǎn)替代機(jī)遇,助力自身跳出發(fā)展瓶頸、躋身行業(yè)前列?

并購潮下的整合突圍,國產(chǎn)功率器件再落子

當(dāng)前,全球半導(dǎo)體產(chǎn)業(yè)進(jìn)入周期性調(diào)整與結(jié)構(gòu)性升級并行的階段,功率半導(dǎo)體作為新能源、智能家電、通信、工業(yè)控制等領(lǐng)域的核心器件,成為國產(chǎn)替代的重點(diǎn)賽道。另一方面,國內(nèi)政策持續(xù)加碼支持半導(dǎo)體產(chǎn)業(yè)發(fā)展,“并購六條”出臺后,硬科技領(lǐng)域并購重組迎來高潮,2025年國內(nèi)半導(dǎo)體并購數(shù)量創(chuàng)下歷史新高,但行業(yè)并購失敗率也同步攀升。

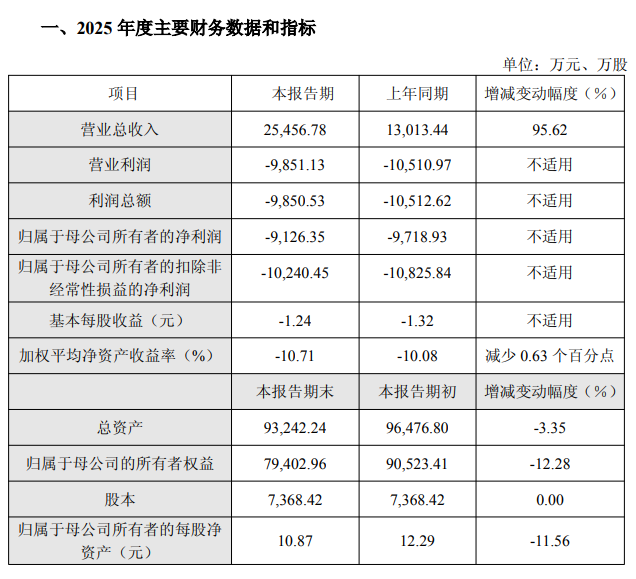

鍇威特自2015年成立以來,專注于高可靠功率器件和功率IC的研發(fā)、生產(chǎn)與銷售,產(chǎn)品覆蓋Si基及SiC功率器件、智能功率IC等品類,立足工業(yè)、通信等高端高可靠領(lǐng)域,憑借產(chǎn)品可靠性優(yōu)勢積累了一定市場份額,但近年來業(yè)績面臨持續(xù)壓力。財(cái)報(bào)數(shù)據(jù)顯示,2024年鍇威特凈利潤虧損9721.68萬元;2025年實(shí)現(xiàn)歸屬于母公司所有者的凈利潤為-9126萬元,較上年同期減少虧損592.58萬元。鍇威特提出,受投入增加、產(chǎn)品結(jié)構(gòu)持續(xù)調(diào)整以及行業(yè)市場競爭加劇等多重因素疊加影響,公司當(dāng)期業(yè)績?nèi)蕴幱谔潛p狀態(tài)。

而成立于2019年的晶藝半導(dǎo)體,憑借著先進(jìn)的技術(shù)工藝和完善的市場布局,迅速躋身國產(chǎn)功率半導(dǎo)體新銳陣營,成為行業(yè)內(nèi)極具整合價(jià)值的優(yōu)質(zhì)標(biāo)的。當(dāng)前,晶藝半導(dǎo)體采用Fabless經(jīng)營模式,主要專注于電機(jī)驅(qū)動(dòng)與電源管理兩大類功率產(chǎn)品,產(chǎn)品廣泛應(yīng)用于高端消費(fèi)電子、家電、智能電表、光模塊、固態(tài)硬盤(SSD)、安防、通訊、服務(wù)器等市場領(lǐng)域。其憑借國家級專精特新“小巨人”實(shí)力加持,在技術(shù)、客戶、業(yè)績等方面均具備突出優(yōu)勢。

客戶與市場層面,晶藝半導(dǎo)體產(chǎn)品廣泛應(yīng)用于高端消費(fèi)電子、家電、智能電表、光模塊、服務(wù)器等多個(gè)領(lǐng)域。值得注意的是,晶藝半導(dǎo)體作為鍇威特的主要客戶之一,雙方已建立穩(wěn)定戰(zhàn)略合作關(guān)系,鍇威特的功率器件銷售給晶藝半導(dǎo)體后,后者將其與自研控制芯片合封成為智能功率模塊(IPM)產(chǎn)品,成功實(shí)現(xiàn)量產(chǎn),該協(xié)同模式已得到市場驗(yàn)證。

業(yè)績層面,截至2025年12月31日,晶藝半導(dǎo)體的總資產(chǎn)為7.84億元。2024年、2025年,晶藝半導(dǎo)體的營業(yè)收入分別為4.01億元、5.15億元,凈利潤分別為4691.86萬元、-2771.76萬元。

“1+1>2”,產(chǎn)品、技術(shù)、市場三重賦能

公告顯示,鍇威特?cái)M以發(fā)行股份及支付現(xiàn)金的方式收購晶藝半導(dǎo)體100%的股權(quán),其中發(fā)行股份的價(jià)格為32.49元/股,不低于定價(jià)基準(zhǔn)日前120個(gè)交易日鍇威特股票交易均價(jià)的80%。鍇威特?cái)M發(fā)行股份收購資產(chǎn)的價(jià)格,相較其截至3月13日收盤價(jià)45.75元/股,折價(jià)率達(dá)28.98%。當(dāng)前,晶藝半導(dǎo)體100%股權(quán)的審計(jì)、評估工作尚未完成,其預(yù)估值及交易價(jià)格尚未確定。

鍇威特與晶藝半導(dǎo)體同為功率半導(dǎo)體設(shè)計(jì)公司,業(yè)務(wù)高度互補(bǔ),此次收購?fù)瓿珊螅p方有望在產(chǎn)品、技術(shù)、客戶三大維度實(shí)現(xiàn)深度協(xié)同,打破各自發(fā)展瓶頸,形成“1+1>2”的雙贏格局,這也是此次交易的核心價(jià)值所在。

鍇威特現(xiàn)有超過 80人的專業(yè)研發(fā)團(tuán)隊(duì),在硅基及碳化硅基功率器件研發(fā)、隔離拓?fù)潆娫垂芾砜刂啤⒅悄荛_關(guān)控制芯片等領(lǐng)域具有深厚積累,核心技術(shù)涵蓋高壓 MOSFET 少子壽命控制、短溝道 SiC MOSFET 溝道控制等國際先進(jìn)技術(shù);晶藝半導(dǎo)體則擁有超過 70 人的專業(yè)研發(fā)團(tuán)隊(duì),具備資深模擬芯片設(shè)計(jì)、BCD工藝開發(fā)與先進(jìn)封裝專家團(tuán)隊(duì),在 SiP 集成封裝、定制化磁器件設(shè)計(jì)、電機(jī)驅(qū)動(dòng)控制、各類型拓?fù)浣Y(jié)構(gòu)電源管理控制等領(lǐng)域積累深厚。

產(chǎn)品布局協(xié)同方面,鍇威特專注于高可靠的功率器件和面向高可靠領(lǐng)域應(yīng)用的功率IC的研發(fā),這包含硅基 MOSFET 和第三代 SiC 化合物功率器件,以及大功率驅(qū)動(dòng)和隔離拓?fù)涞?PWM 控制 IC;晶藝半導(dǎo)體擅長定制化功率 IC、功率模塊IPM及SiP 封裝產(chǎn)品開發(fā)、低壓電機(jī)驅(qū)動(dòng)和非隔離拓?fù)潆娫垂芾?IC 開發(fā)。收購?fù)瓿珊螅|威特有望完善產(chǎn)品矩陣,實(shí)現(xiàn)從“高可靠領(lǐng)域”到“全電子領(lǐng)域”的覆蓋,形成功率器件與功率IC雙輪驅(qū)動(dòng)的更完善布局,可共同構(gòu)建應(yīng)用場景更完善、技術(shù)規(guī)格更全面的綜合功率半導(dǎo)體解決方案。

技術(shù)研發(fā)協(xié)同方面,鍇威特擅長功率器件研發(fā),晶藝半導(dǎo)體在驅(qū)動(dòng)與控制芯片領(lǐng)域具備深厚積累,雙方研發(fā)資源互補(bǔ)性極強(qiáng)。后續(xù),雙方可實(shí)現(xiàn)研發(fā)團(tuán)隊(duì)的整合,推進(jìn)功率器件和驅(qū)動(dòng)IC的聯(lián)合優(yōu)化,進(jìn)一步突破高端功率芯片的技術(shù)瓶頸,強(qiáng)化雙方在國產(chǎn)替代中的核心競爭力。此外,雙方持續(xù)的研發(fā)投入將形成合力,加速技術(shù)迭代速度,應(yīng)對行業(yè)快速發(fā)展帶來的技術(shù)挑戰(zhàn)。

客戶與渠道協(xié)同方面,雙方的客戶資源亦可實(shí)現(xiàn)即時(shí)共享。一方面,鍇威特可借助晶藝半導(dǎo)體成熟的渠道,快速切入美的、格力、小米等家電頭部客戶供應(yīng)鏈,拓展民用市場份額;另一方面,晶藝半導(dǎo)體可依托鍇威特的資源,進(jìn)一步拓展通信、服務(wù)器領(lǐng)域的標(biāo)桿客戶。這種客戶資源的互補(bǔ),將幫助雙方拓寬市場邊界,提升整體市場滲透率,增強(qiáng)抗風(fēng)險(xiǎn)能力。

潛在風(fēng)險(xiǎn)不容忽視,估值博弈與整合挑戰(zhàn)

盡管此次收購具備顯著的協(xié)同價(jià)值,但在當(dāng)前半導(dǎo)體行業(yè)并購環(huán)境下,交易仍面臨多重潛在風(fēng)險(xiǎn),需重點(diǎn)關(guān)注。

首先是估值與業(yè)績承諾風(fēng)險(xiǎn)。當(dāng)前半導(dǎo)體行業(yè)一二級市場估值分歧凸顯,買賣雙方圍繞估值對價(jià)的博弈難度較大,若估值過高,將增加財(cái)務(wù)壓力;同時(shí),晶藝2025年出現(xiàn)賬面虧損,盡管剔除股份支付后盈利良好,但未來業(yè)績能否持續(xù)增長仍存在不確定性。

其次是整合風(fēng)險(xiǎn)。并購后的企業(yè)整合是決定交易成敗的關(guān)鍵,雙方在企業(yè)文化、管理模式、研發(fā)體系、銷售渠道等方面存在差異,若整合不當(dāng),可能導(dǎo)致核心研發(fā)人員、市場人員流失,影響產(chǎn)品研發(fā)進(jìn)度和市場拓展效果。尤其是晶藝半導(dǎo)體擁有完善的員工持股體系,如何平衡核心團(tuán)隊(duì)的利益,保持團(tuán)隊(duì)穩(wěn)定性,將成為鍇威特并購后的重要挑戰(zhàn)。

此外,行業(yè)競爭與政策風(fēng)險(xiǎn)也不容忽視。功率半導(dǎo)體領(lǐng)域國產(chǎn)替代進(jìn)程加快,市場競爭日趨激烈,雙方整合后若無法快速形成核心競爭力,可能面臨市場份額被擠壓的風(fēng)險(xiǎn);同時(shí),半導(dǎo)體行業(yè)受政策影響較大,若未來產(chǎn)業(yè)政策出現(xiàn)調(diào)整,或國際貿(mào)易環(huán)境發(fā)生變化,將對雙方的業(yè)務(wù)發(fā)展產(chǎn)生不利影響。

當(dāng)前,國內(nèi)功率半導(dǎo)體中高端市場仍被英飛凌、安森美等國際巨頭壟斷,國產(chǎn)廠商多集中在中低端領(lǐng)域,核心技術(shù)與高端產(chǎn)品存在差距。鍇威特與晶藝半導(dǎo)體整合后,憑借完善的產(chǎn)品矩陣、深厚的技術(shù)積累和優(yōu)質(zhì)的客戶資源,有望在電機(jī)驅(qū)動(dòng)、電源管理、SiC器件等領(lǐng)域?qū)崿F(xiàn)突破,打破國際巨頭的壟斷,提升國產(chǎn)功率半導(dǎo)體的市場占有率,助力核心芯片國產(chǎn)化目標(biāo)的實(shí)現(xiàn)。

總體而言,此次交易是國內(nèi)功率半導(dǎo)體行業(yè)理性整合的縮影。2025年以來,半導(dǎo)體行業(yè)并購從“盲目跨界”轉(zhuǎn)向“產(chǎn)業(yè)協(xié)同”,頭部企業(yè)通過并購整合優(yōu)質(zhì)資源,實(shí)現(xiàn)規(guī)模擴(kuò)張與技術(shù)升級,行業(yè)集中度逐步提升。鍇威特的收購有望進(jìn)一步推動(dòng)功率半導(dǎo)體行業(yè)的整合進(jìn)程,引導(dǎo)更多企業(yè)聚焦核心業(yè)務(wù),通過協(xié)同發(fā)展提升行業(yè)整體競爭力,應(yīng)對國際市場的競爭挑戰(zhàn)。此次收購若能順利落地,或?qū)⑼苿?dòng)鍇威特實(shí)現(xiàn)從單一器件供應(yīng)商向綜合解決方案提供商的轉(zhuǎn)型,躋身國內(nèi)功率半導(dǎo)體第一梯隊(duì)。