2026年中國變壓器產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關鍵詞: 變壓器 產(chǎn)業(yè)圖譜

中商情報網(wǎng)訊:在全球變壓器需求因AI算力、新能源與電網(wǎng)升級爆發(fā)之際,中國成為全球供應鏈的關鍵補給方。面對海外供應缺口擴大、交貨周期延長的局面,中國變壓器出口額創(chuàng)下新高,且高端產(chǎn)品占比持續(xù)提升,彰顯了其日益增強的產(chǎn)業(yè)競爭力與市場地位。

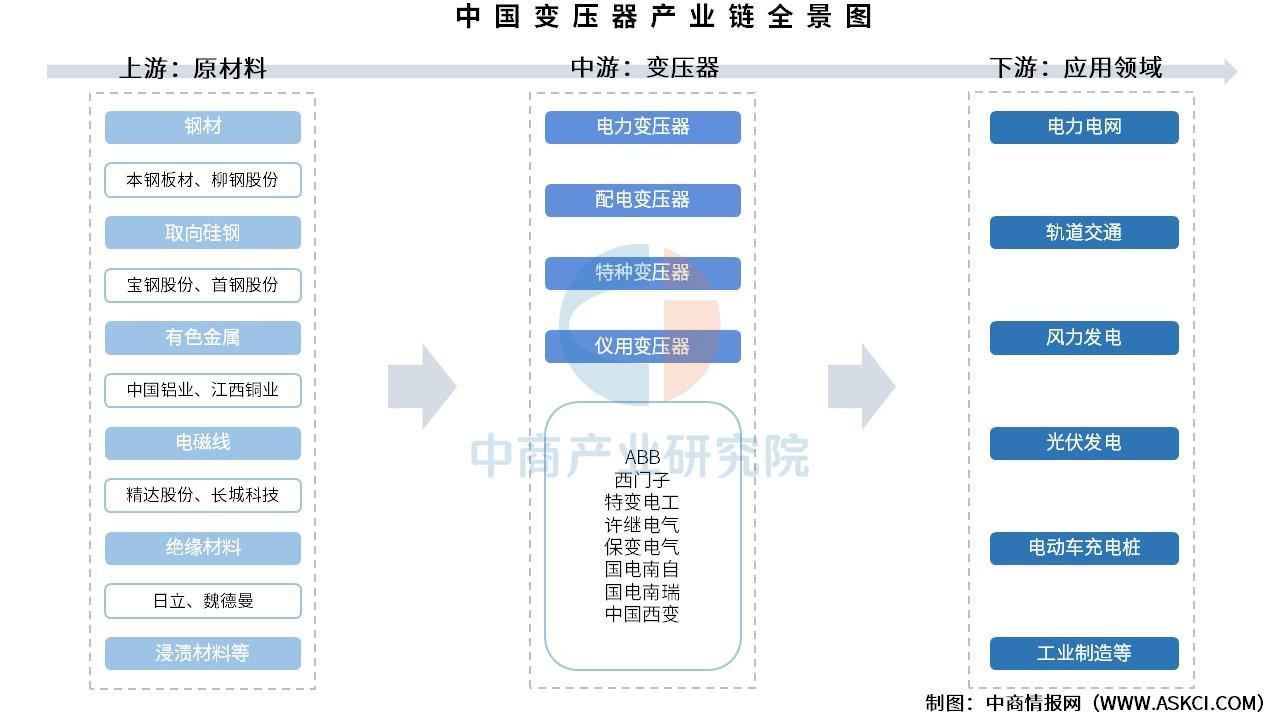

一、產(chǎn)業(yè)鏈

變壓器產(chǎn)業(yè)鏈上游為原材料,包括鋼材、取向硅鋼、有色金屬、電磁線、絕緣材料、浸漬材料等;中游為不同種類變壓器,可分為電力變壓器、配電變壓器、特種變壓器、儀用變壓器;下游應用于電力電網(wǎng)、軌道交通、風力發(fā)電、光伏發(fā)電、電動車充電樁、工業(yè)制造等領域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.鋼材

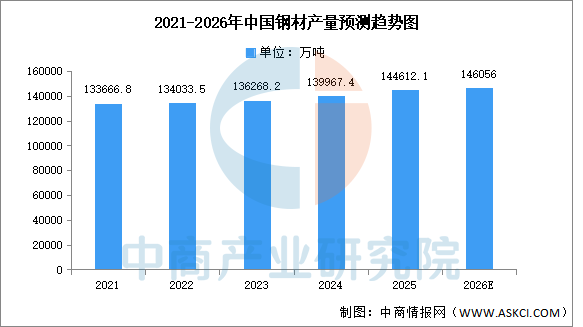

(1)產(chǎn)量

隨著工業(yè)生產(chǎn)穩(wěn)步回升,國內(nèi)制造業(yè)用鋼需求上升,我國鋼材產(chǎn)量呈現(xiàn)平穩(wěn)增長的趨勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國鋼材行業(yè)市場分析及發(fā)展趨勢預測報告》顯示,2025年1-12月全國鋼材產(chǎn)量144612.1萬噸,同比增長3.1%。中商產(chǎn)業(yè)研究院分析師預測,2026年中國鋼材產(chǎn)量將達到146056萬噸。

數(shù)據(jù)來源:國家統(tǒng)計局、中商產(chǎn)業(yè)研究院整理

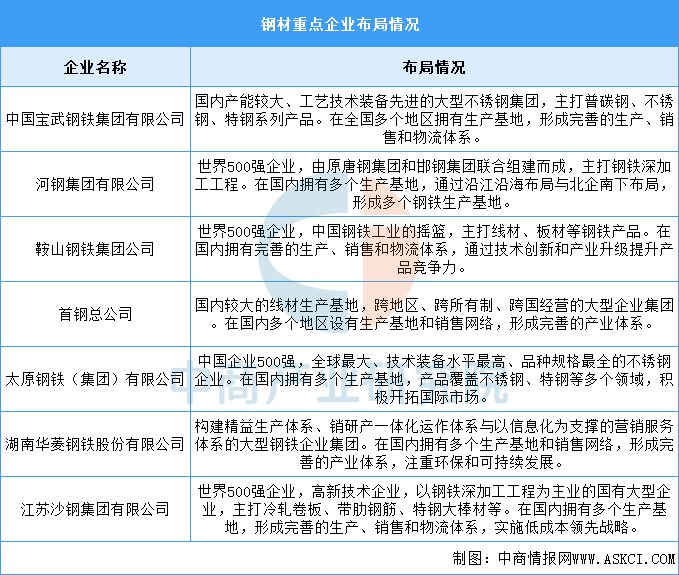

(2)企業(yè)布局情況

中國鋼材企業(yè)眾多,規(guī)模不一。在國企央企中,寶武集團、河鋼集團、鞍鋼集團、首鋼集團等大型鋼鐵企業(yè)占據(jù)了主導地位。而在民企中,沙鋼集團、建龍集團、敬業(yè)集團等也具有較強的競爭力。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

2.取向硅鋼

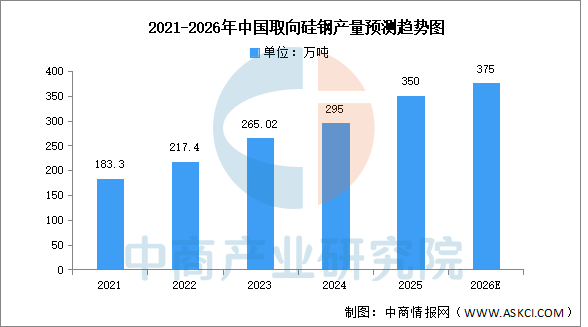

(1)產(chǎn)量

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國取向硅鋼分析及發(fā)展趨勢研究預測報告》顯示,截至2024年底,取向硅鋼產(chǎn)量占硅鋼總產(chǎn)量的比例由2021年的13.7%提高到2024年的18.3%,達295萬噸。2025年國內(nèi)取向硅鋼產(chǎn)量約350萬噸。中商產(chǎn)業(yè)研究院分析師預測,2025年中國取向硅鋼產(chǎn)量將達375萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

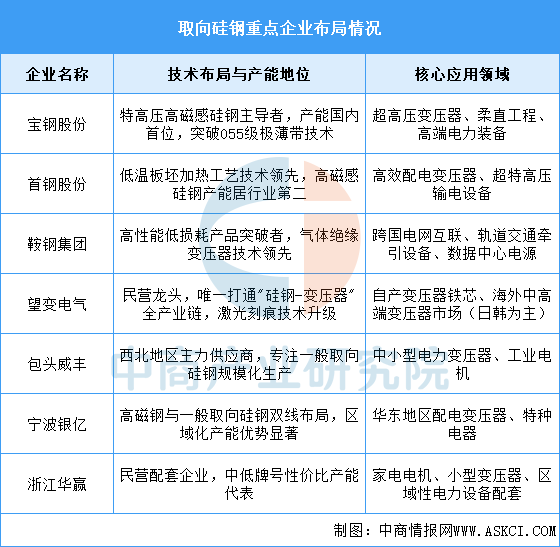

(2)重點企業(yè)分析

當前取向硅鋼領域呈現(xiàn)“金字塔型”競爭格局,頭部國企依托技術積淀主導高端市場,持續(xù)推動磁損優(yōu)化與進口替代;民營企業(yè)則通過差異化定位搶占中端市場。全行業(yè)正加速向高磁感、低損耗技術迭代,應用場景從傳統(tǒng)電力設備向新能源輸電、智能電網(wǎng)等方向延伸,但基礎材料工藝瓶頸與國際標準話語權仍是本土企業(yè)共同面臨的挑戰(zhàn)。

資料來源:中商產(chǎn)業(yè)研究院整理

3.有色金屬

(1)產(chǎn)量

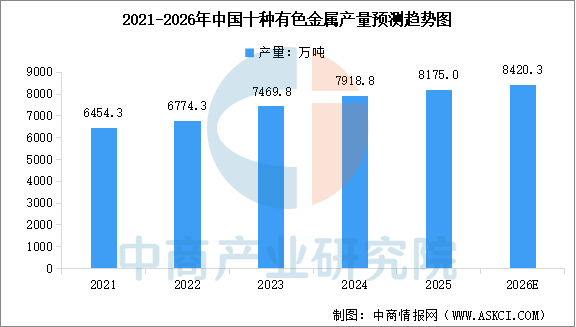

我國有色金屬行業(yè)快速發(fā)展,已成為全球最大的有色金屬生產(chǎn)國。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球有色金屬行業(yè)市場調(diào)研及投資前景預測報告》顯示,2025年中國十種有色金屬總產(chǎn)量為8175萬噸,同比增長3.9%。中商產(chǎn)業(yè)研究院分析師預測,2026年中國十種有色金屬產(chǎn)量將達到8420.3萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

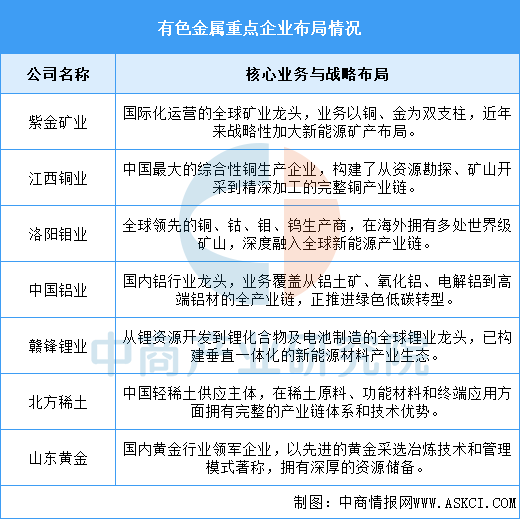

(2)重點企業(yè)分析

當前,我國有色金屬行業(yè)已形成由數(shù)家超大型龍頭企業(yè)引領的格局。這些企業(yè)憑借對上游資源的強大控制力、一體化的產(chǎn)業(yè)鏈布局以及持續(xù)的國際化拓展,構筑了堅實的競爭壁壘。在產(chǎn)業(yè)轉型升級背景下,頭部企業(yè)正積極向新能源金屬、高端材料等領域延伸,并通過技術創(chuàng)新驅動綠色、智能化發(fā)展,不僅主導了國內(nèi)市場的供給結構,也顯著提升了在全球產(chǎn)業(yè)鏈中的話語權和定價影響力,成為保障國家資源安全和支撐戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展的核心力量。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.產(chǎn)量

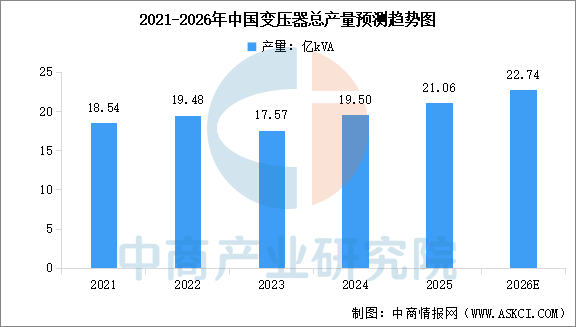

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球及中國變壓器服務市場洞察報告》顯示,2024年全國變壓器總產(chǎn)量達到約19.5億kVA,較2023年增加11%。其中,高壓變壓器(66kV及以上)產(chǎn)量12.83億kVA,配電變壓器(35kV及以下)產(chǎn)量6.45億kVA。2025年全國變壓器總產(chǎn)量約21.06億kVA,中商產(chǎn)業(yè)研究院分析師預測,2026年全國變壓器總產(chǎn)量將達到22.74億kVA。

資料來源:中商產(chǎn)業(yè)研究院整理

2.產(chǎn)能分布情況

全球變壓器產(chǎn)能高度集中于中國,占比超60%,年產(chǎn)量達30億kVA,產(chǎn)值突破3000億元,穩(wěn)居世界第一。歐美本土產(chǎn)能嚴重不足,占比不足20%,大量依賴進口;日本、韓國擁有部分高端產(chǎn)能,但規(guī)模有限;印度產(chǎn)能快速增長,全球占比約3%。中國憑借全產(chǎn)業(yè)鏈優(yōu)勢和成本競爭力,主導全球變壓器供應格局。

資料來源:中商產(chǎn)業(yè)研究院整理

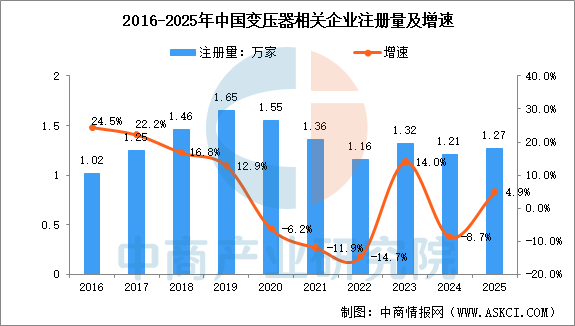

3.相關企業(yè)注冊量

根據(jù)企查查數(shù)據(jù),2025年,我國新注冊變壓器相關企業(yè)數(shù)為1.27萬家(僅統(tǒng)計企業(yè)名稱、經(jīng)營范圍、品牌產(chǎn)品含關鍵詞“變壓器”的企業(yè)),同比增長4.9%。從存量上看,截至2025年底,我國在業(yè)存續(xù)13.8萬家變壓器相關企業(yè)。

數(shù)據(jù)來源:企查查、中商產(chǎn)業(yè)研究院整理

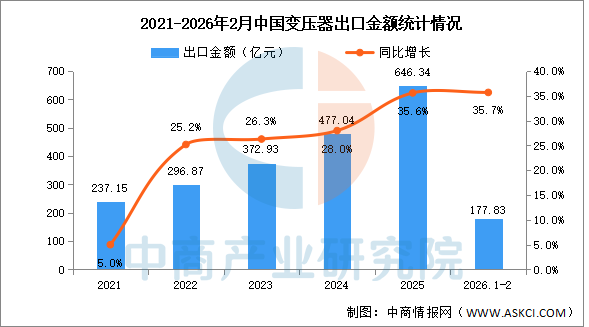

4.出口金額

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球及中國變壓器服務市場洞察報告》顯示,2025年我國變壓器出口總值達646.34億元,比上年增長達35.6%,創(chuàng)歷史新高。2026年1-2月出口總值達177.83億元,同比增長35.7%。

數(shù)據(jù)來源:海關總署、中商產(chǎn)業(yè)研究院整理

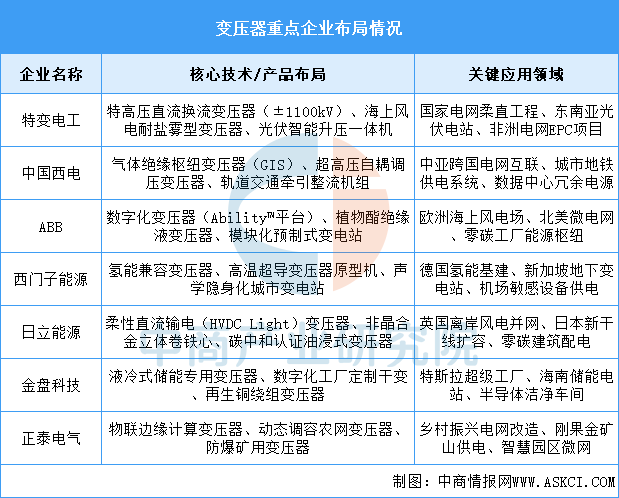

5.重點企業(yè)分析

當前變壓器領域呈現(xiàn)技術雙軌化與市場分層化特征。頭部企業(yè)聚焦特高壓、新能源等高端場景,通過材料創(chuàng)新(植物酯/非晶合金)與數(shù)字化(邊緣計算/AI診斷)構建技術壁壘;國際巨頭憑借氫能兼容、超導應用等前沿技術主導標準制定。中低端市場則加速智能化滲透,物聯(lián)網(wǎng)變壓器在農(nóng)網(wǎng)改造、礦山等場景快速普及。國內(nèi)企業(yè)依托EPC工程輸出實現(xiàn)技術出海,但在環(huán)保材料、長期可靠性驗證等基礎研究領域仍需突破,未來競爭焦點將集中在全生命周期碳足跡控制與新型電力系統(tǒng)適配能力。

資料來源:中商產(chǎn)業(yè)研究院整理

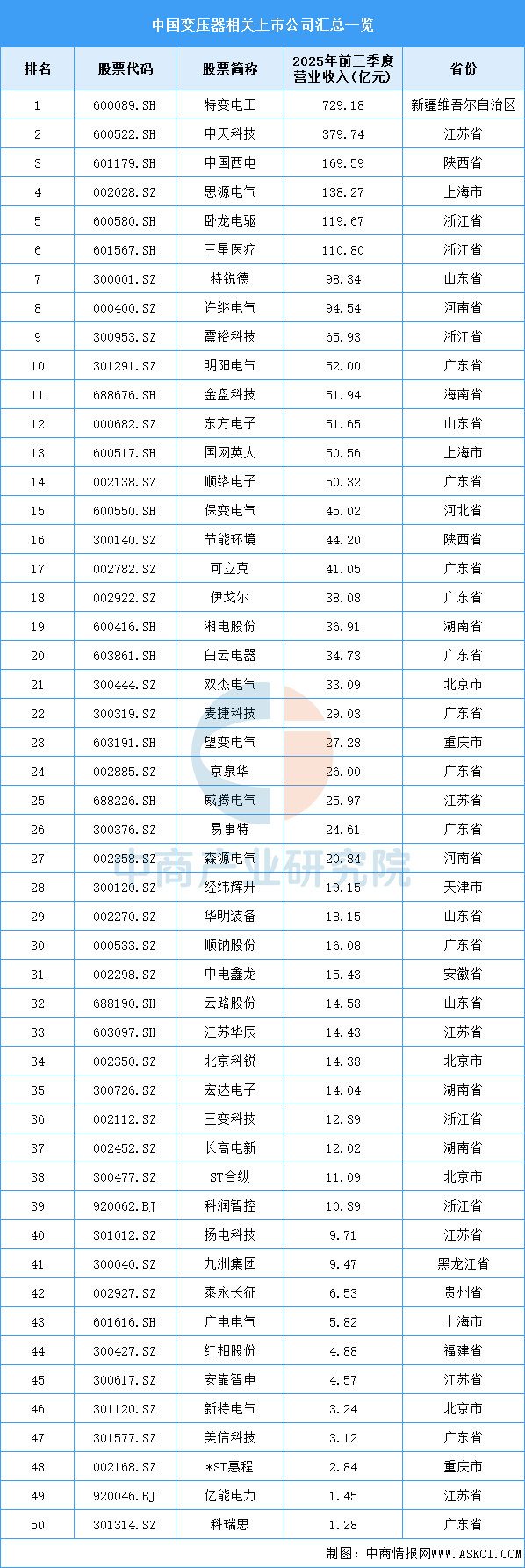

6.相關上市企業(yè)分析

目前,中國變壓器相關A股上市企業(yè)中,廣東省數(shù)量最多,共11家。江蘇省和浙江省分別有6家和5家。

資料來源:中商產(chǎn)業(yè)研究院整理

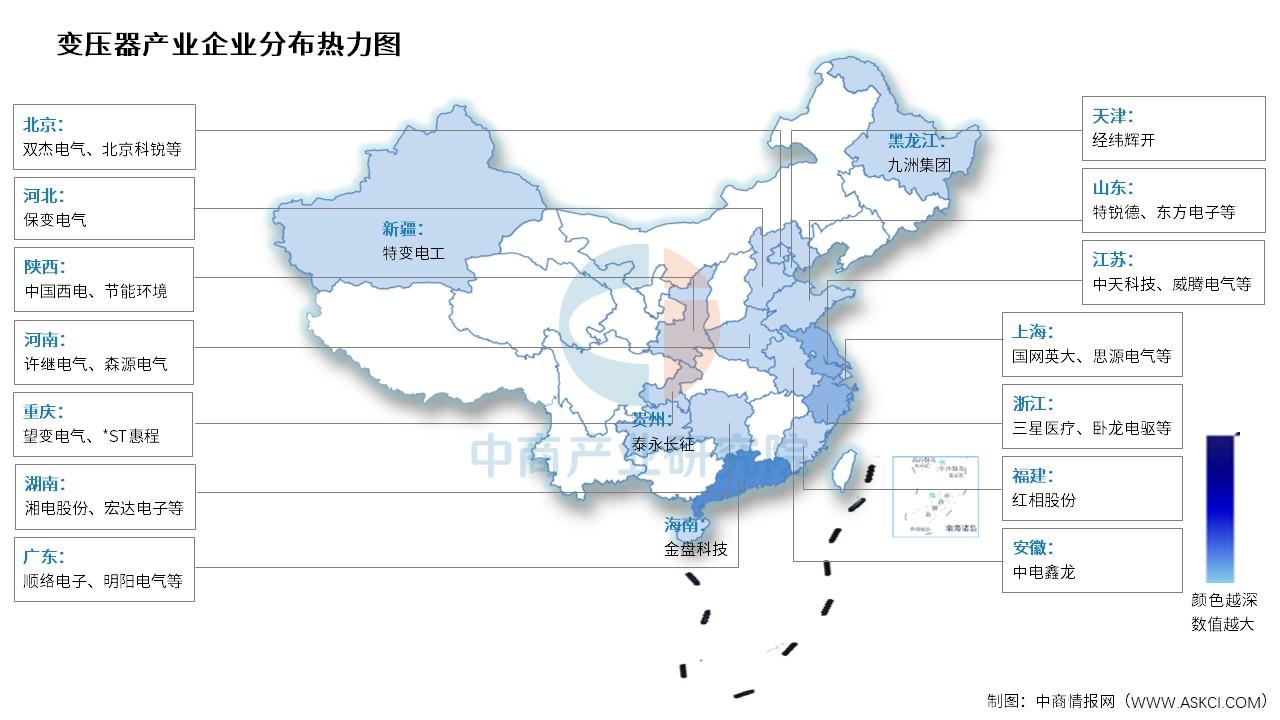

7.企業(yè)熱力分布圖

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.電力電網(wǎng)

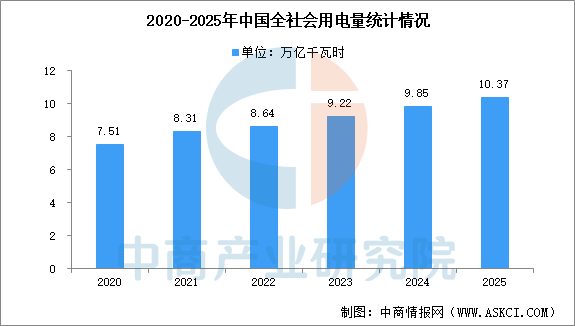

2025年,我國全社會用電量規(guī)模首次突破10萬億千瓦時大關,達10.37萬億千瓦時,同比增長5.0%。“十四五”期間,全社會用電量年均增長6.6%,比“十三五”年均增速(5.7%)提高0.9個百分點。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)用電量1494億千瓦時,同比增長9.9%;第二產(chǎn)業(yè)用電量6.64萬億千瓦時,同比增長3.7%;第三產(chǎn)業(yè)用電量1.99萬億千瓦時,同比增長8.2%;城鄉(xiāng)居民生活用電量1.59萬億千瓦時,同比增長6.3%。

數(shù)據(jù)來源:國家能源局、中商產(chǎn)業(yè)研究院整理

2.風電設備

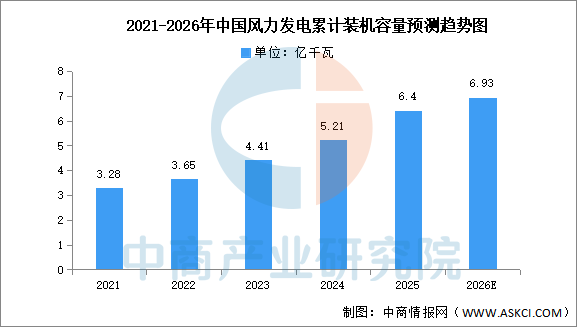

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國風電設備行業(yè)調(diào)研及發(fā)展趨勢前瞻報告》顯示,受政策影響階段搶裝、電力需求增長及老舊風電場“以大代小”等,截至2025年全國風電累計并網(wǎng)容量達到6.4億千瓦,同比增長23%。中商產(chǎn)業(yè)研究院分析師預測,2026年全國風電累計并網(wǎng)容量將接近7億千瓦。

數(shù)據(jù)來源:國家能源局、中商產(chǎn)業(yè)研究院整理

3.光伏設備

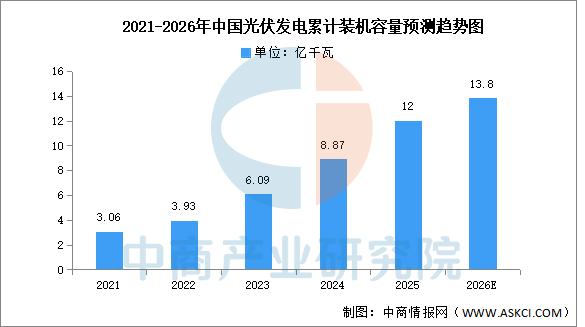

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年太陽能光伏行業(yè)市場調(diào)研及投資前景預測報告》顯示,截至2025年12月,全國光伏發(fā)電裝機容量達到12億千瓦,同比增長35%,其中集中式光伏6.7億千瓦,分布式光伏5.3億千瓦。中商產(chǎn)業(yè)研究院分析師預測,2026年全國光伏發(fā)電裝機容量將達13.8億千瓦。

數(shù)據(jù)來源:國家能源局、中商產(chǎn)業(yè)研究院整理