2026年中國(guó)合成生物制造行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)

中商情報(bào)網(wǎng)訊:合成生物制造行業(yè)正處于從技術(shù)創(chuàng)新向產(chǎn)業(yè)應(yīng)用加速轉(zhuǎn)化的關(guān)鍵期。在技術(shù)突破、政策支持和資本涌入的多重驅(qū)動(dòng)下,行業(yè)有望在未來(lái)5-10年實(shí)現(xiàn)規(guī)模化發(fā)展,成為全球制造業(yè)綠色轉(zhuǎn)型的重要引擎。中國(guó)憑借完備的發(fā)酵產(chǎn)業(yè)基礎(chǔ)和持續(xù)的政策支持,有望在全球合成生物制造競(jìng)爭(zhēng)中占據(jù)重要地位。

一、合成生物制造的定義

合成生物制造是一種融合多學(xué)科技術(shù)的先進(jìn)制造模式,其核心定義可概括為:通過(guò)工程化思維,利用基因編輯、代謝工程、合成生物學(xué)等技術(shù)手段,對(duì)生物體(如微生物、細(xì)胞等)進(jìn)行定向改造或設(shè)計(jì),構(gòu)建具有特定功能的生物系統(tǒng),以可再生生物質(zhì)資源為原料,通過(guò)生物發(fā)酵、催化等過(guò)程,實(shí)現(xiàn)物質(zhì)的高效合成、精準(zhǔn)轉(zhuǎn)化和規(guī)模化生產(chǎn),從而制造出人類所需的化學(xué)品、材料、藥品、能源等產(chǎn)品。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

二、合成生物制造行業(yè)發(fā)展政策

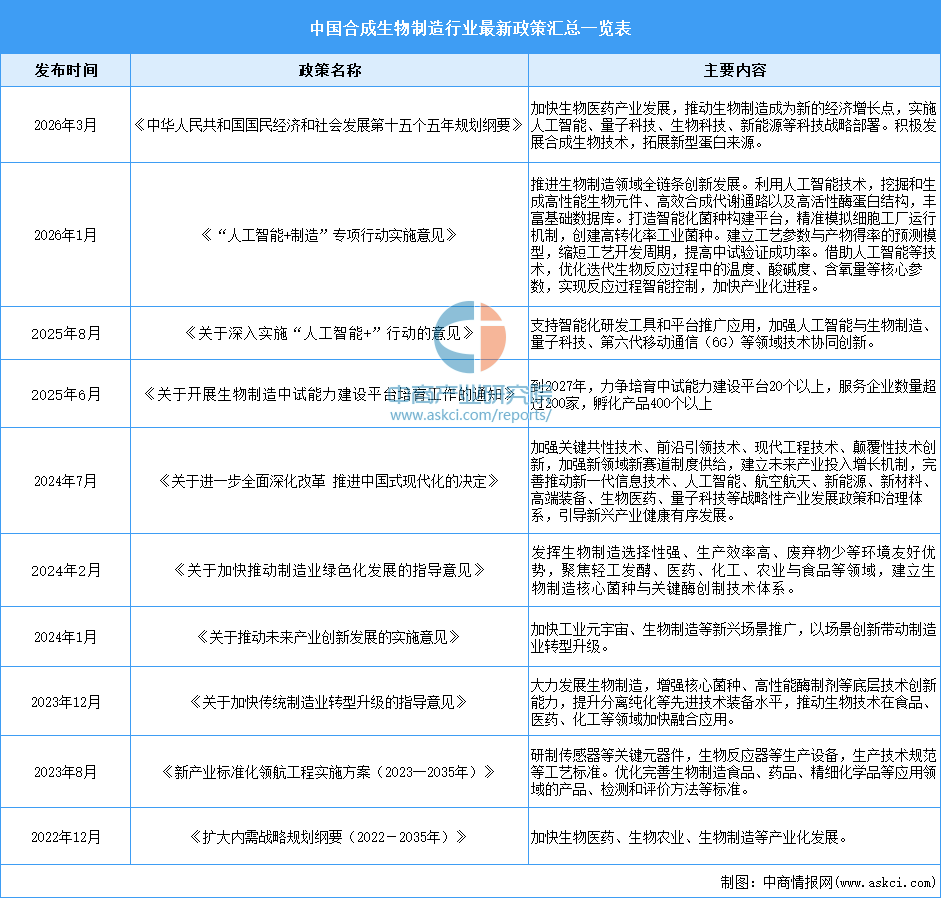

近年來(lái),我國(guó)將合成生物制造提升至國(guó)家戰(zhàn)略高度,政策支持力度持續(xù)加大。從《“十四五”生物經(jīng)濟(jì)發(fā)展規(guī)劃》明確關(guān)鍵技術(shù)突破方向,到2026年《第十五個(gè)五年規(guī)劃綱要》將其確立為新的經(jīng)濟(jì)增長(zhǎng)點(diǎn),政策體系不斷完善。同時(shí),國(guó)家推動(dòng)AI與生物制造深度融合,并加快中試平臺(tái)建設(shè),形成了從頂層規(guī)劃、技術(shù)創(chuàng)新到產(chǎn)業(yè)化落地的多層次政策支撐體系。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、合成生物制造行業(yè)發(fā)展現(xiàn)狀

1.全球合成生物制造市場(chǎng)規(guī)模

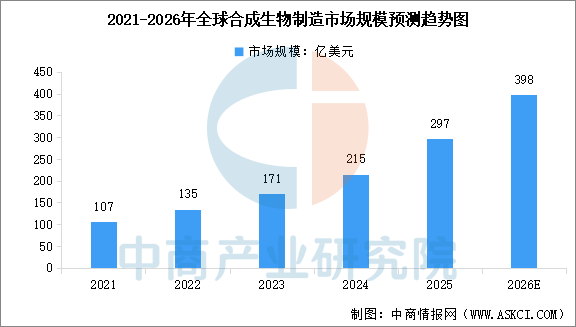

在技術(shù)突破與產(chǎn)業(yè)化加速的雙重驅(qū)動(dòng)下,全球合成生物制造市場(chǎng)規(guī)模持續(xù)擴(kuò)大。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)合成生物行業(yè)前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》顯示,2024年全球合成生物制造市場(chǎng)規(guī)模達(dá)到215億美元,同比增長(zhǎng)25.7%,2025年市場(chǎng)規(guī)模約為297億美元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年全球合成生物制造市場(chǎng)規(guī)模將達(dá)到398億美元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

2.中國(guó)合成生物制造市場(chǎng)規(guī)模

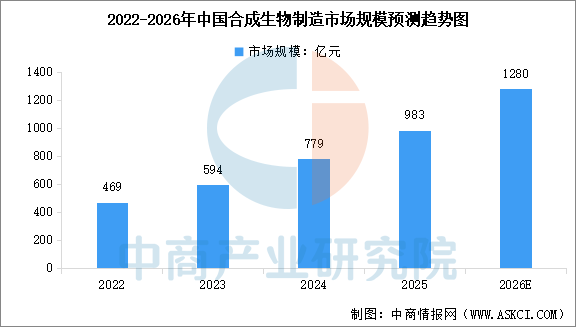

作為生物經(jīng)濟(jì)領(lǐng)域最具活力的新賽道之一,中國(guó)合成生物制造產(chǎn)業(yè)正處于高速增長(zhǎng)期。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)合成生物行業(yè)前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》顯示,2024年中國(guó)合成生物制造市場(chǎng)規(guī)模已接近800億元,2025年逼近1000億元,較2024年增長(zhǎng)26.2%,近三年增速均維持在25%以上。中國(guó)合成生物產(chǎn)業(yè)化落地加速,疊加市場(chǎng)認(rèn)可度提升,未來(lái)增長(zhǎng)空間廣闊。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)合成生物制造產(chǎn)業(yè)規(guī)模將突破千億。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

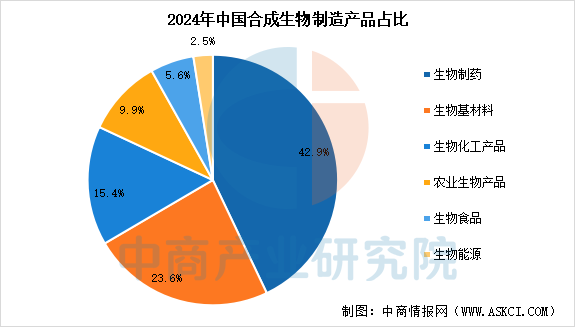

3.合成生物制造產(chǎn)品占比

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)合成生物行業(yè)前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》顯示,合成生物制造產(chǎn)品結(jié)構(gòu)中,生物制藥占比最高,達(dá)42.9%,占據(jù)近半市場(chǎng)份額;生物基材料(23.6%)與生物化工產(chǎn)品(15.4%)合計(jì)占比近40%,顯示出替代傳統(tǒng)化工材料的加速趨勢(shì);此外,農(nóng)業(yè)生物產(chǎn)品(9.9%)、生物食品(5.6%)和生物能源(2.5%)也構(gòu)成重要組成部分。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

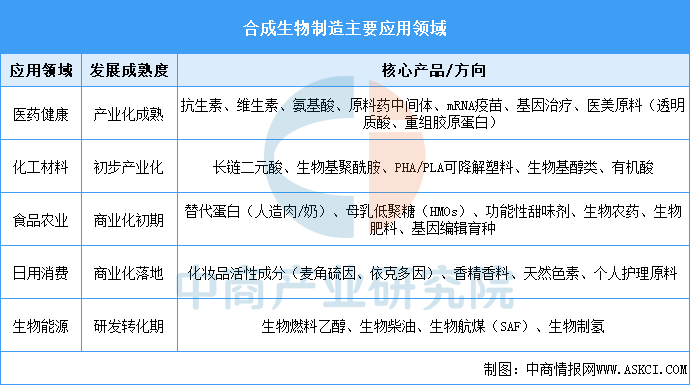

4.合成生物應(yīng)用領(lǐng)域占比

合成生物學(xué)行業(yè)的產(chǎn)品應(yīng)用領(lǐng)域廣泛,涵蓋醫(yī)藥健康、化工能源、食品農(nóng)業(yè)等多個(gè)領(lǐng)域。其中,醫(yī)療健康、化工能源占比最多,占比分別為55.58%及32.09%。農(nóng)業(yè)技術(shù)、食品飲料、信息技術(shù)占比較少,分別為6.98%、4.83%、0.47%。二級(jí)賽道中基因/細(xì)胞治療、藥物合成、生物基材料企業(yè)分布較為集中,也是近年的投資熱點(diǎn)。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

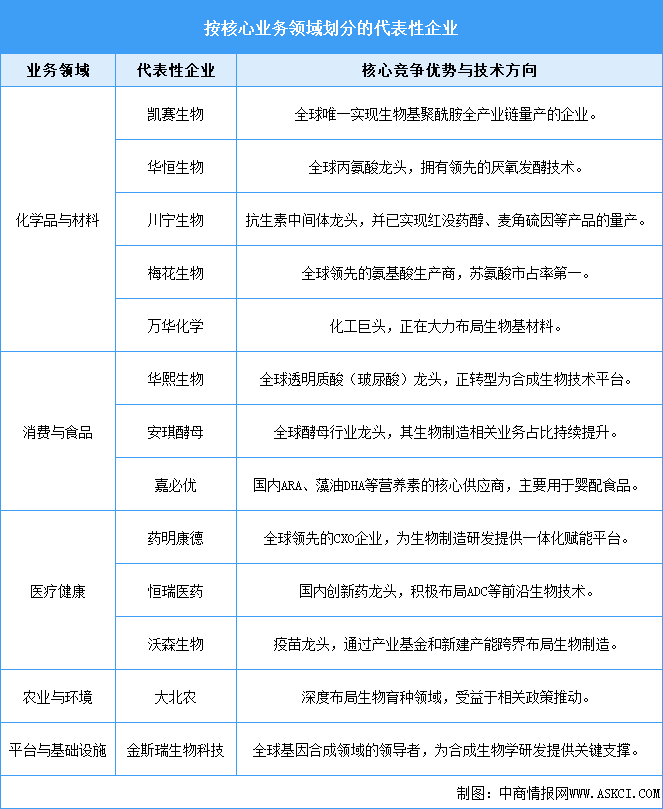

5.合成生物制造重點(diǎn)公司布局

根據(jù)工信部首批“生物制造標(biāo)志性產(chǎn)品”名單及產(chǎn)業(yè)格局,中國(guó)合成生物制造重點(diǎn)企業(yè)可劃分為五大板塊:化學(xué)品與材料領(lǐng)域以凱賽生物、華恒生物為代表,掌握全球領(lǐng)先產(chǎn)能;消費(fèi)與食品領(lǐng)域由華熙生物、安琪酵母主導(dǎo);醫(yī)療健康領(lǐng)域藥明康德、恒瑞醫(yī)藥等依托CXO平臺(tái)與創(chuàng)新藥研發(fā)深度賦能;農(nóng)業(yè)與環(huán)境領(lǐng)域大北農(nóng)重點(diǎn)布局生物育種;平臺(tái)與基礎(chǔ)設(shè)施領(lǐng)域金斯瑞生物科技在基因合成等底層技術(shù)上提供關(guān)鍵支撐。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、合成生物制造行業(yè)重點(diǎn)企業(yè)

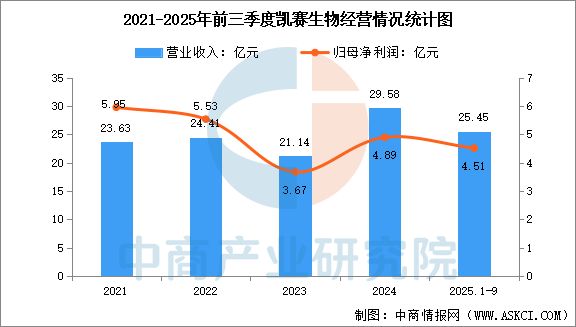

1.凱賽生物

凱賽生物是一家以合成生物學(xué)等學(xué)科為基礎(chǔ),利用生物制造技術(shù),從事新型生物基材料的研發(fā)、生產(chǎn)及銷售的高新技術(shù)企業(yè),經(jīng)過(guò)多年發(fā)展,公司已成為全球領(lǐng)先的利用生物制造規(guī)模化生產(chǎn)新材料的企業(yè)之一。

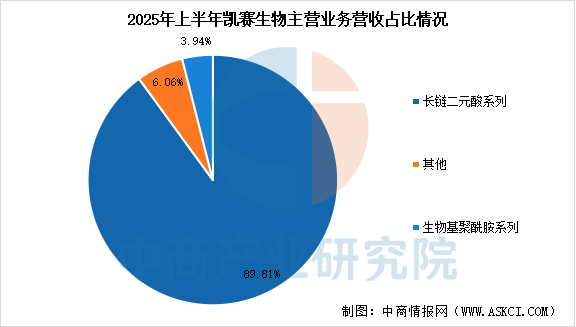

2025年前三季度,凱賽生物主營(yíng)收入25.45億元,同比上升14.9%,歸母凈利潤(rùn)4.51億元,同比上升30.56%。分產(chǎn)品來(lái)看,2025年上半年,公司長(zhǎng)鏈二元酸系列收入占比89.81%,生物基聚酰胺系列收入占比3.94%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

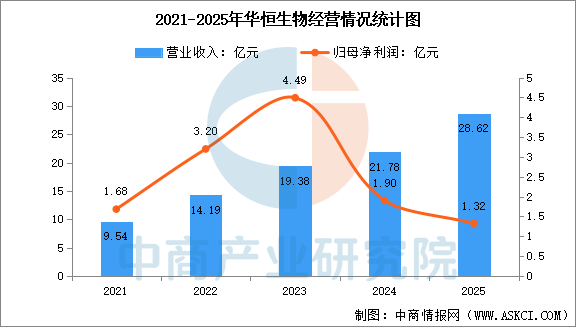

2.華恒生物

華恒生物是一家以合成生物技術(shù)為核心,通過(guò)生物制造方式,主要從事生物基產(chǎn)品的研發(fā)、生產(chǎn)、銷售的國(guó)家高新技術(shù)企業(yè)。公司主要產(chǎn)品包括氨基酸系列產(chǎn)品(丙氨酸系列、L-纈氨酸、異亮氨酸、色氨酸、精氨酸)、維生素系列產(chǎn)品(D-泛酸鈣、D-泛醇、肌醇)、生物基新材料單體(1,3-丙二醇、丁二酸)和其他產(chǎn)品(蘋果酸、熊果苷)等,可廣泛應(yīng)用于中間體、動(dòng)物營(yíng)養(yǎng)、日化護(hù)理、功能食品與營(yíng)養(yǎng)、植物營(yíng)養(yǎng)等眾多領(lǐng)域。

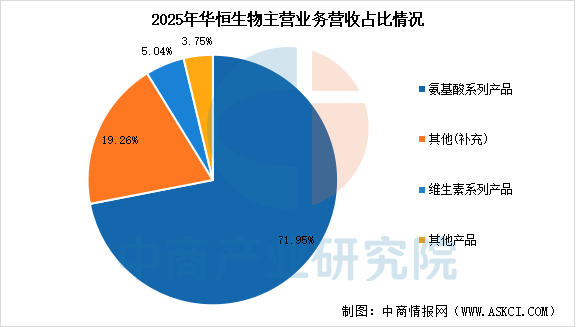

2025年,華恒生物實(shí)現(xiàn)營(yíng)業(yè)總收入28.62億元,同比增長(zhǎng)31.40%,歸母凈利潤(rùn)1.32億,同比下降30.13%。分產(chǎn)品來(lái)看,2025年,公司氨基酸系列產(chǎn)品收入占比71.95%,維生素系列產(chǎn)品收入占比5.04%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

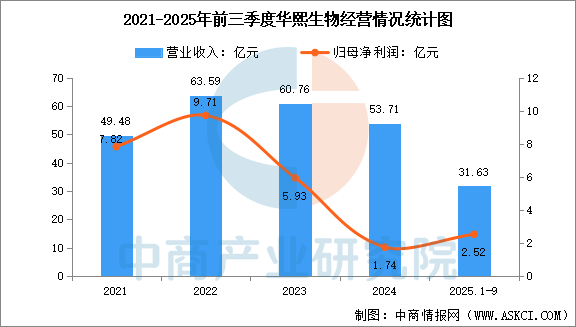

3.華熙生物

華熙生物是全球知名的以合成生物科技創(chuàng)新驅(qū)動(dòng)的生物科技公司、生物材料全產(chǎn)業(yè)鏈平臺(tái)公司,憑借合成生物學(xué)研發(fā)平臺(tái)、功能糖研發(fā)平臺(tái)、細(xì)胞生物學(xué)研究平臺(tái)、再生醫(yī)學(xué)研究平臺(tái)、中試轉(zhuǎn)化平臺(tái)、應(yīng)用機(jī)理研發(fā)平臺(tái)、材料功能化技術(shù)平臺(tái)、配方制劑平臺(tái)在內(nèi)的八大研發(fā)平臺(tái),建立了生物活性材料從原料到醫(yī)療終端產(chǎn)品、皮膚科學(xué)創(chuàng)新轉(zhuǎn)化產(chǎn)品及營(yíng)養(yǎng)科學(xué)創(chuàng)新轉(zhuǎn)化產(chǎn)品的全產(chǎn)業(yè)鏈業(yè)務(wù)體系,服務(wù)于全球的醫(yī)藥、化妝品、食品等領(lǐng)域的制造企業(yè)、醫(yī)療機(jī)構(gòu)及終端用戶。

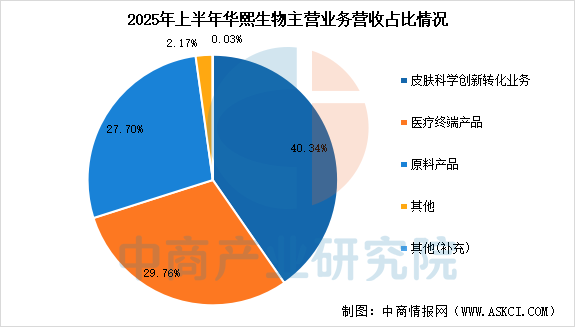

2025年前三季度,華熙生物營(yíng)業(yè)收入為31.63億元,同比下降18.36%,歸母凈利潤(rùn)為2.52億元,同比下降30.29%。分產(chǎn)品來(lái)看,2025年上半年,公司皮膚科學(xué)創(chuàng)新轉(zhuǎn)化業(yè)務(wù)收入占比40.34%,醫(yī)療終端產(chǎn)品收入占比29.76%,原料產(chǎn)品收入占比27.70%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

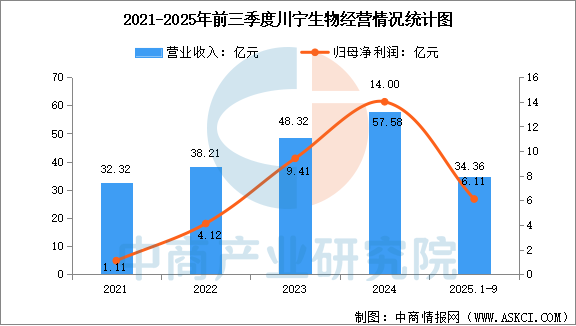

4.川寧生物

通過(guò)多年的研發(fā)突破和技術(shù)積累,川寧生物在抗生素中間體領(lǐng)域已經(jīng)建立起規(guī)模化的工業(yè)生產(chǎn)體系,產(chǎn)品涵蓋大環(huán)內(nèi)酯類抗生素及廣譜類抗生素的主要中間體,其中硫氰酸紅霉素、頭孢類中間體、青霉素類中間體產(chǎn)量均位居全球前列。公司已成為全球生物發(fā)酵技術(shù)產(chǎn)業(yè)化的頭部企業(yè),并形成了穩(wěn)固的規(guī)模優(yōu)勢(shì)。

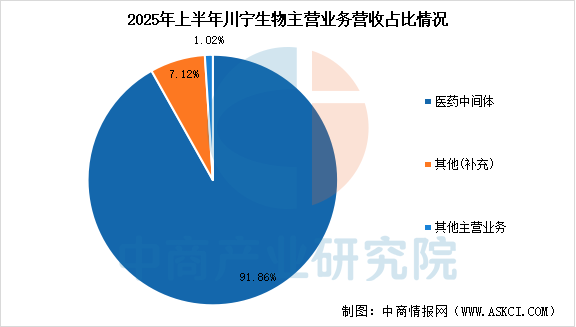

2025年前三季度,川寧生物營(yíng)業(yè)收入為34.36億元,同比下降22.90%,歸母凈利潤(rùn)為6.11億元,同比下降43.17%。分產(chǎn)品來(lái)看,2025年上半年,公司醫(yī)藥中間體收入占比91.86%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

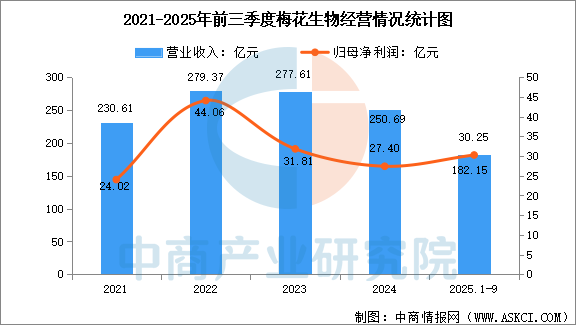

5.梅花生物

梅花生物長(zhǎng)期專注于氨基酸領(lǐng)域的技術(shù)攻關(guān)與產(chǎn)業(yè)化落地,已構(gòu)建涵蓋賴氨酸、蘇氨酸、纈氨酸、味精、黃原膠等多種氨基酸及多糖的多產(chǎn)品體系,具備橫跨飼料、食品、醫(yī)藥等多個(gè)終端市場(chǎng)的供應(yīng)能力,形成技術(shù)與成本優(yōu)勢(shì)并重的產(chǎn)業(yè)格局。

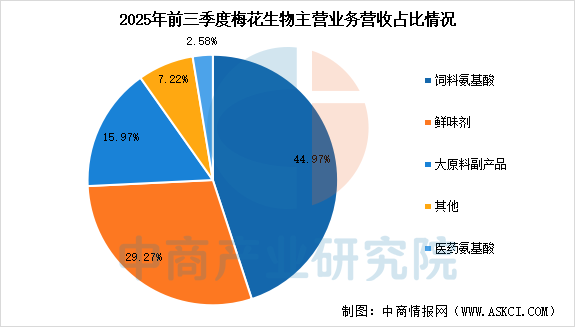

2025年前三季度,梅花生物營(yíng)業(yè)收入為182.15億元,同比下降2.49%,歸母凈利潤(rùn)為30.25億元,同比增長(zhǎng)51.61%。分產(chǎn)品來(lái)看,公司飼料氨基酸收入占比44.97%,鮮味劑收入占比29.27%,大原料副產(chǎn)品收入占比15.97%,醫(yī)藥氨基酸收入占比2.58%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

五、合成生物制造行業(yè)發(fā)展前景

1.技術(shù)融合創(chuàng)新將開辟全新發(fā)展空間

人工智能與合成生物學(xué)的深度融合將重塑行業(yè)研發(fā)范式。AI輔助的蛋白質(zhì)設(shè)計(jì)、代謝途徑優(yōu)化和細(xì)胞工廠構(gòu)建將大幅提升研發(fā)效率,降低試錯(cuò)成本。自動(dòng)化、數(shù)字化生物鑄造廠的普及將實(shí)現(xiàn)從"artisanal craft"(手工技藝)到"engineering discipline"(工程學(xué)科)的轉(zhuǎn)變,推動(dòng)合成生物制造向更高通量、更精準(zhǔn)、更智能的方向發(fā)展,為行業(yè)帶來(lái)指數(shù)級(jí)增長(zhǎng)潛力。

2.綠色低碳轉(zhuǎn)型將創(chuàng)造巨大市場(chǎng)需求

在“雙碳”目標(biāo)驅(qū)動(dòng)下,合成生物制造作為綠色低碳生產(chǎn)方式的典型代表,將迎來(lái)歷史性發(fā)展機(jī)遇。生物基材料替代傳統(tǒng)石化材料、生物能源替代化石能源、生物制造替代傳統(tǒng)化工的過(guò)程,將催生萬(wàn)億級(jí)替代市場(chǎng)。據(jù)世界自然基金會(huì)估算,到2030年工業(yè)生物技術(shù)每年可減少10億至25億噸二氧化碳排放,政策支持和市場(chǎng)剛需的雙重驅(qū)動(dòng)將使合成生物制造成為碳中和目標(biāo)實(shí)現(xiàn)的關(guān)鍵路徑。

3.產(chǎn)業(yè)鏈協(xié)同升級(jí)將構(gòu)建國(guó)際競(jìng)爭(zhēng)新優(yōu)勢(shì)

中國(guó)擁有全球60%-80%的氨基酸、維生素發(fā)酵產(chǎn)能和完備的發(fā)酵產(chǎn)業(yè)基礎(chǔ)設(shè)施,為合成生物制造產(chǎn)業(yè)化提供了獨(dú)特優(yōu)勢(shì)。隨著上游使能技術(shù)自主可控能力提升、中游平臺(tái)服務(wù)能力增強(qiáng)、下游應(yīng)用場(chǎng)景持續(xù)拓展,產(chǎn)業(yè)鏈協(xié)同效應(yīng)將不斷釋放。未來(lái),中國(guó)有望在全球合成生物制造產(chǎn)業(yè)格局中從“世界工廠”向“創(chuàng)新策源地”升級(jí),在生物基材料、醫(yī)美原料、醫(yī)藥制造等細(xì)分領(lǐng)域形成具有國(guó)際競(jìng)爭(zhēng)力的產(chǎn)業(yè)集群,主導(dǎo)全球生物經(jīng)濟(jì)發(fā)展新格局。

- 2026年中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)前景及投資研究報(bào)告(簡(jiǎn)版)04-23

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24