2026年中國光芯片行業市場前景預測研究報告(簡版)

中商情報網訊:在人工智能算力需求激增的背景下,光芯片作為數據傳輸的核心部件,正迎來關鍵的產業機遇。2025年,全球算力基礎設施建設加速,推動光模塊向400G、800G及更高速率升級,這直接拉動了對高速率、大功率光芯片的強勁需求。

一、光芯片定義

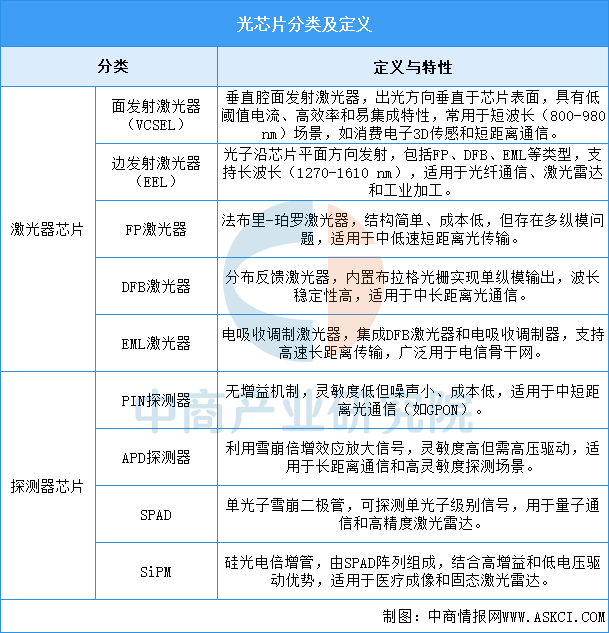

光芯片按功能可以分為激光器芯片和探測器芯片,其中激光器芯片主要用于發射信號,將電信號轉化為光信號,探測器芯片主要用于接收信號,將光信號轉化為電信號。激光器芯片,按出光結構可進一步分為面發射芯片和邊發射芯片,面發射芯片包括VCSEL芯片,邊發射芯片包括FP、DFB和EML芯片;探測器芯片,主要有PIN、APD、SPAD、SiPM。

資料來源:中商產業研究院整理

二、光芯片行業發展政策

光芯片是光通信的核心元件,受到光通信政策影響。近年來,中國光通信行業受到各級政府的高度重視和國家產業政策的重點支持,多項戰略規劃和產業政策密集出臺,推動千兆光網、算力網絡、光芯片等關鍵領域快速發展。

資料來源:中商產業研究院整理

三、光芯片行業發展現狀

1.全球市場規模

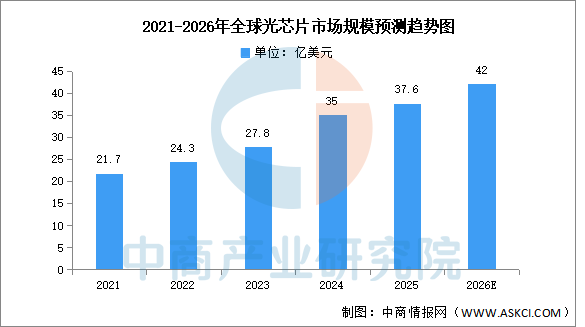

隨著云計算、大數據、人工智能等技術的快速發展,光芯片的市場需求也隨之增加,推動全球光芯片市場規模持續擴大。中商產業研究院發布的《2025-2030年全球及中國光芯片行業發展趨勢與投資格局研究報告》顯示,2024年,全球光通信芯片組市場規模約35億美元,2025年約達37.6億美元。中商產業研究院分析師預測,2026年全球光芯片市場規模將達到42億美元。

數據來源:中商產業研究院整理

2.區域分布情況

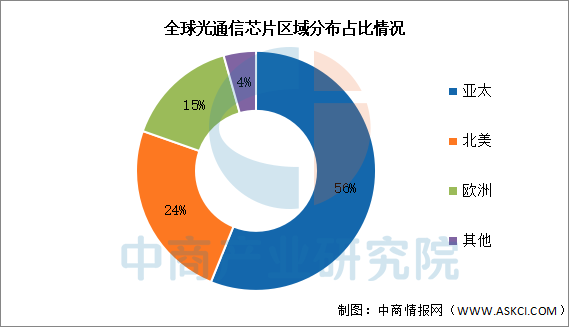

目前,亞太光通信芯片市場是最大的市場,占全球56.13%;北美光通信芯片市場占全球24.25%,排名第二;歐洲光通信芯片市場占全球15.27%。

數據來源:中商產業研究院整理

3.中國市場規模

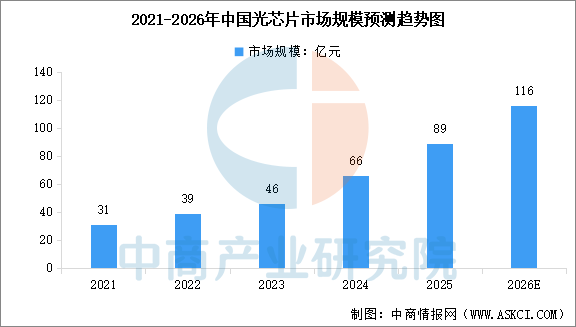

光芯片是實現電信號與光信號轉換的核心元件,分為有源(激光器芯片、探測器芯片)和無源(波分復用器、光開關)兩大類。中商產業研究院發布的《2025-2030年中國光芯片行業市場深度研究及發展前景投資預測分析報告》顯示,2024年中國光芯片市場規模為66億元,同比增長43.5%,2025年市場規模約為89億元。中商產業研究院分析師預測,2026年中國光芯片市場規模將達到116億元。

數據來源:中商產業研究院整理

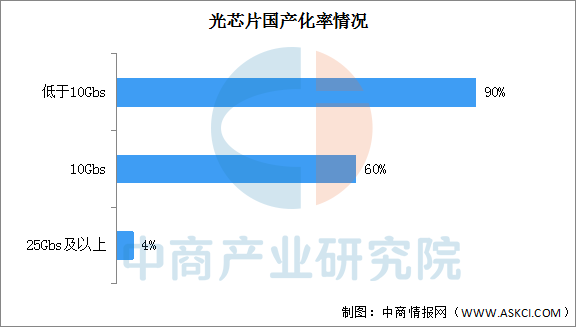

4.國產化率情況

國內相關企業僅在2.5G和10G光芯片領域實現核心技術的掌握,2.5G及以下速率光芯片國產化率超過90%;10G光芯片國產化率約60%;25Gbs及以上的光芯片國產化率低,僅有4%。

數據來源:中商產業研究院整理

5.企業布局情況

國內專業光芯片廠商包括源杰科技、武漢敏芯、中科光芯、雷光科技、光安倫、云嶺光電等。國內綜合光芯片模塊廠商或擁有獨立光芯片業務板塊廠商包括光迅科技、海信寬帶、索爾思、三安光電、仕佳光子等。目前國內光芯片企業正在積極開發25G光芯片產品,源杰科技、光迅科技、仕佳光子、海信寬帶等企業都有相關業務布局。

資料來源:中商產業研究院整理

四、光芯片行業重點企業

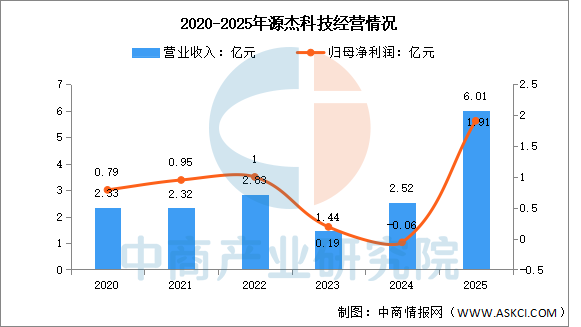

1.源杰科技

陜西源杰半導體科技股份有限公司聚焦于光芯片行業,主營業務為光芯片的研發、設計、生產與銷售,主要產品包括2.5G、10G、25G及更高速率激光器芯片系列產品等,目前主要應用于光纖接入、4G/5G移動通信網絡和數據中心等領域。

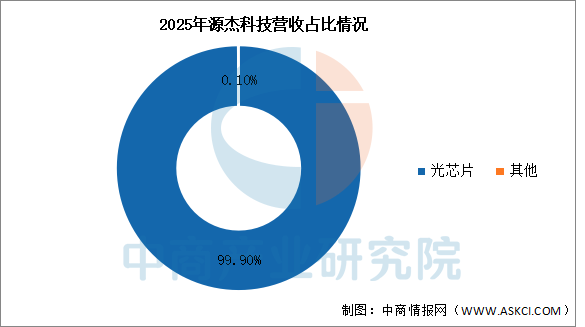

2025年實現營業收入6.01億元,同比增長138.49%;實現歸母凈利潤1.91億元,同比增長3283.33%。2025年光芯片營收占整體的99.9%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

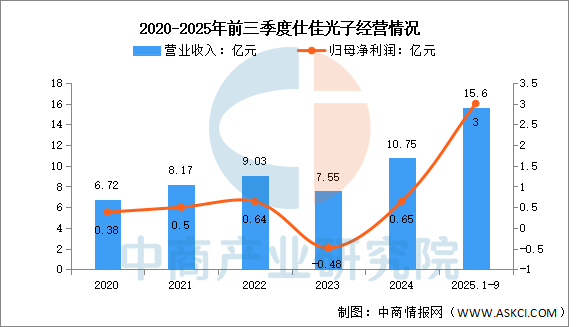

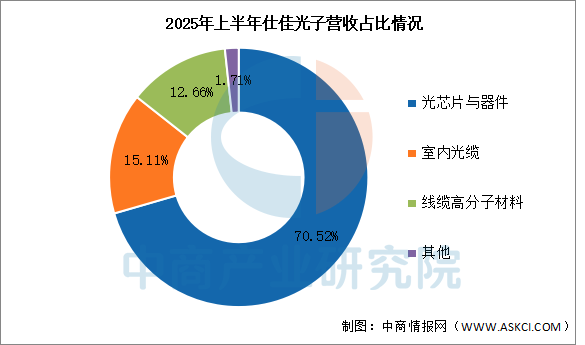

2.仕佳光子

河南仕佳光子科技股份有限公司的主營業務是光集成芯片及光電芯片、器件、模塊、子系統、室內光纜、線纜高分子材料的研發、生產、銷售和相關技術服務。仕佳光子的主要產品是PLC光分路器芯片、AWG芯片及組件、VOA芯片及器件模塊、OSW芯片、MEMS光器件、WDM與OADM、VMUX模塊、光纖連接器跳線、FP激光器芯片及器件、DFB激光器芯片及器件、EML激光器芯片、室內光纜、線纜高分子材料。

2025年前三季度實現營業收入15.6億元,同比增長113.99%;實現歸母凈利潤3億元,同比增長733.33%。2025年上半年主營產品包括光芯片與器件、室內光纜、線纜高分子材料,營收分別占整體的70.52%、15.11%、12.66%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

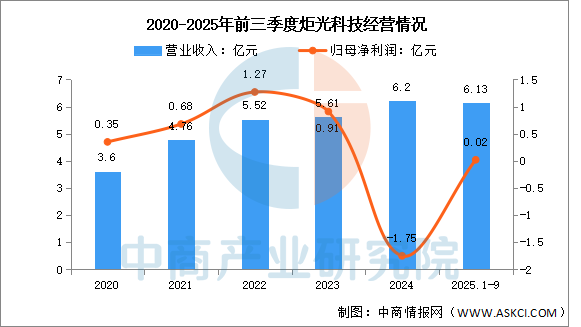

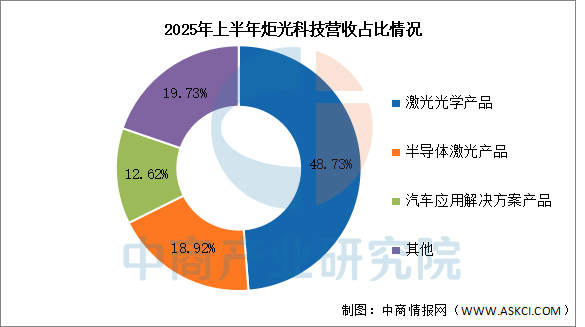

3.炬光科技

西安炬光科技股份有限公司的主營業務是高功率半導體激光元器件和原材料(“產生光子”)、激光光學元器件(“調控光子”)的研發、生產和銷售。炬光科技的主要產品是半導體激光元器件和原材料、激光光學元器件、消費電子解決方案、泛半導體制程解決方案、汽車應用解決方案、醫療健康解決方案。

2025年前三季度實現營業收入6.13億元,同比增長33.84%;實現歸母凈利潤0.02億元,同比增長103.85%。2025年上半年主營產品包括激光光學產品、半導體激光產品、汽車應用解決方案產品,營收分別占整體的48.73%、18.92%、12.62%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

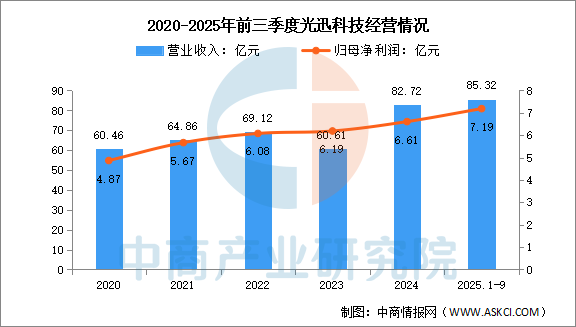

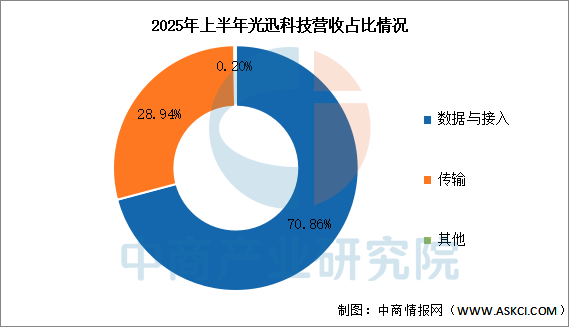

4.光迅科技

武漢光迅科技股份有限公司的主營業務是光電子器件、模塊和子系統產品的研發、生產及銷售。光迅科技的主要產品是光電子器件、模塊和子系統產品。

2025年前三季度實現營業收入85.32億元,同比增長58.65%;實現歸母凈利潤7.19億元,同比增長54.96%。2025年上半年主營產品包括數據與接入、傳輸,營收分別占整體的70.86%、28.94%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

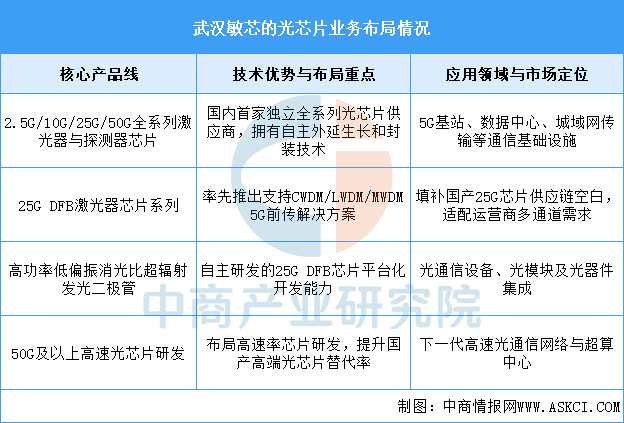

5.武漢敏芯

武漢敏芯成立于2017年,定位于全系列光芯片供應商,通過覆蓋中低速到高速芯片的完整產品線,解決國產中高端光芯片依賴進口的問題。其核心布局集中在5G前傳、數據中心及城域網領域,并持續向50G及以上高速芯片拓展。

資料來源:中商產業研究院整理

五、光芯片行業發展前景

1.技術自主創新突破瓶頸

中國光芯片行業正通過加大在硅光、磷化銦、薄膜鈮酸鋰等主流及前沿技術路線上的研發投入,致力于突破高端光芯片的設計與制造瓶頸。這種聚焦于核心技術的自主創新,幫助行業逐步減少對國外先進工藝和關鍵IP的依賴,實現從“跟跑”到“并跑”乃至部分領域“領跑”的轉變,為構建自主可控的光電子產業體系奠定堅實的技術基礎。

2.產業鏈協同提升整體效能

行業的發展得益于國內日益完善的光芯片產業鏈協同,涵蓋了從芯片設計、晶圓制造、封裝測試到模塊集成的關鍵環節。設計與制造環節的緊密合作,有助于加快設計迭代和工藝驗證;封裝測試技術的進步,則提升了芯片的可靠性與性能表現。這種全鏈條的協同優化,幫助行業縮短產品開發周期,提升良率與一致性,從而增強整體競爭力和市場響應速度。

3.國家戰略與資本雙重賦能

光芯片作為信息技術的核心基石,被納入國家層面的科技發展戰略,獲得了從政策引導到科研項目資助的全方位支持。同時,活躍的資本市場為初創企業和研發項目提供了寶貴的資金。這種戰略重視與資本加持的雙重賦能,幫助行業吸引更多資源投入長期研發,攻克高風險的前沿課題,并加速科技成果從實驗室走向產業化。