解碼“十五五”醫療器械藍圖:從國產替代到全球領航(圖)

關鍵詞: 醫療器械

中商情報網訊:醫療器械產業作為健康中國建設的核心支柱與創新引擎,正式邁入“全鏈條支持、全球化競逐”的戰略躍遷期。回望“十四五”,292個創新器械獲批,76.3%的二級品類國產化率突破70%,這為“十五五”奠定堅實基礎;展望未來,“十五五”醫療器械將以核心技術攻關為矛、國產替代為盾、全球化布局為翼,劍指全球創新策源地,為國民健康福祉與產業升級注入強勁動能。

一、“十五五”醫療器械戰略部署

醫療器械產業作為護航健康中國戰略落地的重要支撐,已相繼被寫入多地“十五五”發展規劃,成為新一輪區域布局中搶占先機、鍛造新質生產力的關鍵引擎。

資料來源:中商產業研究院整理

二、“十四五”醫療器械發展態勢

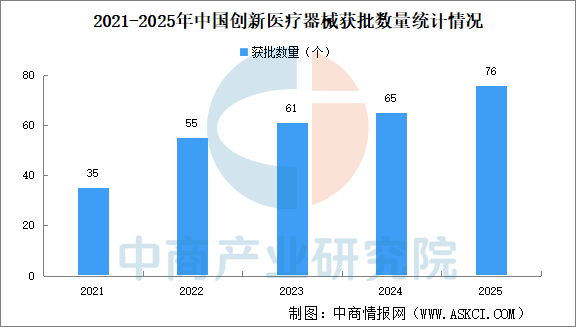

1.創新醫療器械獲批數量持續增長

2025年,國家藥監局共批準創新醫療器械76個,同比增長17%,創新醫療器械批準數量連續三年維持高位,獲批產品的質量和數量取得雙豐收。“十四五”時期,中國創新醫療器械獲批數量累計292個,是“十三五”期間的3.3倍。

數據來源:國家藥品監督管理局、中商產業研究院整理

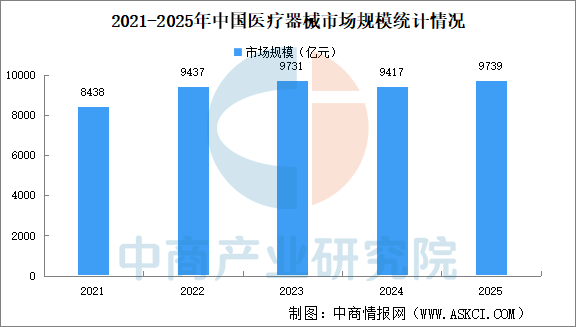

2.醫療器械市場規模增長

中國是全球第二大醫療器械市場,“十四五”期間,中國醫療器械市場規模呈現擴大趨勢。中商產業研究院發布的《2026-2031年中國醫療器械行業調查及發展前景研究報告》顯示,2025年中國醫療器械市場規模9739億元,保持較快增長。

數據來源:弗若斯特沙利文、中商產業研究院整理

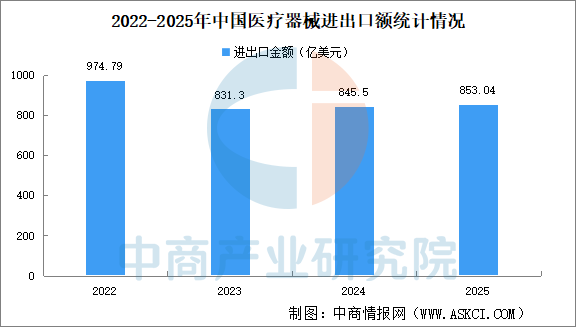

3.醫療器械進出口額增速回歸常態化

“十四五”前期(2021-2022年),受全球疫情拉動,中國醫療器械出口因抗疫物資爆發式增長而保持高景氣度;2023年后,隨著全球疫情防控常態化,抗疫物資出口回落,但常規醫療器械的剛性需求支撐進出口總額維持穩定。2025年全年中國醫療器械進出口總額達853.04億美元,同比增長0.89%。醫療器械進出口額增速較疫情期間有所放緩,但仍高于全球平均水平。

數據來源:中國醫藥保健品進出口商會、中商產業研究院整理

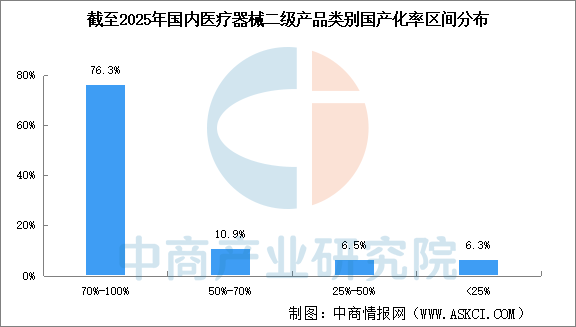

4.醫療器械國產替代加速

根據2025年全國醫療器械國產替代目錄,截至2025年底,全國醫療器械國產替代方面已實現超87.2%的二級品類國產化率超50%,76.3%的品類國產化率突破70%。這意味著,在大多數常規醫療器械領域,國產品牌已占據市場主導地位。

中國醫藥保健品進出口商會數據顯示,2025年中國醫療器械進口額348.35億美元,同比下降2.72%。目前,國內企業在高端影像、介入耗材、精密器械等領域的技術突破與產能提升,國產替代穩步推進。

數據來源:國家藥品監督管理局及各省藥品監督管理局、中商產業研究院整理

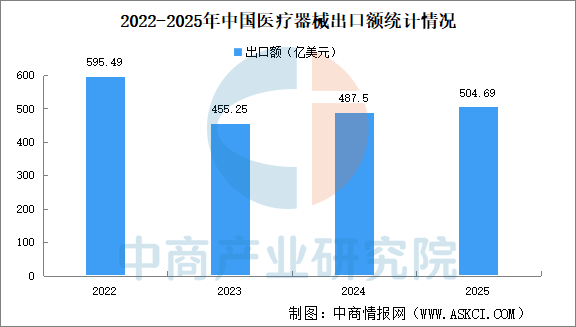

5.醫療器械“走出去”勢頭強勁

2025年中國醫療器械出口額504.69億美元,同比增長3.54%。在細分領域,手術機器人出口增長368.1%,腎臟透析設備增長33%,內窺鏡增長31.9%,有創呼吸機增長20.9%,一系列高增長率印證了中國制造醫療器械在技術和市場認可度上的快速提升。中國醫療器械出口產品結構加速向高端化、專業化轉型。

中國醫療器械企業“出海”趨勢長期趨好,尤其是上游產業鏈已形成了一定的規模。一方面,低端醫療器械出口近年來的增速有所放緩,成為“存量市場”,但高值醫療器械的出口增速顯著提升,呈現“增量爆發”的態勢;另一方面,對“一帶一路”沿線國家等新興市場的布局是短期的重要切入點,高端市場仍然是中國醫療器械企業需長期攻克的目標市場。

數據來源:中國醫藥保健品進出口商會、中商產業研究院整理

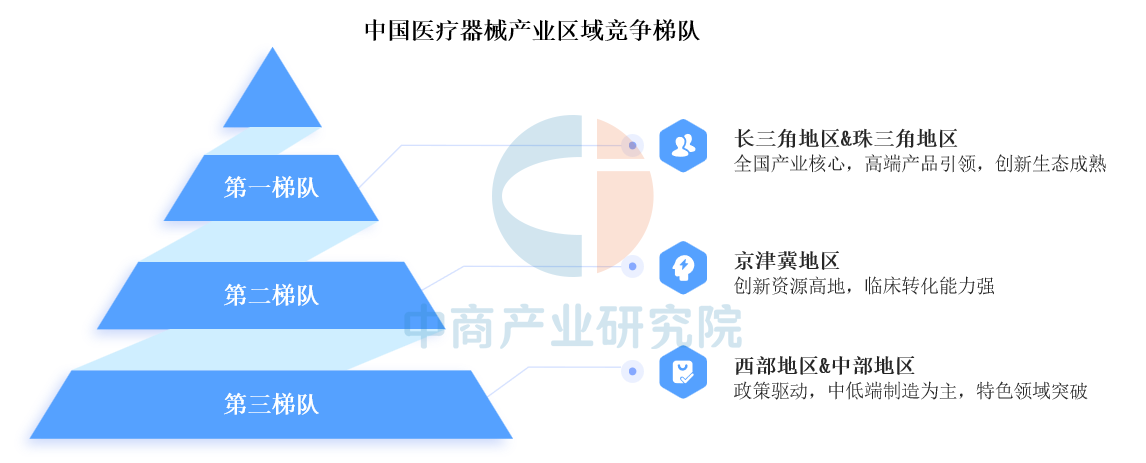

6.醫療器械形成三大競爭梯隊

中國醫療器械產業競爭格局呈現“三梯隊”分化特征:第一梯隊為長三角地區及珠三角地區,醫療器械產業規模較大,依托完整產業鏈、密集創新資源及高端產品突破,穩居產業核心引擎地位;第二梯隊為京津冀地區,創新資源高度集中,臨床轉化效率高,規模化生產能力有待強化;第三梯隊為西部及中部,以政策驅動為主,依托成本優勢發展中低端制造及特色領域突破,但高端產品依賴進口、創新轉化效率較低。

資料來源:中商產業研究院整理

三、“十五五”時期醫療器械發展目標展望

1.總體定位:成為全球醫療器械創新與制造重要策源地

“十五五”期間,中國醫療器械有望從“跟跑為主”轉向“并跑領跑并存”,在全球價值鏈中的地位顯著提升。目標是形成一批具有全球影響力的創新型企業和產業集群,部分高端領域實現關鍵技術自主可控,國產醫療器械在國內市場份額進一步擴大(預計高端設備國產化率從當前約30%-40%提升至50%以上),并向發展中國家乃至歐美市場輸出“中國方案”。

2.核心技術攻關:突破“卡脖子”瓶頸,搶占前沿賽道

圍繞臨床需求和科技前沿,“十五五”將聚焦高端診療設備、核心零部件、前沿生物技術三大方向強化自主創新:

高端診療設備:重點突破醫學影像(如7T以上超導磁共振、光子計數CT)、手術機器人(多臂協同、微型化)、放療設備(質子/重離子治療系統小型化)、體外診斷(超敏檢測、單細胞測序)等領域的核心技術,縮小與國際頂尖水平差距;推動AI輔助診斷、數字療法(DTx)、可穿戴設備等智能產品規模化應用。

核心零部件:解決高精度傳感器(如超聲探頭、光學成像元件)、高性能材料(生物相容性高分子、醫用級鈦合金)、精密機械部件(手術機器人伺服電機、微創器械傳動裝置)等依賴進口的痛點,實現關鍵部件國產化率超70%。

前沿生物技術融合:布局合成生物學(人工器官構建)、納米醫學(靶向給藥系統)、再生醫學(組織工程支架)、腦機接口(神經康復設備)等交叉領域,搶占未來10年全球醫療器械競爭的制高點。

3.產業升級:構建全鏈條協同的創新生態

通過“產學研醫”深度融合與產業鏈整合,“十五五”將推動醫療器械產業向集群化、智能化、綠色化轉型:

產業集群化發展:依托長三角(上海、蘇州)、珠三角(深圳、廣州)、京津冀(北京、天津)等現有產業高地,建設國家級醫療器械創新中心,培育千億級產業園區,帶動上下游配套企業協同發展。

智能制造普及:推廣工業互聯網、數字孿生技術在研發設計(虛擬仿真)、生產制造(柔性產線)、質量控制(全流程追溯)中的應用,降低生產成本,提升一致性。

綠色低碳轉型:推廣可回收醫用材料(如可降解手術縫合線)、節能型設備(低功耗影像儀器),建立醫療器械全生命周期碳足跡管理體系,響應“雙碳”目標。

4.民生與健康公平:強化基層與特殊群體覆蓋

圍繞“健康中國2030”戰略,“十五五”將更注重醫療器械對基層醫療能力提升和老齡化、慢性病防治的支撐作用:

基層適配型設備普及:針對縣鄉醫療機構需求,開發低成本、易操作、耐損耗的基礎診療設備(如便攜式超聲、快速檢測試劑、遠程監護終端),推動“縣級醫院-鄉鎮衛生院-村衛生室”三級設備標準化配置,縮小城鄉醫療資源差距。

老齡化與慢性病器械擴容:重點發展家用醫療設備(智能血壓計、血糖監測儀、制氧機)、康復輔具(外骨骼機器人、智能假肢)、老年護理器械(防壓瘡床墊、移位輔助裝置),滿足老年人口的居家健康管理需求。

公共衛生應急能力強化:完善傳染病檢測(高通量測序儀)、重癥救治(ECMO、移動ICU)、疫苗冷鏈(智能溫控設備)等應急物資的儲備與快速生產能力,提升突發公共衛生事件響應效率。

5.政策與生態:優化制度供給,激發市場活力

“十五五”期間,政策將進一步向鼓勵創新、規范發展、促進應用傾斜:

審評審批加速:深化“優先審評”“附條件批準”等機制,針對創新藥械(如首臺套產品)建立“研審聯動”通道,縮短上市周期;探索“真實世界數據”在注冊中的應用,支持臨床急需產品快速落地。

醫保與支付支持:完善創新醫療器械醫保準入機制(如“按療效付費”“單獨分組”),推動高值耗材集中帶量采購常態化、精準化(避免“一刀切”),同時探索商業保險對高端創新產品的補充支付,減輕患者負擔。

監管體系升級:加強全生命周期質量監管(從研發到上市后監測),利用大數據、AI等技術構建“智慧監管”平臺;推動國際標準接軌(如ISO、FDA認證),助力企業全球化布局。

6.全球化布局:從“產品出海”到“品牌與技術輸出”

隨著國內技術實力提升,“十五五”中國醫療器械企業將加速全球化進程:

新興市場拓展:依托“一帶一路”倡議,向東南亞、中東、非洲等地區輸出性價比高的中低端設備(如超聲、監護儀),并通過本地化生產降低成本;

發達國家突破:通過并購(如收購海外細分領域隱形冠軍)、合作研發(與國際頂尖機構聯合攻關)等方式進入歐美高端市場,推動國產高端設備(如手術機器人、MRI)獲得FDA、CE認證;

參與規則制定:主導或參與國際標準、行業標準制定,提升在全球醫療器械治理中的話語權。

四、“十五五”時期醫療器械發展機遇前瞻

1.政策與制度紅利持續釋放,為創新與產業升級提供強支撐

①創新醫療器械審批與激勵政策常態化

“十四五”期間已建立的創新醫療器械特別審查程序(綠色通道)、優先審評審批、醫保談判傾斜等政策將在“十五五”延續并優化。預計將進一步簡化臨床評價要求、縮短上市周期,并通過稅收優惠、專項基金等支持企業研發。

②國產替代與產業鏈安全成為核心方向

針對高端醫療器械“卡脖子”問題(如MRI/CT球管、手術機器人核心部件、高值耗材原材料),“十五五”將強化“首臺套”政策、政府采購優先采購國產產品,推動關鍵零部件(如傳感器、芯片、生物材料)的自主化攻關,降低對進口依賴。

2.技術革命與交叉融合,催生新賽道與新場景

①AI+醫療:從輔助診斷向全鏈條滲透

AI在醫學影像、輔助診斷、藥物研發等領域已進入商業化階段。“十五五”期間,隨著多模態大模型、邊緣計算技術的突破,AI將向手術規劃(如神經外科、骨科)、慢病管理(實時監測+干預)、基層醫療賦能(彌補醫生資源不足)等場景延伸,形成“設備+算法+服務”的一體化解決方案。

②手術機器人與智能裝備:從“跟跑”到“并跑”

國產手術機器人已實現技術突破,“十五五”將進入快速普及期。政策端或通過醫保支付傾斜(如部分省份已試點機器人手術加收費用)、醫院設備配置證放寬,推動滲透率提升;技術上,多臂協同、力反饋、5G遠程操作等功能將優化,降低成本,覆蓋更多基層醫院。

③數字療法(DTx)與可穿戴設備:重塑慢病管理模式

基于軟件的數字療法(如糖尿病、抑郁癥管理)通過FDA、NMPA認證的案例增多,“十五五”將加速與硬件(可穿戴傳感器)結合,形成“監測-干預-隨訪”閉環。可穿戴設備向高精度(連續血糖監測CGM、動態心電)、多功能(血壓+血氧+體溫)、智能化(AI預警)升級,成為家庭健康管理入口。

④生物材料與再生醫學:打開高端植入器械空間

生物可降解材料(聚乳酸、鎂合金)、組織工程支架(軟骨/皮膚再生)、3D打印定制化植入物(顱骨、關節)等技術突破,將推動骨科、心血管(心臟補片)、醫美等領域的高端器械國產化。例如,可吸收支架、人工骨等產品有望替代進口。

3.結構升級,醫療器械需求增長

①老齡化與慢性病爆發,驅動剛需器械增長

人口老齡化加劇,阿爾茨海默病、心腦血管疾病、糖尿病等慢性病高發,帶動康復器械(外骨骼機器人、智能護理床)、家用監測設備(血壓計、制氧機)、植入器械(心臟起搏器、人工關節)需求持續增長。其中,康復醫療作為“銀發經濟”核心賽道,市場規模有望突破千億。

②消費升級推動高端醫療與個性化需求

中高收入群體對精準醫療(基因檢測、腫瘤早篩)、醫美器械(激光美容、射頻緊膚)、高端體檢設備(PET-CT、膠囊內鏡)的需求上升,推動國產高端品牌向消費醫療領域延伸(如華大基因的基因測序儀、復星醫藥的醫美器械)。