2026年中國創新藥產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: 創新藥

中商情報網訊:創新藥發展態勢持續向好,源頭創新加速突破。隨著審評審批制度改革深化、“從0到1”支持政策落地,重大創新項目服務質效提升,國產創新藥正從“并跑”向“領跑”跨越,高水平創新成果將持續涌現,更好滿足公眾用藥需求。

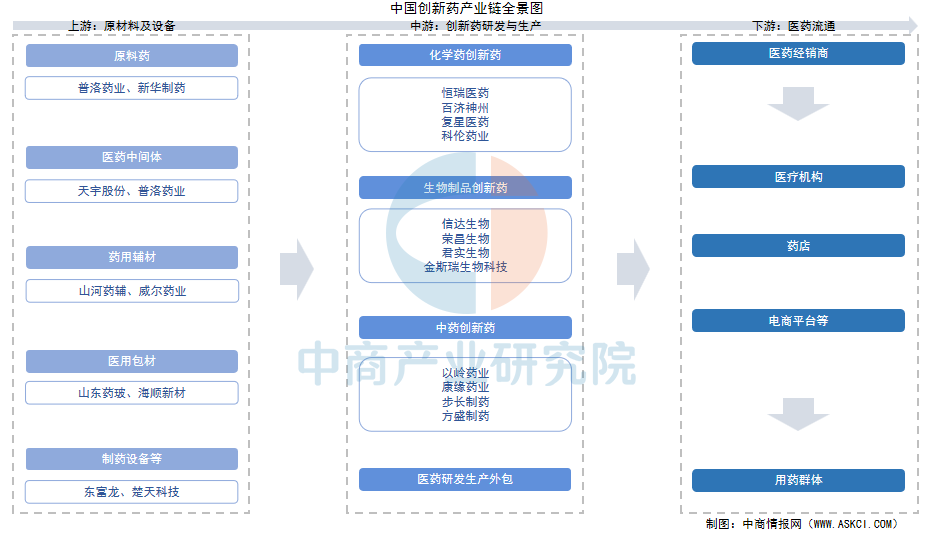

一、產業鏈

創新藥產業鏈上游為原材料及設備供應,包括原料藥、醫藥中間體、藥用輔材、醫用包材、制藥設備等。中游為創新藥研發與生產,是產業鏈的核心環節,按藥品形態,創新藥可分為小分子創新藥、大分子創新藥、細胞治療創新藥、基因治療創新藥、活體微生物創新藥等,按注冊方式可分為化學藥創新藥、生物制品創新藥、中藥創新藥等。下游通過醫療機構、零售藥店、電商平臺等到達終端消費者手中。

資料來源:中商產業研究院整理

二、上游分析

1.原料藥

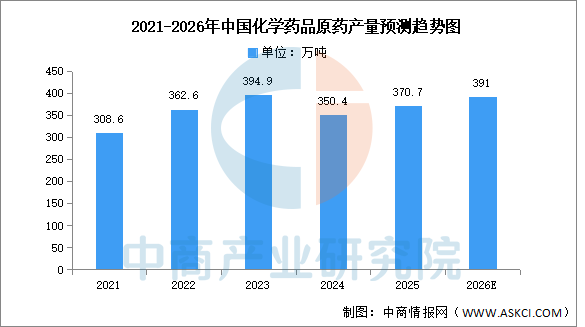

(1)產量

中商產業研究院發布的《2025-2030年中國化學藥品原藥行業市場前景調查及投融資戰略研究報告》數據顯示,化學藥品原藥行業在經歷2024年的深度調整后,已實現企穩并恢復溫和增長。2025年全年,中國化學藥品原藥產量為370.7萬噸,累計同比增長1.6%。中商產業研究院分析師預測,到2026年中國化學藥品原藥產量將達391萬噸。

數據來源:國家統計局、中商產業研究院整理

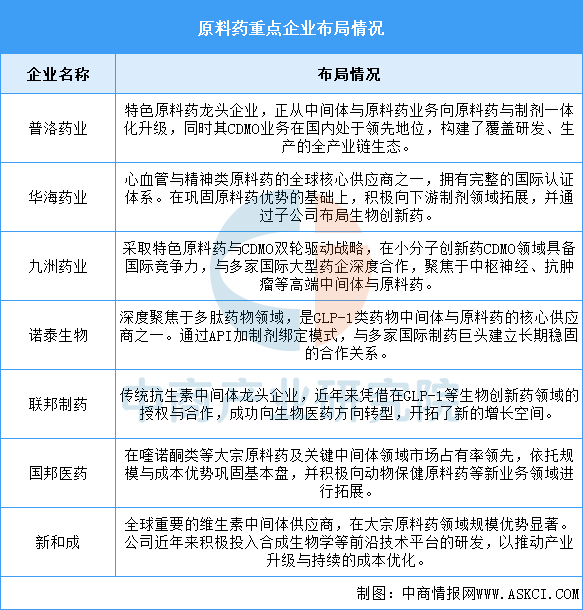

(2)重點企業分析

當前中國化學原料藥行業的重點企業已形成清晰的差異化發展格局。其中,部分企業通過縱向一體化,將業務延伸至下游制劑與CDMO服務,以提升產業鏈話語權與附加值;另一部分企業則專注于GLP-1多肽藥物、特色原料藥等高速增長的細分賽道,或在小分子CDMO領域構建專業服務能力,實現技術驅動的專業化發展。與此同時,部分傳統優勢企業繼續在大宗原料藥領域鞏固其規模與成本優勢。

資料來源:中商產業研究院整理

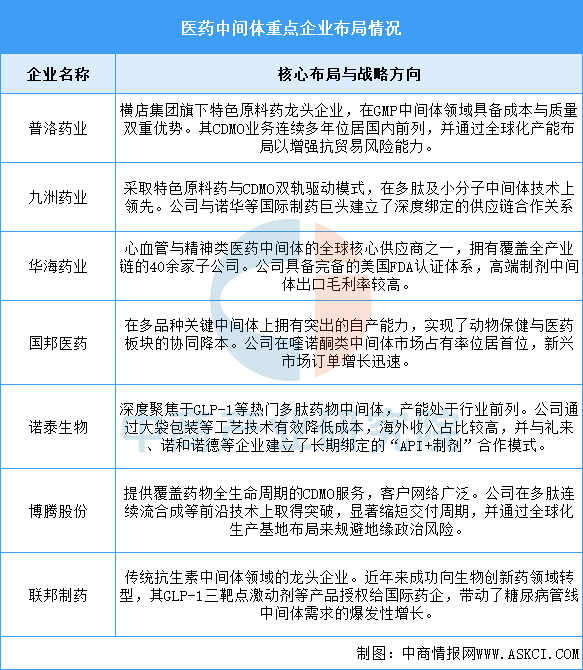

2.醫藥中間體

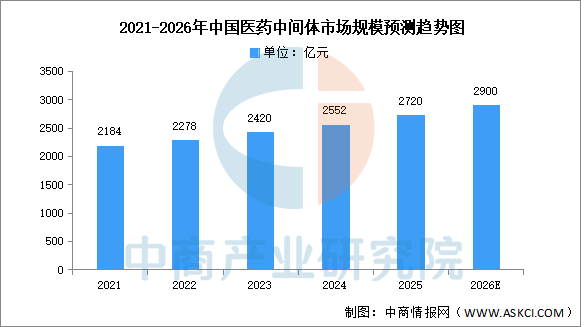

(1)市場規模

醫藥中間體作為原料藥的前體,在藥物合成過程中起到關鍵作用,其質量和穩定性直接影響最終藥物的質量和療效。中商產業研究院發布的《2025-2030年中國醫藥中間體行業市場發展監測及投資戰略咨詢報告》顯示,2024年中國醫藥中間體市場規模達到2552億元,同比增長5.45%,2025年約為2720億元。中商產業研究院分析師預測,2026年中國醫藥中間體市場規模將達2900億元。

數據來源:中商產業研究院整理

(2)重點企業分析

當前中國醫藥中間體行業的重點企業已形成清晰的發展路徑:一方面,龍頭企業普遍從傳統的中間體生產向高附加值的CDMO服務及“中間體-原料藥-制劑”一體化方向延伸,以提升產業鏈話語權與盈利能力;另一方面,企業紛紛聚焦于GLP-1多肽、特色原料藥等高增長細分賽道,通過技術創新、工藝優化(如連續流合成、綠色催化)和深度綁定全球大藥企供應鏈來構建核心競爭壁壘。同時,加速全球化產能布局、獲取國際高端認證以進入規范市場,已成為行業頭部玩家的共同戰略選擇。

資料來源:中商產業研究院整理

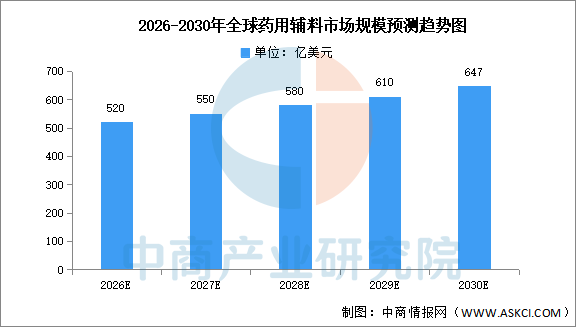

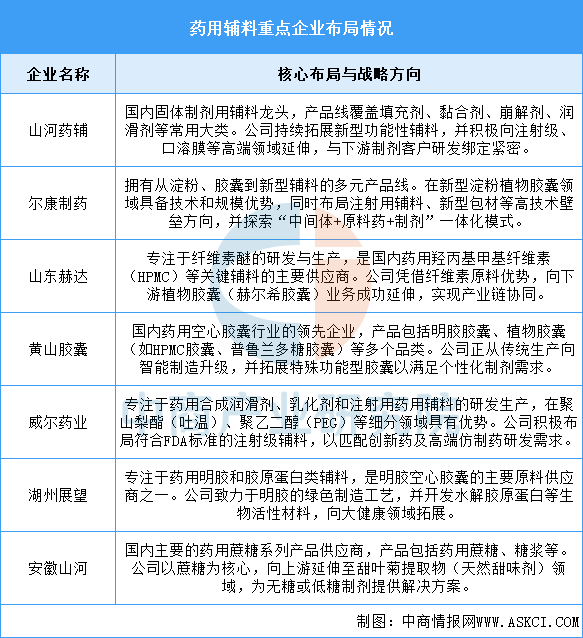

3.藥用輔料

(1)市場規模

中商產業研究院發布的《2025-2030全球與中國藥用輔料市場現狀及未來發展趨勢報告》顯示,全球藥用輔料市場呈穩健增長態勢,2026年全球藥用輔料市場規模預計將達520億美元,到2030年將超過640億美元。增長動力來自創新藥研發加速帶動高端輔料需求、仿制藥一致性評價推動質量升級、以及功能性輔料和天然來源輔料占比提升。

數據來源:中商產業研究院整理

(2)重點企業分析

當前中國藥用輔料行業的重點企業呈現出差異化與專業化并進的格局。龍頭企業正從提供滿足基本需求的通用輔料,向開發滿足特定釋藥需求(如緩控釋)、改善制劑性能(如增溶、掩味)及符合注射劑高標準的新型功能性輔料轉型升級。

資料來源:中商產業研究院整理

三、中游分析

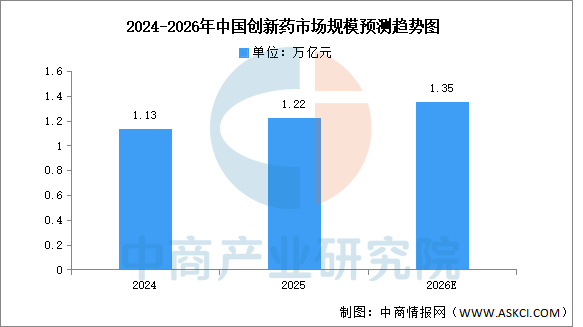

1.市場規模

中商產業研究院發布的《2025-2030年中國創新藥產業深度研究及發展前景投資預測分析報告》數據顯示,2024年中國創新藥市場規模1.13萬億元,政策全鏈條支持與研發投入持續加碼是核心驅動力,2025年約為1.22萬億元。中商產業研究院分析師預測,到2026年,中國創新藥市場規模將超過1.3萬億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

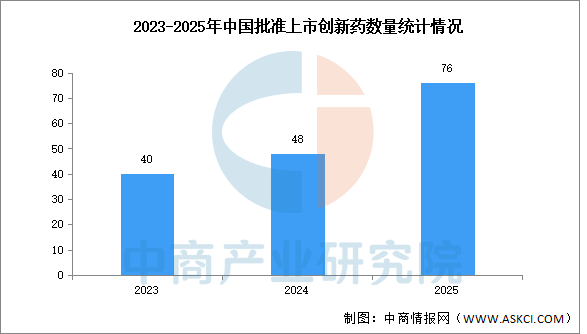

2.批準上市數量

中商產業研究院發布的《2025-2030年中國創新藥產業深度研究及發展前景投資預測分析報告》數據顯示,2025年中國創新藥市場迎來歷史性突破,全年批準上市創新藥達76個,較2024年的48個增長58%,創近五年新高。這一爆發式增長標志著國產創新藥從“跟跑”向“并跑、領跑”跨越,其中11個為首創新藥,4個為自主研發,彰顯原始創新能力提升。

數據來源:國家藥監局、中商產業研究院整理

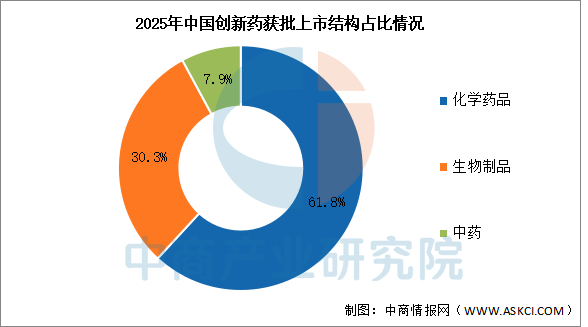

3.批準上市結構

2025年國家藥監局批準上市的76個創新藥中,化學藥品數量最多,共47個,占比達61.8%。生物制品和中藥分別占比30.3%和7.9%。

數據來源:國家藥監局、中商產業研究院整理

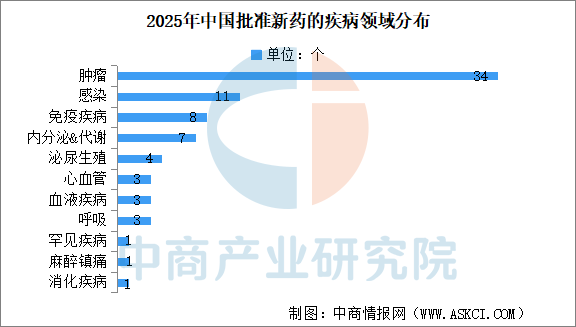

4.獲批領域

從疾病領域分布來看,腫瘤依然是獲批新藥最為集中的陣營,數量為34款,涉及小分子、單抗、細胞療法、ADC等不同的藥物類型。其中,乳腺癌新藥數量最多,達到9款,其次是肺癌藥物有6款,血液腫瘤領域有8款新藥獲批。

感染性疾病領域11款創新藥獲批,免疫疾病、內分泌&代謝疾病這兩個慢性大病種也是獲批新藥較為集中的領域,在2025年分別有8款和7款新藥獲批。

數據來源:國家藥監局、中商產業研究院整理

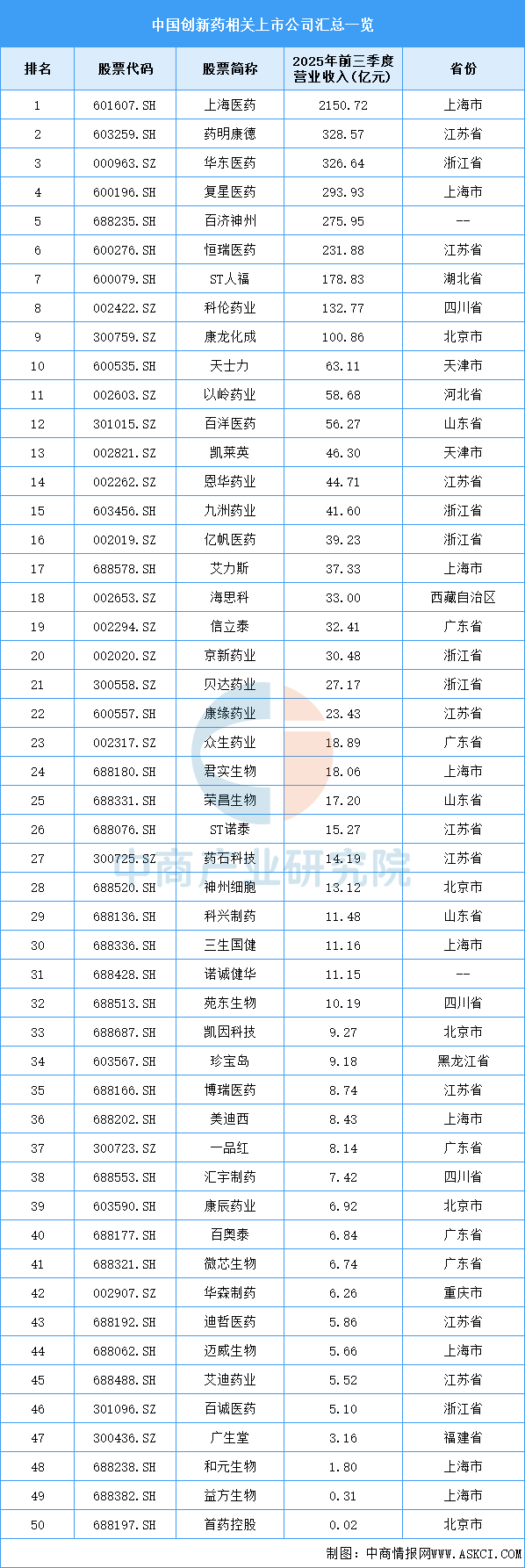

5.相關上市企業分析

目前,中國創新藥相關A股上市企業中,江蘇省和上海市分布最多,均為9家。浙江省有6家,排名第三。

資料來源:中商產業研究院整理

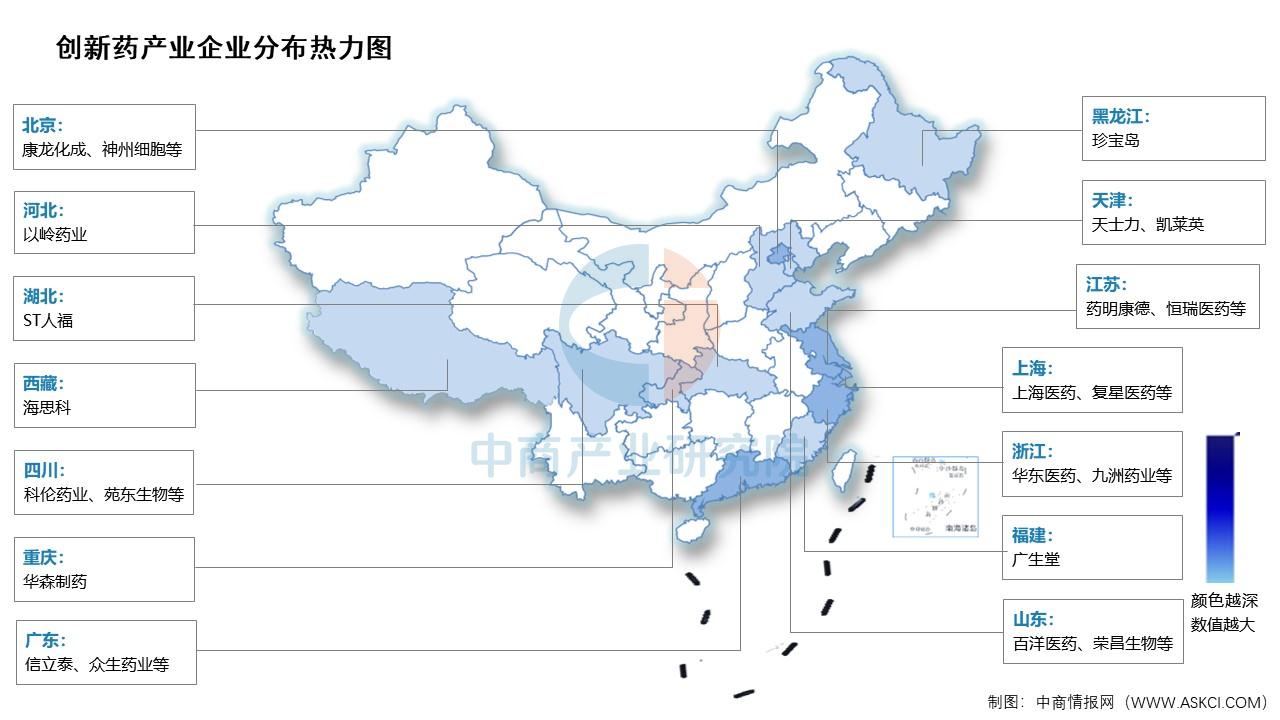

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

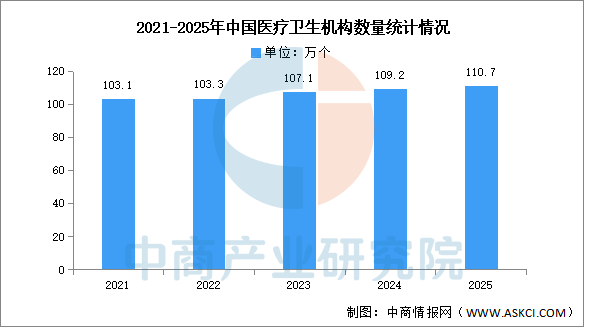

1.醫療衛生機構

2025年末,全國共有醫療衛生機構110.7萬個,其中醫院3.8萬個,包括公立醫院1.2萬個、民營醫院2.6萬個;基層醫療衛生機構105.5萬個,其中鄉鎮衛生院3.3萬個、社區衛生服務中心(站)3.8萬個、門診部(所)42.4萬個、村衛生室56.0萬個;專業公共衛生機構9231個。

數據來源:國家統計局、中商產業研究院整理

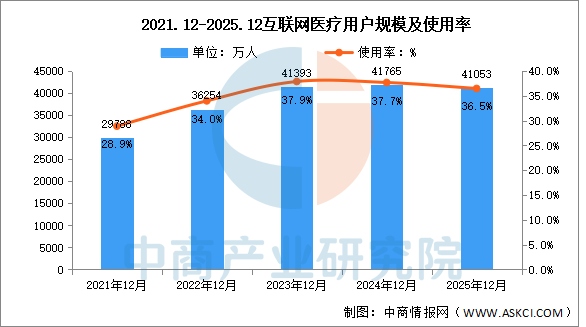

2.互聯網醫療

截至2025年12月,我國互聯網醫療用戶規模達4.11億人,占網民整體的36.5%。

數據來源:CNNIC、中商產業研究院整理