算電協同上升為國家戰略 算電協同發展機遇如何?(圖)

關鍵詞: 算電協同

中商情報網訊:算電協同上升為國家戰略!從寫入政府工作報告到納入“十五五”規劃綱要,這一融合算力與電力的新型發展模式,正成為破解我國算力擴張與能源約束矛盾的核心方案。國家戰略的加持,不僅為“綠電賦能算力、算力優化電力”打開制度空間,更釋放出四大發展機遇。

一、算電協同的定義

中國信息通信研究院《算力電力協同發展研究報告(2025年)》顯示,算力電力協同是以新型電力系統為支撐,以算力基礎設施高質量發展和全國一體化算力網建設為指引,綜合考慮全要素和全生命周期,深化智能調度、源網荷儲、新型供電與備電、綠電聚合供應等技術與機制創新,使算力與電力兩大生產力在產業規劃、生產運營、資源調度、市場體系等層面實現全局優化,打造技術先進、供需匹配、綠色低碳、安全可靠的綠色算力中心集群,支撐電力系統靈活調節和數智化轉型,共同推動數字經濟與能源經濟高質量發展。

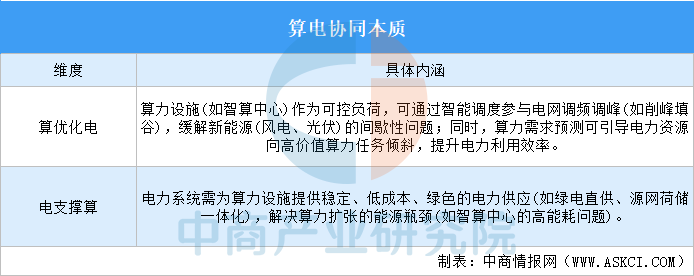

算電協同本質為"算優化電,電支撐算"。

資料來源:中商產業研究院整理

二、發展算電協同原因

我國算力與電力在供需、空間、時間、成本上存在顯著的結構性矛盾,算電協同變得刻不容緩:

1.供需錯配

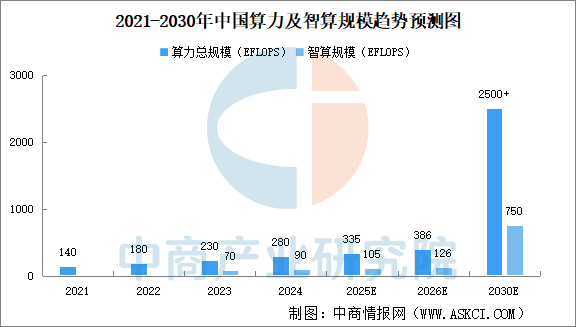

當前,數字經濟呈爆發式增長態勢,人工智能等新興技術的廣泛應用推動算力需求呈指數級攀升,帶動算力中心規模與耗電量急劇擴大。中國信通院發布的數據顯示,截至2024年底,我國算力總規模達280EFLOPS(每秒百億億次浮點運算),其中智能算力規模達90EFLOPS,占比32%。盤古智庫發布《中國算力與能耗研究報告暨2030年發展預測》報告預測,“十五五”期間,中國算力年均增長速度將保持在35%以上,到2030年中國算力總規模將突破2500EFLOPS。中商產業研究院分析師預測,根據智能算力規模占比30%計算,預計到2030年中國智能算力總規模將達到750EFLOPS。

數據來源:中國信通院、盤古智庫、中商產業研究院整理

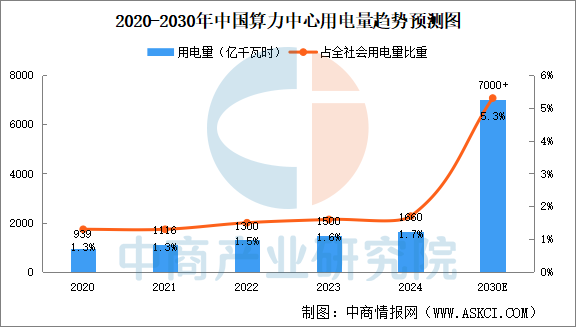

算力需求的激增直接推高能源壓力。2024年我國數據中心用電量1660億度,用電量年均增速遠超全社會用電量的年均增速,占全社會用電量約1.7%。中國信通院預測,高情景下,到2030年我國算力中心用電量最高可能超過7000億千瓦時,占全社會用電量的5.3%。然而,傳統電力供給模式存在規劃周期長、增長彈性不足等問題,難以匹配算力需求“脈沖式、高密度”的新增特點,導致“找電難”“保電難”成為算力中心建設的核心瓶頸,從根源上倒逼算力與電力需實現協同規劃。

數據來源:中國信通院、中商產業研究院整理

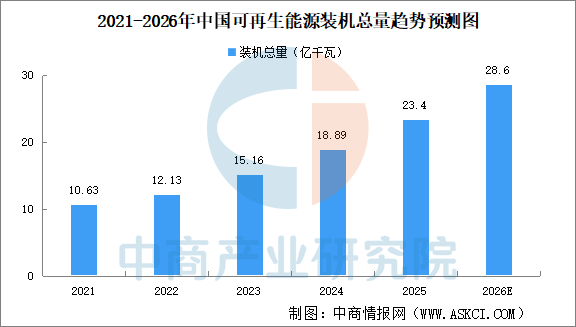

而與此同時,隨著可再生能源裝機規模的持續擴張,綠電正成為破解算力中心“缺電”困局的關鍵支撐。在算力需求爆發式增長與電力供給結構性矛盾日益凸顯的背景下,綠電不僅能夠有效彌補傳統電力供給的缺口,也為算力設施實現低碳、可持續發展提供了可行路徑。截至2025年底,全國可再生能源裝機總量達23.4億千瓦,同比增長24%,約占全國電力總裝機的60%。其中,水電裝機4.5億千瓦,風電裝機6.4億千瓦,太陽能發電裝機12億千瓦,生物質發電裝機0.47億千瓦。風電、太陽能發電裝機合計18.4億千瓦,占比47%。中商產業研究院分析師預測,截至2026年底,全國可再生能源裝機總量達28.6億千瓦。

數據來源:國家能源局、中商產業研究院整理

2.空間錯配

算力需求主要集中在東部經濟發達地區,而豐富的風、光等綠電資源則集中在西部。東部面臨綠電短缺、電力保供壓力大的問題。西部常年存在“棄風棄光”現象,大量綠色電力無法有效利用,時空分布失衡成為行業頑疾。此外,形成了“東算西電”的格局。算力中心建設快,而電網和新能源項目投資大、周期長,常出現“算力等電”或“電等算力”的尷尬局面,造成資源浪費。

3.時序錯配

風電、光伏等綠電具有間歇性、波動性(“靠天吃飯”),發電高峰與用電負荷不一定匹配;而AI大模型訓練等高負載算力任務往往要求連續、穩定的電力供應。綠電無法直接、穩定地支撐高可靠性的算力中心運行,制約了綠電在算力產業中的直接利用,導致大量綠色電力被棄用。

4.成本錯配

目前電力成本在數據中心運營成本中的占比高達56.7%,是排在首位的主要支出項。西部地區綠電上網成本低,但經過長距離輸電通道輸送至東部后,加上過網費等,最終電價優勢可能被大幅削弱;同時,算電聯合調度所需的智能調控、儲能等核心技術仍需突破,初期投入較高。西部地區的低成本綠電優勢在傳輸過程中可能被抵消,影響產業西遷的經濟性;僅靠市場自發力量難以實現算力向西的大規模遷移。

三、發展算電協同的意義

1.破解算力擴張與能源約束的矛盾

隨著人工智能、大數據、區塊鏈等技術爆發式增長,我國算力需求年均增速超30%(據《綠色算力發展研究報告(2025年)》),但算力基礎設施(尤其是數據中心)是高耗能領域——2024年我國數據中心用電量占全社會用電量的1.7%,且仍在快速攀升。算電協同可優化算力與電力的供需關系,避免“算力盲目擴張”與“電力短缺/高碳排放”的雙重壓力。

2.推動算力體系向綠色低碳轉型

傳統數據中心依賴火電,碳排放強度高(PUE普遍在1.5以上)。通過“算電協同”,可將算力設施布局與可再生能源富集區綁定,優先使用綠電;同時通過智能調度,降低單位算力的能耗與碳排放,助力“雙碳”目標實現。

3.提升電力系統靈活性與經濟性

算力設施可作為“可調節負荷”參與電網互動:一方面,數據中心可通過需求響應(如在電網低谷期加大算力負載)、儲能設備(如鋰電池、液冷余熱回收)平滑用電曲線,緩解電網峰谷差;另一方面,西部綠電基地可通過“東數西算”工程將冗余電力轉化為算力輸出,提升能源利用效率(避免“棄風棄光”),形成“綠電-算力”的價值轉化鏈條。

4.支撐數字經濟高質量發展

算力是數字經濟的核心生產力,“算電協同”通過優化算力布局(如“東數西算”八大樞紐節點)、降低算力成本(綠電價格更低)、保障算力穩定性(電力冗余設計),為AI大模型、工業互聯網、智慧城市等新興應用提供低成本、高可靠的算力支撐,夯實數字經濟的底層基礎。

四、算電協同發展現狀

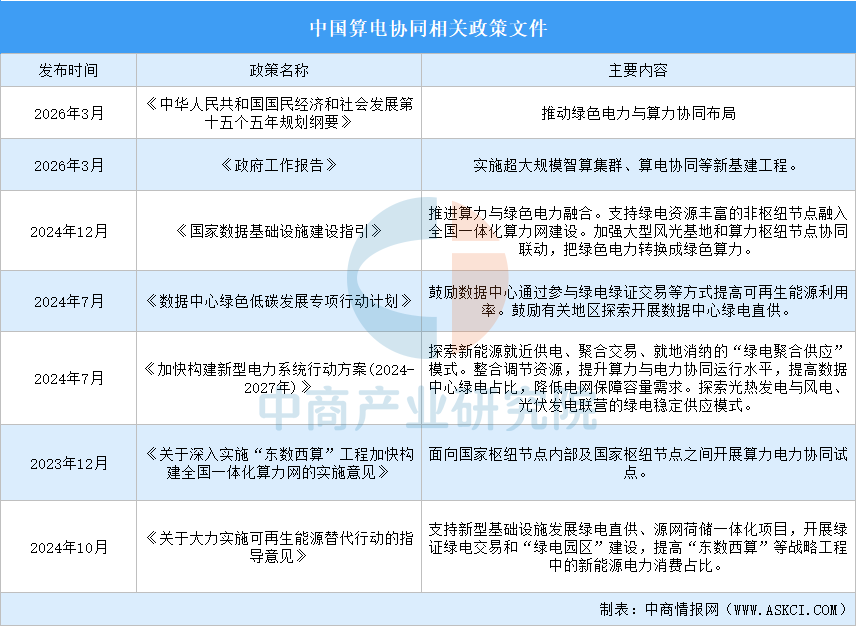

1.政策支持算電協同發展

中國“算電協同”(算力與電力協同發展)是支撐數字經濟與“雙碳”目標的重要方向,核心在于推動算力基礎設施(如數據中心、智能計算中心等)與電力系統的高效、綠色、互動融合。近年來,國家圍繞“東數西算”、綠色數據中心、源網荷儲一體化、綠電消納等出臺了一系列政策,算電協同首次寫入政府工作報告并列為國家新基建工程,同時“算電協同”被納入十五五規劃綱要,標志著算電協同上升為國家戰略。這些政策旨在解決算力需求爆發式增長與能源供給之間的結構性矛盾,推動數字經濟與能源系統綠色低碳協同發展。

資料來源:中商產業研究院整理

2.算電協同發展步伐加快

2025年度國家綠色算力設施通過購買綠電、綠證或自建分布式光伏電站等方式,可再生能源利用率平均值超過70%。其中,弘盛銅業數據中心在供電專線支持下,聯合廠區余熱發電裝置建立工業綠色微電網,確保余熱所發電能實現100%就地消納;中國電信云計算內蒙古信息園A8數據中心在電力交易市場購買綠電,以及與新能源發電公司合作探索“綠電直供”形式應用可再生能源電力,可再生能源利用率達89.4%。

3.算電協同落地面臨多重挑戰

我國算電協同在落地過程中仍面臨多重挑戰:①體制機制不暢:當前最主要的挑戰是“協同不暢”。算力方、電力方、運營商三方的利益訴求存在差異,缺乏有效的市場化聯動機制。②安全、成本與綠色難以同時最優:為了保障算力穩定,有時需用火電補充,這會影響綠色目標;而為了優先使用綠電,又可能因新能源的波動性影響算力穩定性,三者難以同時最優。③人才與標準缺失:缺乏復合型人才,既懂算力又懂電力的跨學科人才嚴重不足。存在標準體系空白,算電協同技術規范、接口、評價、認證標準尚未統一。

五、算電協同發展機遇

1.經濟機遇:降本增效撬動萬億藍海

電力成本是算力產業的核心競爭力。數據顯示,電力成本占數據中心運營支出的56.7%,度電成本每降0.1元,對大型智算中心的利潤影響可達數億元。算電協同通過兩大路徑創造經濟價值:①綠電低價優勢:西部清潔能源地區度電成本較東部工業電價低,疊加綠電直供可進一步降低過網費。②市場化交易紅利:通過參與電力現貨市場、輔助服務市場,算力中心可作為柔性負荷獲取峰谷電價差收益。

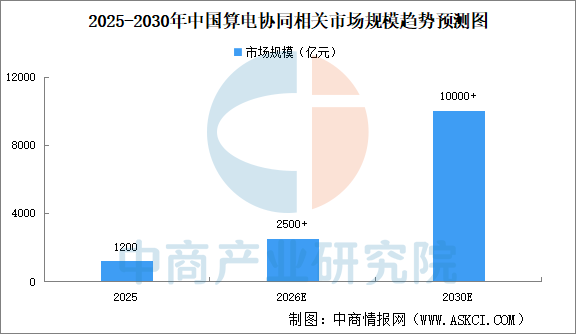

國家信通院分析稱,2026年國內算電協同相關市場規模將突破2500億元,2030年達到1萬億元,年復合增速將超過150%。

數據來源:國家信通院、中商產業研究院整理

2.產業機遇:催生黃金賽道激活全鏈價值

中國算電協同通過“綠電賦能算力”“算力優化電力調度”破解算力需求激增與電力供應約束矛盾,重構能源與數字產業融合生態。其直接利好高效綠色算力設施(液冷數據中心、節能技術)、綠色電力與儲能(風光發電、長時儲能、綠電交易)、智能電網(特高壓、虛擬電廠、電力物聯網)及低功耗算力設備(AI芯片、液冷服務器)等產業;潛力賽道聚焦“綠電+算力”一體化運營、長時儲能、液冷解決方案、虛擬電廠、算力網絡調度五大領域,未來5年將迎黃金發展期,具備技術壁壘與資源整合能力的企業主導市場,成為數字經濟低碳轉型的關鍵引擎。

3.區域協同機遇:東西互補釋放區域潛能

西部:能源優勢轉化為算力優勢。西部省份擁有全國70%的風光資源、60%的水電資源,但工業基礎薄弱。“東數西算”引導算力中心落地,可帶動服務器制造、運維服務等產業鏈集聚,推動“能源輸出”向“算力輸出”轉型。

東部:聚焦高附加值算力與技術創新。東部地區保留實時算力(如AI推理、高頻交易),集中發展芯片設計、算法研發等高附加值環節,同時通過“算力飛地”模式,實現資源互補,避免重復建設。

跨區域協同機制逐步完善。國家樞紐節點間已建立“算力網絡”試驗,通過高速光纖降低數據傳輸延遲,擴大協同范圍。

4.全球機遇:搶占AI時代制高點

中國以算電協同為戰略支點,緊抓全球AI革命與數字經濟發展的歷史性機遇,通過算力網絡與綠色電力的深度融合破解AI高能耗瓶頸,依托超大規模市場、新型舉國體制與技術自主創新優勢,加速構建高效低碳的智能算力體系,在芯片研發、智能電網、數據中心節能等關鍵領域突破核心技術,同時通過國際合作參與全球算力標準制定與資源優化配置,既為全球AI發展提供綠色算力解決方案,又以“東數西算”等國家工程為抓手強化產業鏈韌性,最終實現從算力大國向算力強國的跨越,在全球科技競爭中搶占AI時代的戰略制高點,為高質量發展注入新動能。

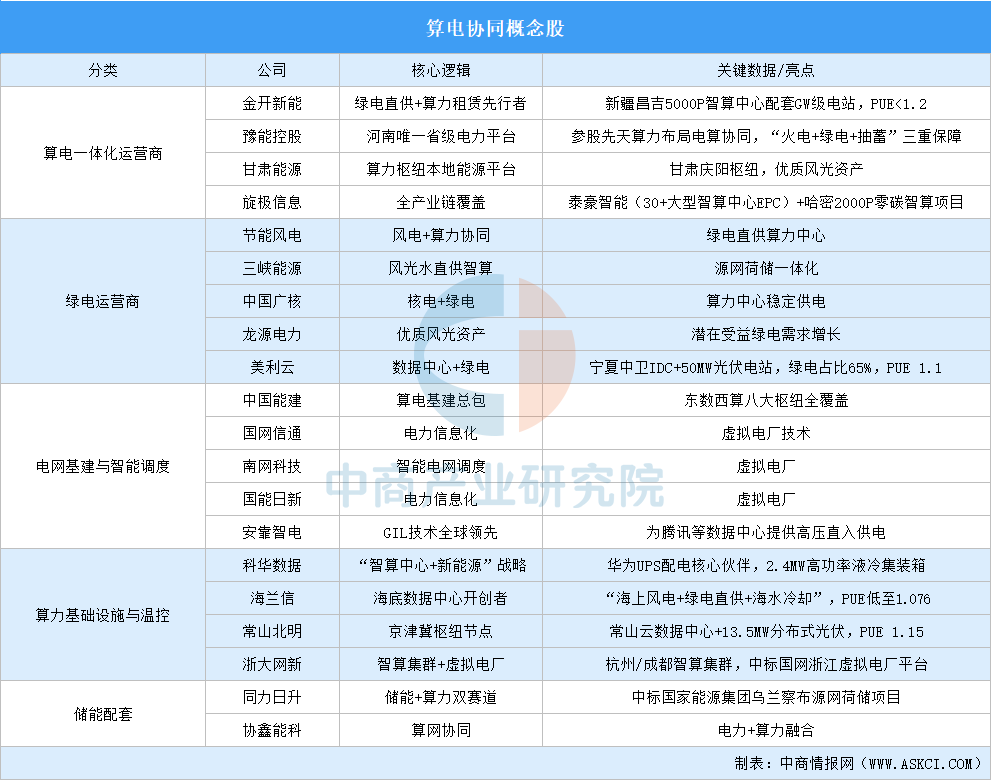

附件:算電協同概念股

資料來源:中商產業研究院整理