2026年中國智能體產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 智能體 產(chǎn)業(yè)鏈

中商情報網(wǎng)訊:隨著大模型技術(shù)的成熟與算力成本的下降,智能體正從技術(shù)概念加速走向商業(yè)落地,成為驅(qū)動人工智能產(chǎn)業(yè)發(fā)展的新引擎。2026年,中國智能體產(chǎn)業(yè)鏈迎來爆發(fā)式增長,上游算力基礎(chǔ)設(shè)施持續(xù)突破,中游開發(fā)平臺加速賦能,下游行業(yè)應(yīng)用深度滲透,市場規(guī)模有望突破百億元。

一、產(chǎn)業(yè)鏈

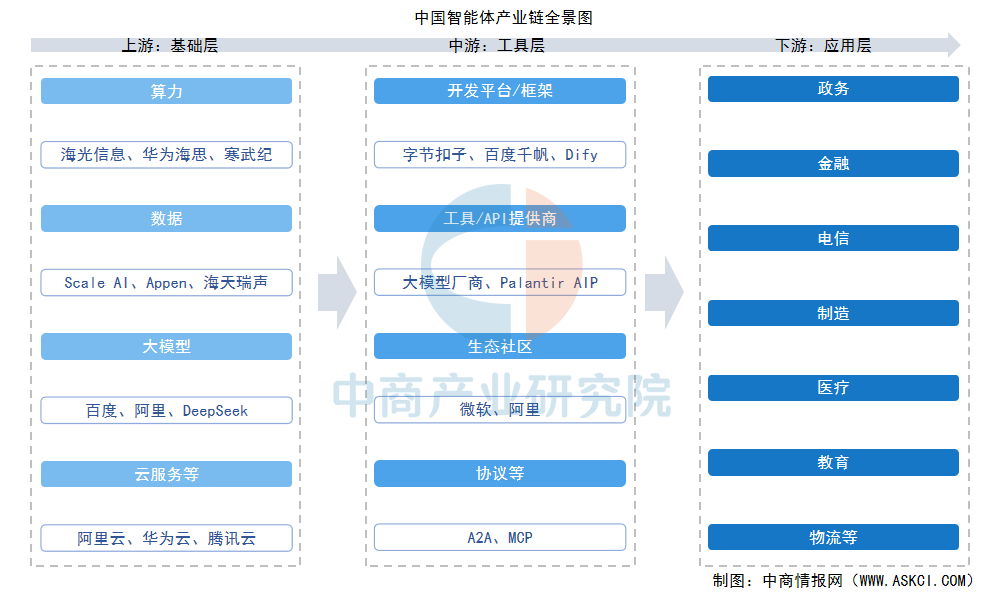

智能體(AI Agent)是指以大模型為核心驅(qū)動,具備自主感知、規(guī)劃決策、工具調(diào)用和執(zhí)行反饋能力,能夠在特定環(huán)境中獨(dú)立完成復(fù)雜任務(wù)的智能系統(tǒng)。智能體產(chǎn)業(yè)鏈由上游基礎(chǔ)層(算力、數(shù)據(jù)、大模型、云服務(wù)等)、中游工具層(開發(fā)平臺/框架、工具API、協(xié)議標(biāo)準(zhǔn)等)和下游應(yīng)用層(通用場景、垂直行業(yè)、新興形態(tài)等)構(gòu)成。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.AI芯片

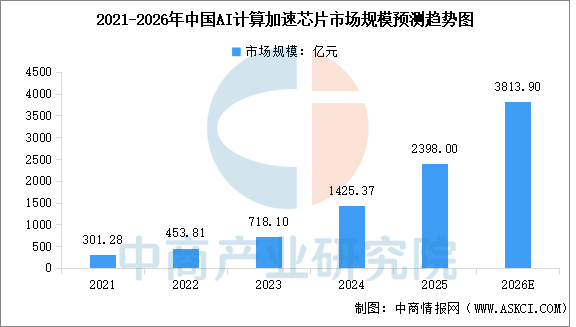

AI芯片作為驅(qū)動人工智能的算力基石,憑借其卓越的計算能力,能夠高效處理海量數(shù)據(jù),成為支撐各類AI應(yīng)用及大模型運(yùn)行的核心引擎。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國人工智能芯片行業(yè)市場深度研究及發(fā)展前景投資預(yù)測分析報告》顯示,中國AI計算加速芯片市場規(guī)模從2021年的301.28億元增長至2024年的1425.37億元,年均復(fù)合增長率達(dá)67.87%,2025年市場規(guī)模約2398億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國AI計算加速芯片市場規(guī)模將達(dá)到3813.9億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

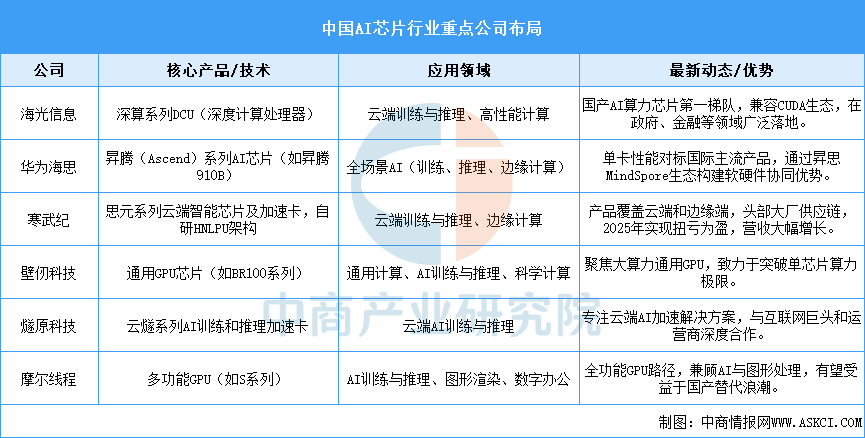

中國AI芯片行業(yè)呈現(xiàn)“多強(qiáng)并立”的競爭格局,以海光信息、華為海思、寒武紀(jì)為代表的國產(chǎn)廠商正加速追趕國際巨頭,在單卡性能、生態(tài)構(gòu)建和供應(yīng)鏈突破上全面發(fā)力。

資料來源:中商產(chǎn)業(yè)研究院整理

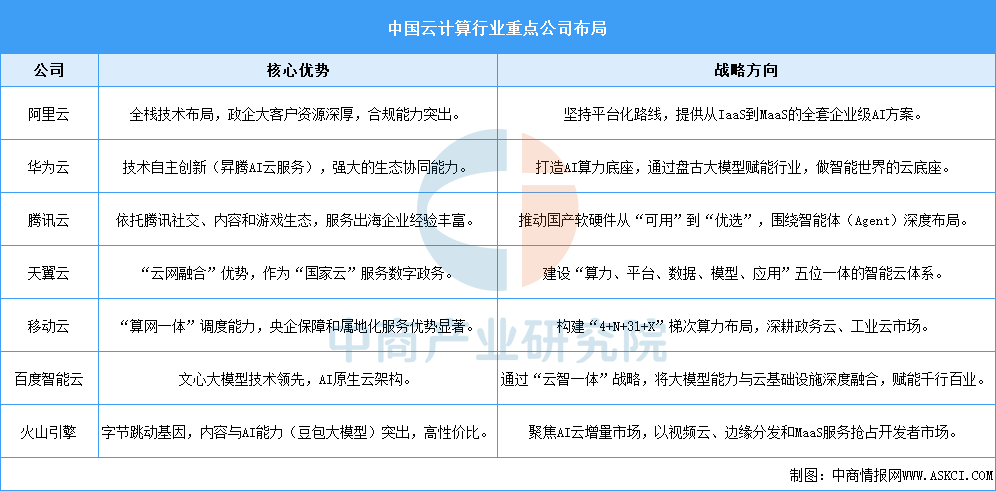

2.云計算

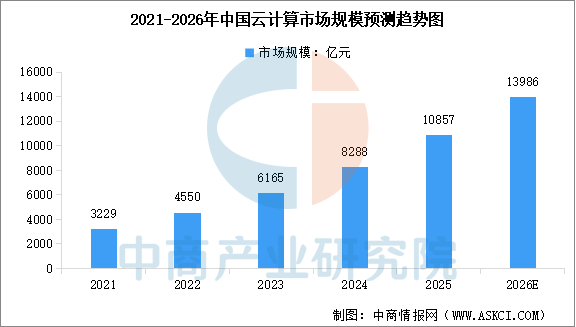

云計算作為智能體時代算力服務(wù)的重要載體,憑借彈性擴(kuò)容、按需分配等優(yōu)勢,為AI大模型的訓(xùn)練與推理提供了不可或缺的基礎(chǔ)設(shè)施支撐。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國云計算行業(yè)深度分析及發(fā)展趨勢預(yù)測研究報告》顯示,2024年中國云計算市場規(guī)模達(dá)8288億元,較上年增長34.44%,2025年市場規(guī)模約為10857億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國云計算市場規(guī)模將達(dá)到13986億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

中國云計算市場由阿里云、華為云、騰訊云、天翼云等頭部廠商主導(dǎo),各企業(yè)在技術(shù)、生態(tài)與行業(yè)服務(wù)上形成差異化優(yōu)勢。

資料來源:中商產(chǎn)業(yè)研究院整理

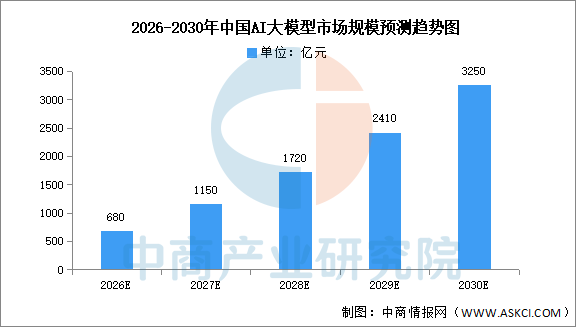

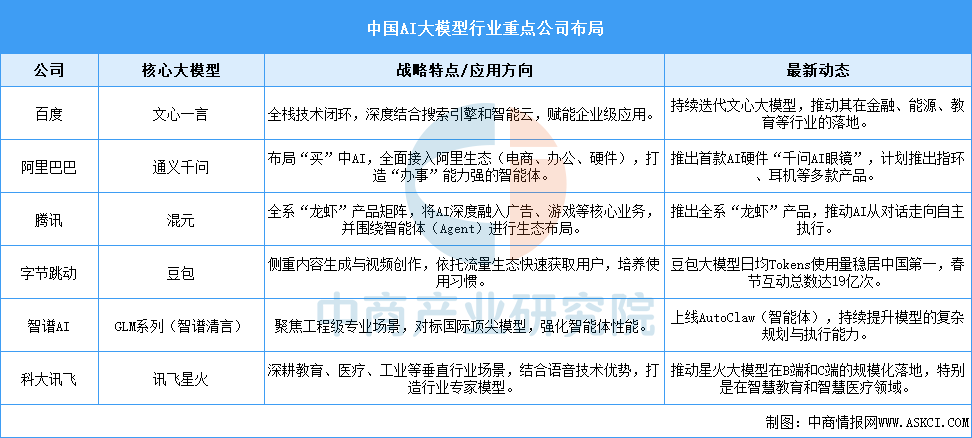

3.AI大模型

AI大模型作為智能體產(chǎn)業(yè)鏈的技術(shù)核心,通過持續(xù)突破的參數(shù)量與多模態(tài)能力,為各類智能體應(yīng)用提供認(rèn)知與決策基礎(chǔ)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國AI大模型深度分析及投資前景研究預(yù)測報告》顯示,在企業(yè)數(shù)字化轉(zhuǎn)型與“人工智能+”政策雙重驅(qū)動下,多模態(tài)融合與AI Agent拓展應(yīng)用邊界,算力成本下降加速技術(shù)普惠進(jìn)程。受此推動,中國AI大模型市場預(yù)計2026年達(dá)680億元,2030年將增長至3250億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

中國AI大模型領(lǐng)域呈現(xiàn)“巨頭領(lǐng)跑、垂直深耕”的雙輪驅(qū)動格局:百度、阿里、騰訊、字節(jié)依托自研大模型構(gòu)建生態(tài)閉環(huán),智譜AI、科大訊飛等則在工程級智能體與垂直場景中深耕突破。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

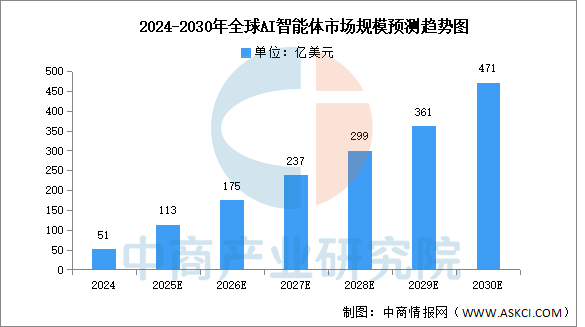

1.智能體市場規(guī)模

AI智能體作為連接大模型能力與產(chǎn)業(yè)應(yīng)用的核心載體,正經(jīng)歷從技術(shù)概念到商業(yè)價值的爆發(fā)式增長,成為驅(qū)動全球人工智能產(chǎn)業(yè)發(fā)展的新引擎。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國智能體(AI Agent)市場調(diào)研分析及投資前景研究預(yù)測報告》顯示,2025年全球AI智能體市場規(guī)模約113億美元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年全球AI智能體市場規(guī)模將達(dá)175億美元,2030年將超470億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

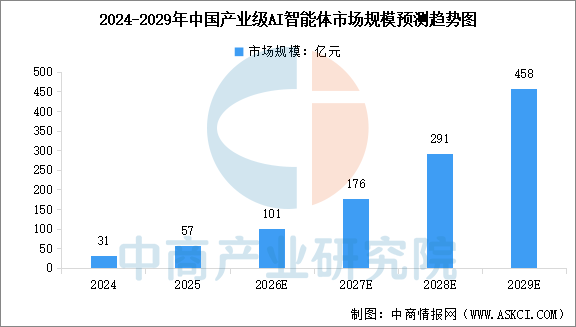

2.產(chǎn)業(yè)級智能體市場規(guī)模

產(chǎn)業(yè)級AI智能體是專為工業(yè)、金融、政務(wù)等專業(yè)領(lǐng)域設(shè)計的“AI員工”。與通用聊天機(jī)器人不同,它不僅具備意圖理解能力,更能自主調(diào)用軟件工具執(zhí)行任務(wù),形成從認(rèn)知到行動的工作閉環(huán)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國智能體(AI Agent)市場調(diào)研分析及投資前景研究預(yù)測報告》顯示,2024年中國產(chǎn)業(yè)級AI智能體市場規(guī)模達(dá)到31億元,2025年市場規(guī)模約為57億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國產(chǎn)業(yè)級AI智能體市場規(guī)模將超過百億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

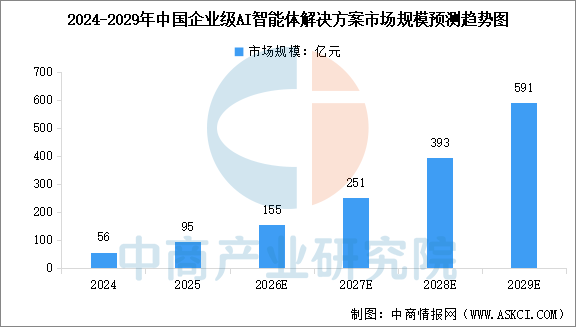

3.企業(yè)級AI智能體市場規(guī)模

企業(yè)級AI智能體解決方案是指以大語言模型和多智能體體系為核心,面向企業(yè)內(nèi)部運(yùn)營、管理與決策環(huán)節(jié),提供可理解、可執(zhí)行、可協(xié)作的智能任務(wù)代理服務(wù)的系統(tǒng)化方案。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國智能體(AI Agent)市場調(diào)研分析及投資前景研究預(yù)測報告》顯示,在技術(shù)成熟、數(shù)字化需求增長、行業(yè)痛點(diǎn)積累、商業(yè)模式完善及政策利好等多重驅(qū)動下,中國企業(yè)級AI智能體解決方案市場規(guī)模預(yù)計將從2024年的56億元增至2029年的591億元,復(fù)合年增長率達(dá)60.2%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

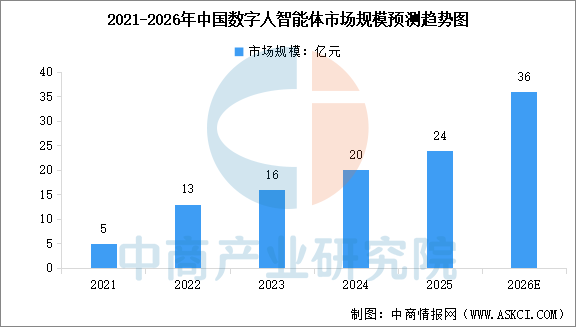

4.數(shù)字人智能體市場規(guī)模

在AI技術(shù)的演進(jìn)進(jìn)程中,數(shù)字人智能體已成為當(dāng)前商業(yè)化程度最高、落地較為成熟的技術(shù)形態(tài)之一。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國智能體(AI Agent)市場調(diào)研分析及投資前景研究預(yù)測報告》顯示,中國數(shù)字人智能體行業(yè)市場規(guī)模將從2021年的5億元增加至2024年的20億元,復(fù)合年增長率為55.8%,2025年市場規(guī)模約為24億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國數(shù)字人智能體市場規(guī)模將達(dá)到36億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.智能體行業(yè)重點(diǎn)企業(yè)布局

面對2026年智能體市場的爆發(fā)式增長,國內(nèi)科技巨頭與垂直領(lǐng)域企業(yè)紛紛加速布局,形成了“全棧生態(tài)型、垂直深耕型、生態(tài)賦能型”三類核心玩家并立的競爭格局。各企業(yè)依托自身稟賦,在技術(shù)路線、應(yīng)用場景和商業(yè)模式上構(gòu)建差異化優(yōu)勢,共同推動智能體產(chǎn)業(yè)從概念走向規(guī)模化落地。

資料來源:中商產(chǎn)業(yè)研究院整理

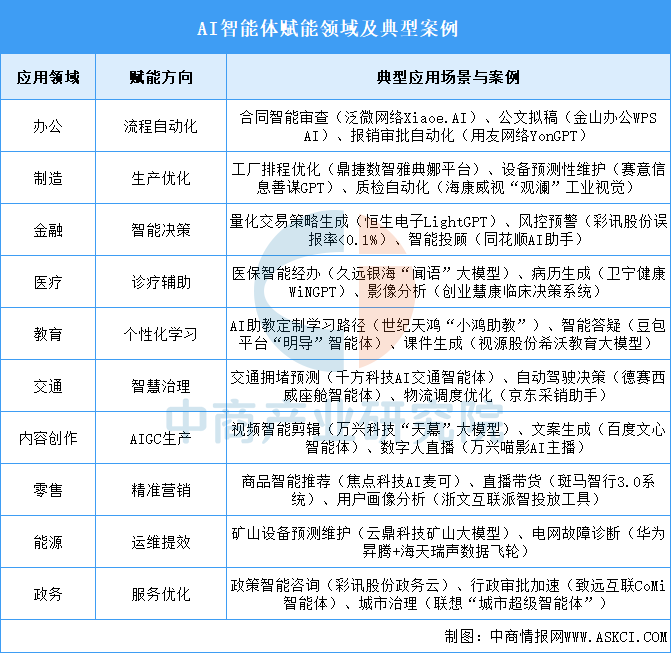

四、下游分析

AI智能體正通過“任務(wù)拆解-工具調(diào)用-自動化執(zhí)行”的能力體系,深度滲透至制造、金融、零售、政務(wù)、醫(yī)療、教育等各行各業(yè),從單點(diǎn)效率工具演進(jìn)為重塑業(yè)務(wù)流程的核心引擎。

資料來源:中商產(chǎn)業(yè)研究院整理