2026年中國(guó)PCB行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)

關(guān)鍵詞: PCB行業(yè) AI驅(qū)動(dòng) 產(chǎn)業(yè)政策 PCB

中商情報(bào)網(wǎng)訊:AI驅(qū)動(dòng)下,全球PCB行業(yè)正步入新一輪增長(zhǎng)周期,全產(chǎn)業(yè)鏈迎來(lái)結(jié)構(gòu)性機(jī)遇。服務(wù)器、高速交換機(jī)等核心場(chǎng)景對(duì)高階HDI、高速多層板的需求持續(xù)擴(kuò)容,PCB價(jià)值量提升邏輯清晰。

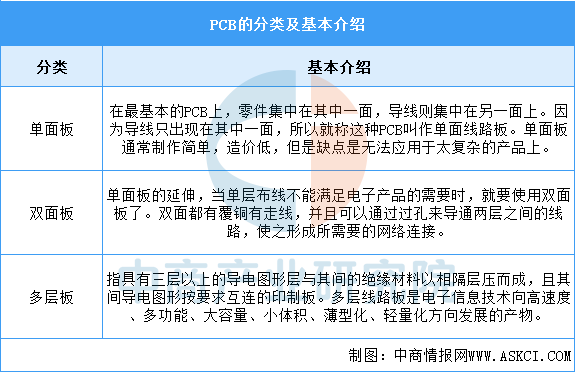

一、PCB定義

PCB,中文名稱(chēng)為印制電路板,又稱(chēng)印刷線(xiàn)路板,是重要的電子部件,是電子元器件的支撐體,是電子元器件電氣相互連接的載體。按照電路層數(shù)來(lái)分,PCB可分為單面板、雙面板、多層板。具體如圖所示:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

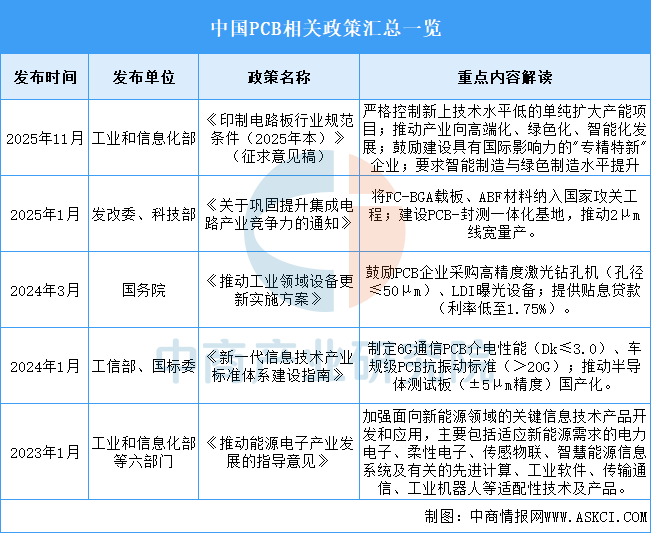

二、PCB行業(yè)發(fā)展政策

近年來(lái),政府主管部門(mén)出臺(tái)了一系列與印刷電路板相關(guān)的法律政策,主要目的在于促進(jìn)印刷電路板行業(yè)提供更方便、更快捷的機(jī)器設(shè)備,支持行業(yè)與領(lǐng)域高質(zhì)量、快速發(fā)展。產(chǎn)業(yè)政策的逐步實(shí)施及新政策的不斷出臺(tái),將對(duì)行業(yè)所在的公司的經(jīng)營(yíng)發(fā)展產(chǎn)生積極有利的影響。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、PCB行業(yè)發(fā)展現(xiàn)狀

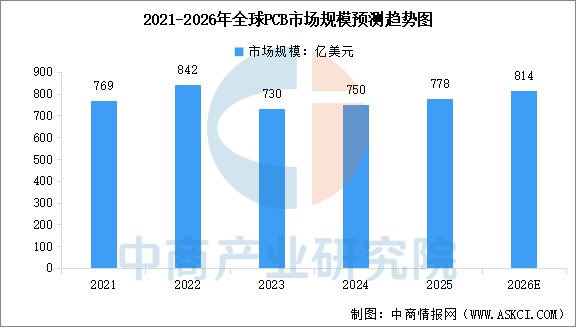

1.全球市場(chǎng)規(guī)模

全球PCB市場(chǎng)在經(jīng)歷了2023年的調(diào)整后,自2024年起已開(kāi)啟新的增長(zhǎng)周期,AI技術(shù)的爆發(fā)是這一輪增長(zhǎng)的核心驅(qū)動(dòng)力。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)PCB行業(yè)前景與市場(chǎng)趨勢(shì)洞察專(zhuān)題研究報(bào)告》顯示,2024年全球PCB市場(chǎng)規(guī)模達(dá)到750億美元,較上年增長(zhǎng)2.7%,2025年市場(chǎng)規(guī)模約778億美元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年全球PCB市場(chǎng)規(guī)模將達(dá)到814億美元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

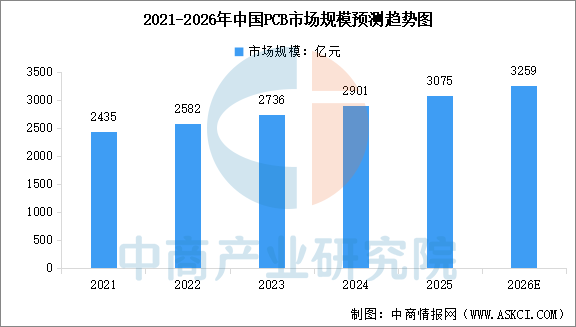

2.中國(guó)市場(chǎng)規(guī)模

中國(guó)PCB產(chǎn)業(yè)作為全球電子制造業(yè)的核心引擎,近年來(lái)展現(xiàn)出強(qiáng)勁的增長(zhǎng)韌性。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)PCB行業(yè)前景與市場(chǎng)趨勢(shì)洞察專(zhuān)題研究報(bào)告》顯示,中國(guó)已成為全球最大的PCB市場(chǎng)之一,2024年市場(chǎng)規(guī)模達(dá)到2901億元,2025年市場(chǎng)規(guī)模約3075億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)PCB市場(chǎng)規(guī)模將達(dá)到3259億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

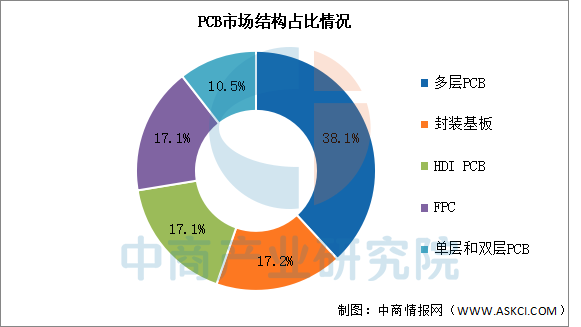

3.市場(chǎng)結(jié)構(gòu)

目前,PCB市場(chǎng)主要以多層PCB為主,占整體市場(chǎng)的38.1%。其次分別為封裝基板、HDI PCB、FPC、單層和雙層PCB,占比分別為17.2%、17.1%、17.1%、10.5%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

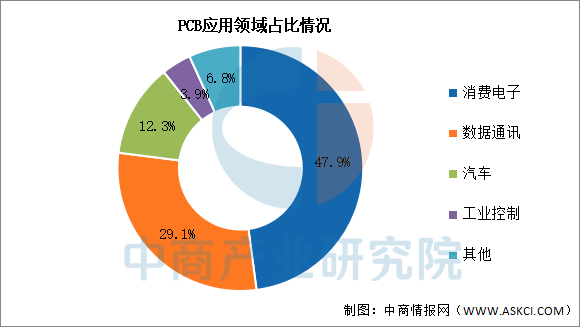

4.下游應(yīng)用情況

PCB的應(yīng)用已滲透到幾乎所有電子設(shè)備中,但其市場(chǎng)正經(jīng)歷結(jié)構(gòu)性變化,傳統(tǒng)消費(fèi)電子需求趨穩(wěn),達(dá)到47.9%。其次是數(shù)據(jù)通訊、汽車(chē)、工業(yè)控制,分別占比29.1%、12.3%、3.9%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

四、PCB行業(yè)重點(diǎn)企業(yè)

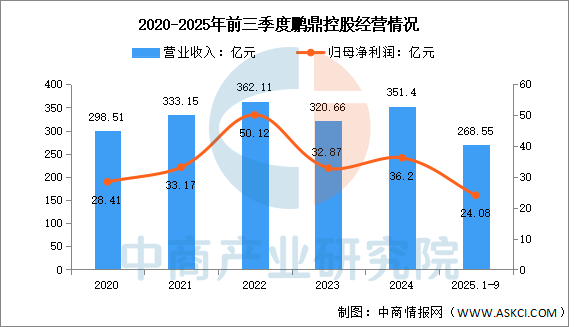

1.鵬鼎控股

鵬鼎控股(深圳)股份有限公司的主營(yíng)業(yè)務(wù)是各類(lèi)印制電路板的研發(fā)、設(shè)計(jì)、制造、銷(xiāo)售與服務(wù)。鵬鼎控股的主要產(chǎn)品是通訊用板、消費(fèi)電子及計(jì)算機(jī)用板、汽車(chē)服務(wù)器及其他用板等。

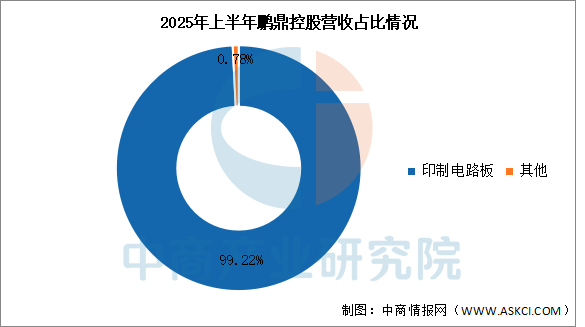

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入268.55億元,同比增長(zhǎng)14.34%;實(shí)現(xiàn)歸母凈利潤(rùn)24.08億元,同比增長(zhǎng)21.99%。2025年上半年印制電路板占營(yíng)收整體的99.22%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

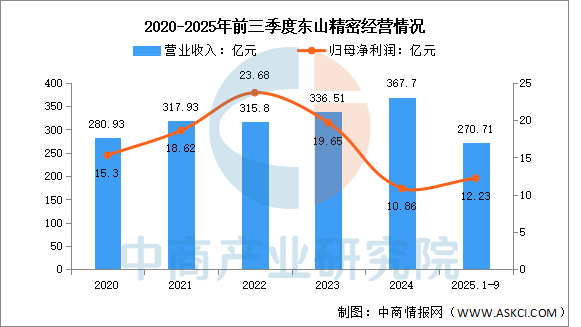

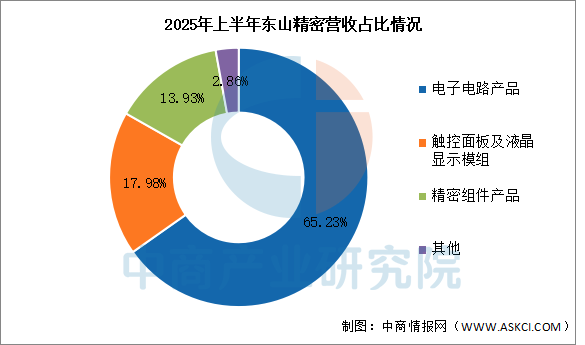

2.東山精密

蘇州東山精密制造股份有限公司的主營(yíng)業(yè)務(wù)是電子電路產(chǎn)品、精密組件、觸控顯示模組、LED顯示器件等的研發(fā)、生產(chǎn)和銷(xiāo)售。東山精密的主要產(chǎn)品是電子電路、精密制造、光電顯示。

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入270.71億元,同比增長(zhǎng)2.29%;實(shí)現(xiàn)歸母凈利潤(rùn)12.23億元,同比增長(zhǎng)14.62%。2025年上半年主營(yíng)產(chǎn)品包括電子電路產(chǎn)品、觸控面板及液晶顯示模組、精密組件產(chǎn)品,營(yíng)收分別占整體的65.23%、17.98%、13.93%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

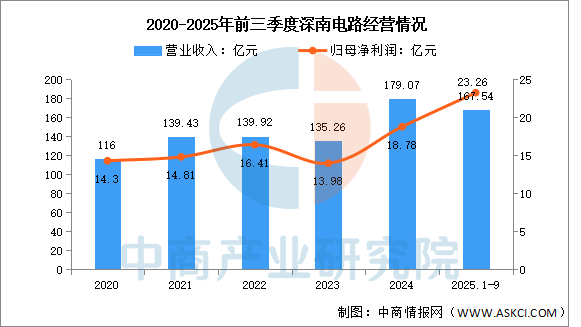

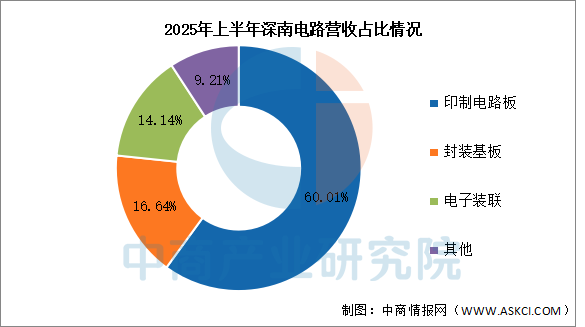

3.深南電路

深南電路股份有限公司的主營(yíng)業(yè)務(wù)是印制電路板、封裝基板及電子裝聯(lián)產(chǎn)品的研發(fā)、生產(chǎn)及銷(xiāo)售。深南電路的主要產(chǎn)品是印制電路板、封裝基板及電子裝聯(lián)產(chǎn)品。

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入167.54億元,同比增長(zhǎng)28.39%;實(shí)現(xiàn)歸母凈利潤(rùn)23.26億元,同比增長(zhǎng)56.32%。2025年上半年主營(yíng)產(chǎn)品包括印制電路板、封裝基板、電子裝聯(lián),營(yíng)收分別占整體的60.01%、16.64%、14.14%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

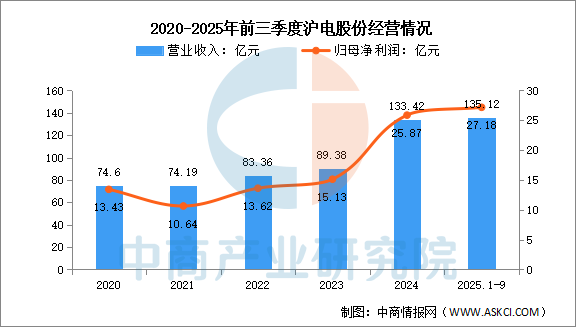

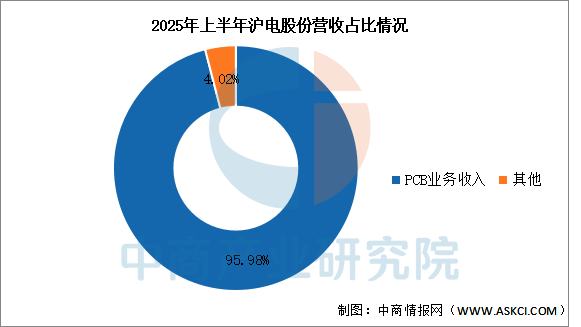

4.滬電股份

滬士電子股份有限公司的主營(yíng)業(yè)務(wù)是印制電路板的生產(chǎn)、銷(xiāo)售及相關(guān)售后服務(wù)。滬電股份的主要產(chǎn)品是印制電路板、房屋銷(xiāo)售、物業(yè)、銷(xiāo)售廢品、廢料。

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入135.12億元,同比增長(zhǎng)49.95%;實(shí)現(xiàn)歸母凈利潤(rùn)27.18億元,同比增長(zhǎng)47.08%。2025年上半年PCB業(yè)務(wù)收入營(yíng)收占整體的95.98%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

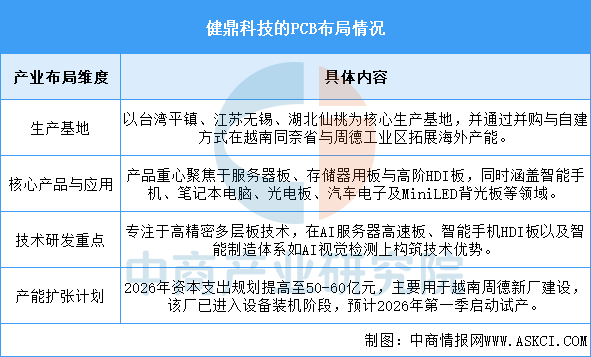

5.健鼎科技

健鼎科技作為全球領(lǐng)先的PCB制造商,已構(gòu)建起橫跨兩岸并積極向東南亞拓展的全球化產(chǎn)能網(wǎng)絡(luò)。其戰(zhàn)略核心是聚焦于高增長(zhǎng)、高附加值的服務(wù)器與存儲(chǔ)器用板市場(chǎng),并持續(xù)強(qiáng)化在高階HDI領(lǐng)域的技術(shù)研發(fā)。通過(guò)積極的資本開(kāi)支推進(jìn)越南新產(chǎn)能建設(shè),健鼎科技旨在響應(yīng)客戶(hù)供應(yīng)鏈多元化的需求,并鞏固其在全球高端PCB制造領(lǐng)域的領(lǐng)先地位。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

五、PCB行業(yè)發(fā)展前景

1.高端化與精密化技術(shù)突破幫助行業(yè)提升產(chǎn)品附加值

中國(guó)PCB行業(yè)正從大批量生產(chǎn)標(biāo)準(zhǔn)多層板,向攻克高頻高速、高密度互連、類(lèi)載板以及集成電路封裝基板等高端領(lǐng)域邁進(jìn)。通過(guò)研發(fā)更先進(jìn)的微細(xì)線(xiàn)路加工、新型材料應(yīng)用與堆疊技術(shù),企業(yè)能夠滿(mǎn)足5G通信設(shè)備、高性能計(jì)算芯片、先進(jìn)汽車(chē)電子等對(duì)信號(hào)完整性、散熱性和可靠性的極致要求。這種向技術(shù)金字塔頂端的攀登,幫助行業(yè)擺脫中低端產(chǎn)品的價(jià)格競(jìng)爭(zhēng),進(jìn)入以技術(shù)驅(qū)動(dòng)的高價(jià)值市場(chǎng),顯著改善盈利結(jié)構(gòu)并構(gòu)建長(zhǎng)期的技術(shù)壁壘。

2.與下游電子產(chǎn)業(yè)鏈深度協(xié)同幫助行業(yè)增強(qiáng)市場(chǎng)響應(yīng)能力

行業(yè)與終端品牌、芯片廠(chǎng)商、設(shè)計(jì)公司的合作模式正從單純的訂單加工,轉(zhuǎn)向早期研發(fā)介入與聯(lián)合創(chuàng)新。在智能手機(jī)、服務(wù)器、新能源汽車(chē)等產(chǎn)品設(shè)計(jì)初期,PCB企業(yè)就參與討論電路布局、散熱方案與可制造性設(shè)計(jì)。這種深度綁定幫助行業(yè)更精準(zhǔn)地把握前沿技術(shù)路線(xiàn)與客戶(hù)需求變化,能夠快速響應(yīng)迭代,提供定制化解決方案,從而將自身從被動(dòng)執(zhí)行者轉(zhuǎn)變?yōu)閮r(jià)值鏈中不可或缺的合作伙伴,穩(wěn)固訂單來(lái)源并提升議價(jià)能力。

3.綠色智能制造升級(jí)幫助行業(yè)實(shí)現(xiàn)可持續(xù)發(fā)展

面對(duì)全球環(huán)保法規(guī)趨嚴(yán)與客戶(hù)對(duì)碳足跡的要求,PCB行業(yè)正全面推進(jìn)生產(chǎn)過(guò)程的綠色化與智能化改造。通過(guò)采用環(huán)保型基材、推廣沉銅、電鍍等環(huán)節(jié)的減排工藝,并引入自動(dòng)化生產(chǎn)線(xiàn)、機(jī)器視覺(jué)檢測(cè)及AI驅(qū)動(dòng)的生產(chǎn)優(yōu)化系統(tǒng)。這些舉措不僅幫助行業(yè)大幅降低能耗、物耗與污染物排放,滿(mǎn)足國(guó)際綠色供應(yīng)鏈標(biāo)準(zhǔn),更通過(guò)提升生產(chǎn)效率和產(chǎn)品良率,降低了綜合成本,塑造了負(fù)責(zé)任的企業(yè)形象,為進(jìn)入高端市場(chǎng)和實(shí)現(xiàn)長(zhǎng)遠(yuǎn)發(fā)展掃清了環(huán)境與社會(huì)責(zé)任障礙。

- 2026年中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)前景及投資研究報(bào)告(簡(jiǎn)版)04-23

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷(xiāo)商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24