2026年中國光芯片產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 光芯片 產(chǎn)業(yè)鏈 上游分析 中游分析 下游分析

中商情報網(wǎng)訊:AI浪潮帶動算力需求爆發(fā),光芯片作為光通信系統(tǒng)的核心器件,正迎來新一輪增長拐點。隨著服務(wù)器、存儲、PCB板等產(chǎn)業(yè)鏈環(huán)節(jié)價值量大幅提升,光芯片在數(shù)據(jù)傳輸中的關(guān)鍵作用日益凸顯。新一代高速芯片組的推出,標志著行業(yè)技術(shù)迭代加速,為光芯片市場打開了長期增長空間。

一、產(chǎn)業(yè)鏈

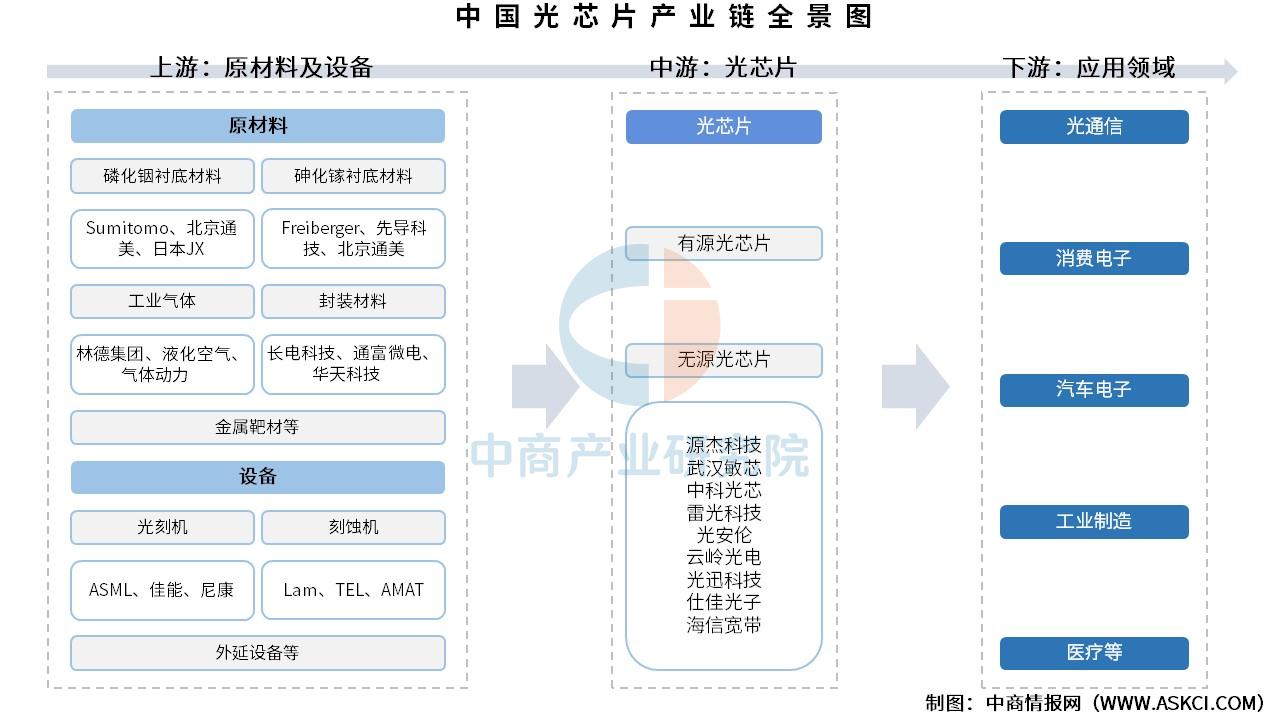

中國光芯片產(chǎn)業(yè)鏈上游包括原材料及設(shè)備,原材料包括磷化銦襯底材料、砷化鎵襯底材料、工業(yè)氣體、封裝材料、金屬靶材等,設(shè)備包括光刻機、刻蝕機、外延設(shè)備等;中游為光芯片,可分為激光器芯片及探測器芯片;下游應(yīng)用于光通信、消費電子、汽車電子、工業(yè)制造、醫(yī)療等領(lǐng)域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.封裝材料

(1)封裝基板

封裝基板可為芯片提供電連接、保護、支撐、散熱、組裝等功效,以實現(xiàn)多引腳化、縮小封裝產(chǎn)品體積、改善電性能及散熱性、超高密度或多芯片模塊化的目的。重點企業(yè)具體如圖所示:

資料來源:Prismark、中商產(chǎn)業(yè)研究院整理

(2)鍵合絲

鍵合絲是芯片內(nèi)電路輸入輸出連接點與引線框架的內(nèi)接觸點之間實現(xiàn)電氣連接的微細金屬絲,直徑為十幾微米到幾十微米。根據(jù)材質(zhì)不同,分為非合金絲和合金絲,非合金絲包括金絲、銀絲、銅絲、鋁絲;合金絲包括鍍金銀線、鍍銅鍵合絲。

我國鍵合絲市場重點企業(yè)包括賀利氏、日本田中貴金屬集團、煙臺一諾電子材料有限公司等。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

(3)引線框架

目前,國際上主要的引線框架制造企業(yè)主要集中在亞洲地區(qū),其中一些企業(yè)占據(jù)了全球市場的顯著份額。除了荷蘭柏獅電子集團在歐洲外,其他都在亞洲。中國大陸也有一些企業(yè)在引線框架制造領(lǐng)域取得了顯著成就,如寧波康強電子股份有限公司、寧波華龍電子股份有限公司等,具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

2.光刻機

(1)全球市場規(guī)模

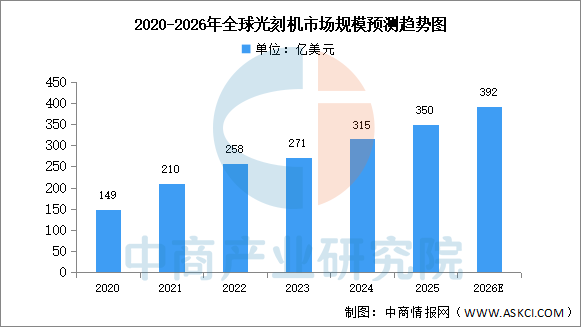

近年來,受到芯片需求增長的影響,光刻機市場規(guī)模穩(wěn)步增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光刻機市場調(diào)查與行業(yè)前景預測專題研究報告》顯示,2024年全球光刻機市場規(guī)模達315億美元,同比增長16.2%。中商產(chǎn)業(yè)研究院分析師預測,2026年將達392億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)全球光刻機銷量

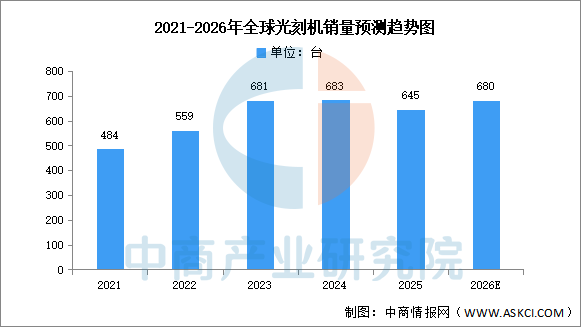

商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光刻機市場調(diào)查與行業(yè)前景預測專題研究報告》顯示,2025年全球光刻機銷量約645臺,同比下降。ASML出貨327臺(含48臺EUV),尼康約29臺,佳能約289臺。中國市場占ASML銷售額33%,仍是最大市場。中商產(chǎn)業(yè)研究院分析師預測,到2026年全球光刻機銷量將繼續(xù)增長至680臺。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.刻蝕機

(1)全球市場規(guī)模

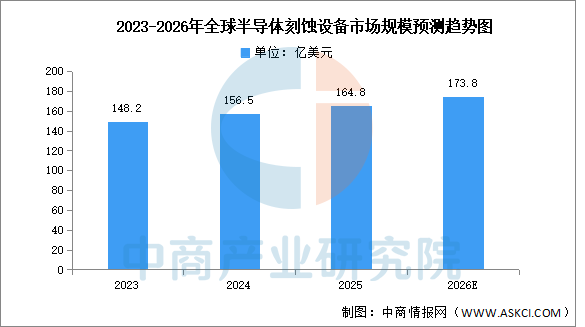

全球半導體刻蝕設(shè)備市場由泛林半導體、東京電子、應(yīng)用材料三巨頭壟斷超80%份額,中國廠商在成熟制程領(lǐng)域?qū)崿F(xiàn)突破但先進制程仍依賴進口。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國半導體設(shè)備行業(yè)深度研究報告》顯示,2023-2025年全球半導體刻蝕設(shè)備市場規(guī)模從148.2億美元增至164.8億美元,年均復合增長率約5.5%。中商產(chǎn)業(yè)研究院分析師預測,受益于3D NAND擴產(chǎn)及先進制程迭代,2026年全球半導體刻蝕設(shè)備市場規(guī)模將達173.8億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

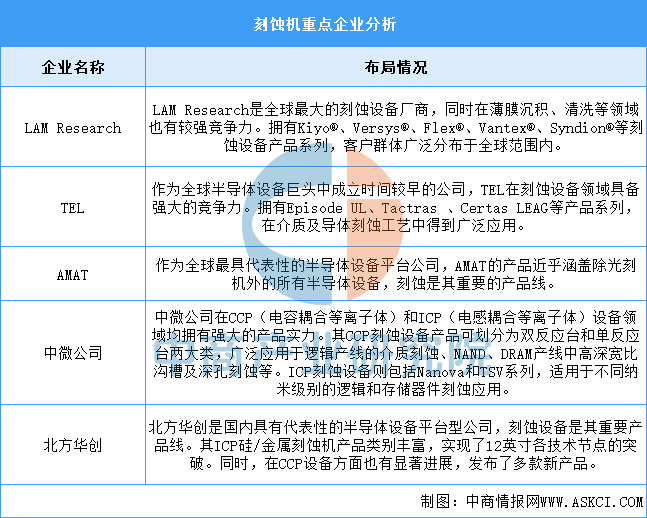

(2)重點企業(yè)分析

刻蝕機行業(yè)的競爭格局呈現(xiàn)出高度集中且競爭激烈的態(tài)勢。全球范圍內(nèi),以LAMResearch、AMAT和TEL為代表的國際巨頭占據(jù)了市場的主導地位,它們憑借先進的技術(shù)、豐富的產(chǎn)品線和廣泛的客戶群體,在全球刻蝕機市場中占據(jù)了大部分份額。中微公司和北方華創(chuàng)等本土企業(yè)憑借自主研發(fā)和創(chuàng)新能力,逐漸在刻蝕機領(lǐng)域嶄露頭角,成為國內(nèi)刻蝕機行業(yè)的領(lǐng)軍企業(yè)。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

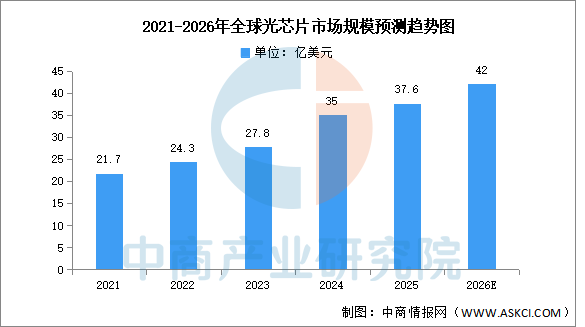

1.全球市場規(guī)模

隨著云計算、大數(shù)據(jù)、人工智能等技術(shù)的快速發(fā)展,光芯片的市場需求也隨之增加,推動全球光芯片市場規(guī)模持續(xù)擴大。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球及中國光芯片行業(yè)發(fā)展趨勢與投資格局研究報告》顯示,2024年,全球光通信芯片組市場規(guī)模約35億美元,2025年約達37.6億美元。中商產(chǎn)業(yè)研究院分析師預測,2026年全球光芯片市場規(guī)模將達到42億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

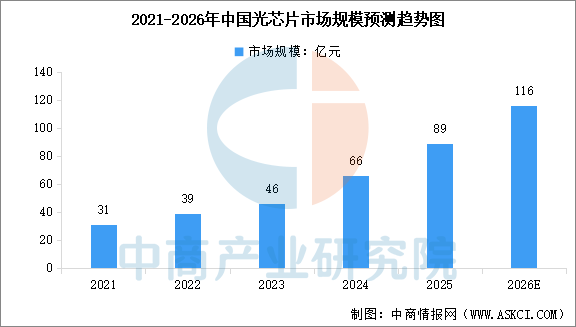

2.中國市場規(guī)模

光芯片是實現(xiàn)電信號與光信號轉(zhuǎn)換的核心元件,分為有源(激光器芯片、探測器芯片)和無源(波分復用器、光開關(guān))兩大類。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光芯片行業(yè)市場深度研究及發(fā)展前景投資預測分析報告》顯示,2024年中國光芯片市場規(guī)模為66億元,同比增長43.5%,2025年市場規(guī)模約為89億元。中商產(chǎn)業(yè)研究院分析師預測,2026年中國光芯片市場規(guī)模將達到116億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

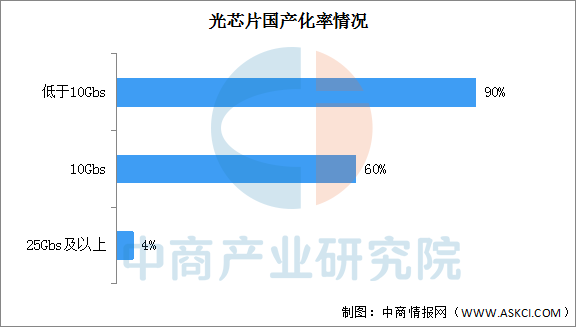

3.國產(chǎn)化率情況

國內(nèi)相關(guān)企業(yè)僅在2.5G和10G光芯片領(lǐng)域?qū)崿F(xiàn)核心技術(shù)的掌握,2.5G及以下速率光芯片國產(chǎn)化率超過90%;10G光芯片國產(chǎn)化率約60%;25Gbs及以上的光芯片國產(chǎn)化率低,僅有4%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

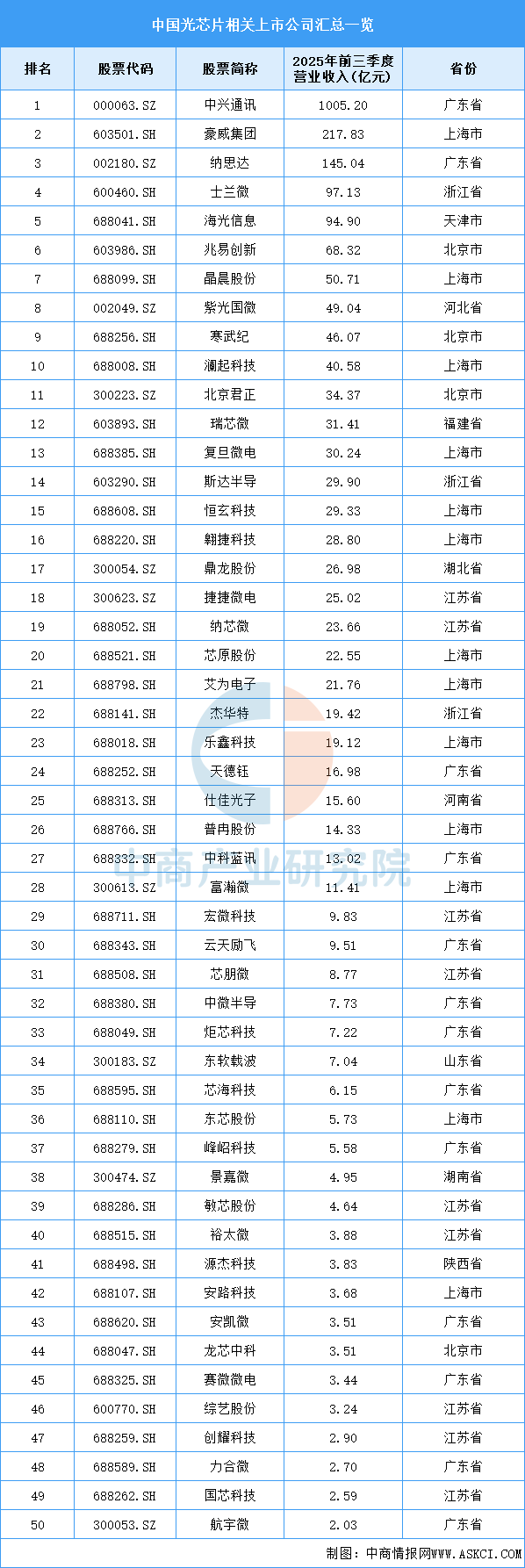

4.相關(guān)上市企業(yè)

目前,光芯片相關(guān)A股上市企業(yè)中,廣東省和上海市數(shù)量最多,均為13家,并列第一。江蘇省共9家,排名第三。

資料來源:中商產(chǎn)業(yè)研究院整理

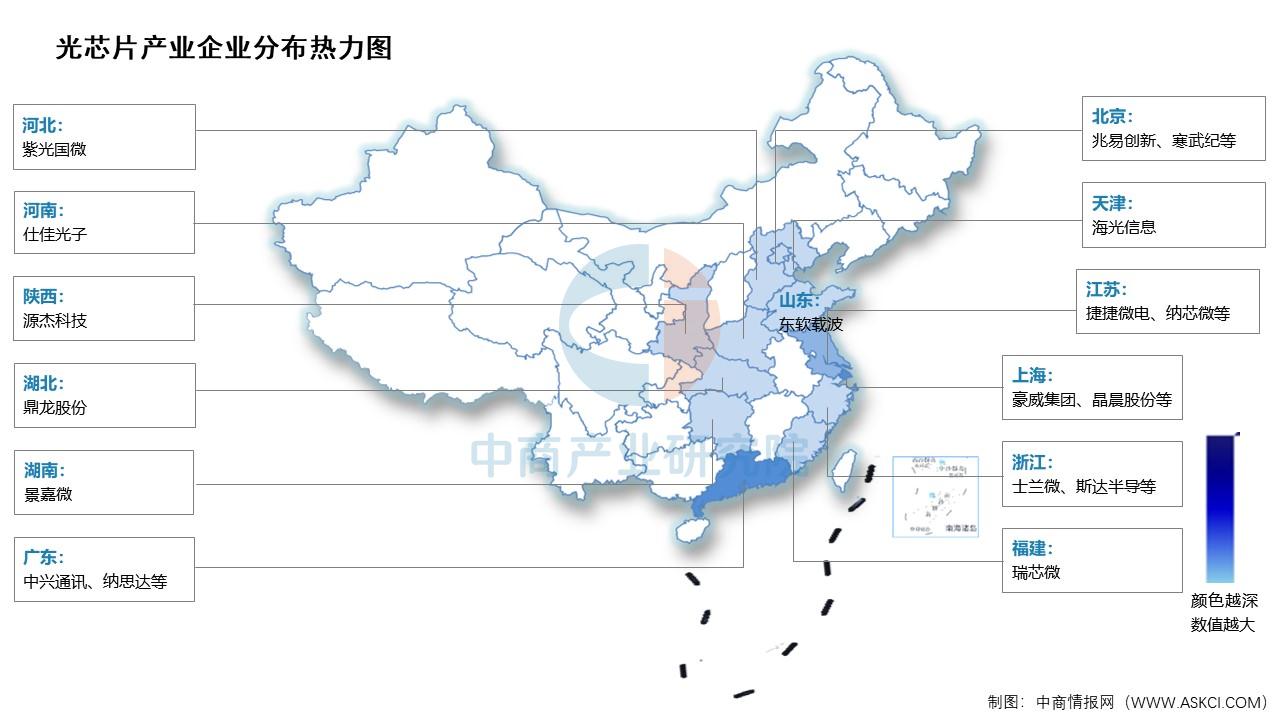

5.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.光通信

(1)光模塊

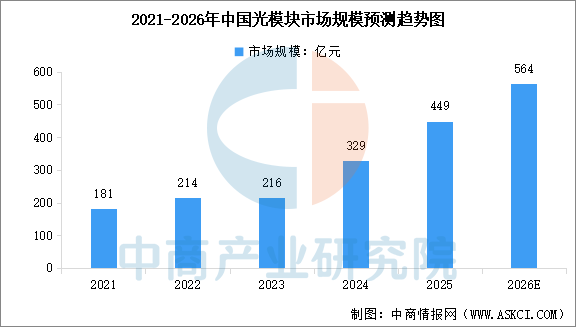

在政策支持和本土技術(shù)突破的雙重驅(qū)動下,我國光模塊市場已成為全球增長最快的區(qū)域。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光模塊產(chǎn)業(yè)深度研究及發(fā)展前景投資預測分析報告》顯示,2024年中國光模塊市場規(guī)模達到329億元,同比增長52.3%,2025年市場規(guī)模約為449億元。中商產(chǎn)業(yè)研究院分析師預測,2026年中國光模塊市場規(guī)模將達到564億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

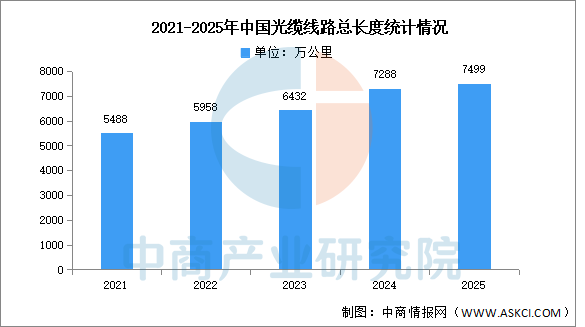

(2)光纖光纜

中國數(shù)字基建建設(shè)正穩(wěn)步邁向補短板、提能級的新階段,其中,光纜作為信息傳輸“主動脈”,其建設(shè)投入力度保持強勁。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光纖光纜市場深度分析及發(fā)展趨勢預測報告》顯示,2025年,新建光纜線路長度211.3萬公里,全國光纜線路總長度達7499萬公里。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理

2.消費電子

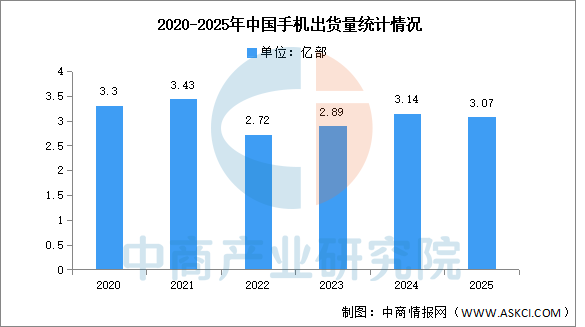

(1)手機

近年來,中國手機出貨量一直呈現(xiàn)下降趨勢,市場已經(jīng)接近飽和,消費者對于手機的需求逐漸減弱。信通院數(shù)據(jù)顯示,2025年12月,國內(nèi)市場手機出貨量2447.3萬部,同比下降29.1%。2025年1-12月,國內(nèi)市場手機出貨量3.07億部,同比下降2.4%。

數(shù)據(jù)來源:信通院、中商產(chǎn)業(yè)研究院整理

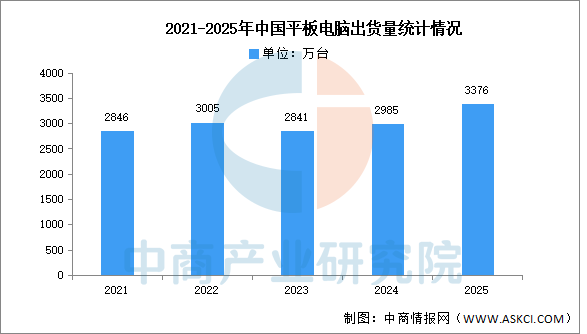

(2)平板電腦

2025年中國平板電腦市場出貨量為3376萬臺,同比增長13.1%。從季度表現(xiàn)來看,2025年第四季度中國平板電腦市場出貨量同比增長7.2%。在換機周期的大背景下,“國補”政策的疊加有效刺激了消費信心與購買決策,用戶換機意愿明顯提升,銷售轉(zhuǎn)化率同步改善,推動全年市場規(guī)模實現(xiàn)雙位數(shù)增長。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理