半導體硅片迎資本熱潮,國產硅片仍需平衡增長與盈利

近來,半導體材料領域特別是硅片行業受到資本市場青睞。多家A股上市硅片公司股價出現大幅上漲。這一方面緣于全球硅片市場需求的增長,更主要的是國產替代加速,資本市場高度看好國產硅片公司的長期發展前景。然而,國產硅片公司目前仍多處于高投入期,從一季度財報來看,多家公司仍處于虧損狀態。因此,國產硅片企業在尋求發展、擴大產能、保持創新能力的同時,也需尋找創新投入與盈利的平衡點,以期早日實現盈利狀態的改善。

資本市場熱捧硅片賽道 多只個股半年漲幅超九成

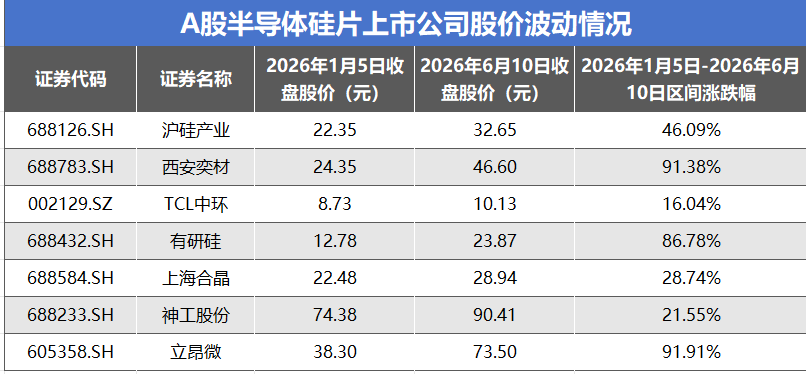

2026 年開年以來,A股半導體硅片板塊持續走強,成為半導體材料領域的領漲板塊。數據顯示,截至 2026年6月10日,7家核心硅片上市公司股價均實現正增長,其中3家公司半年漲幅接近翻倍。

具體來看,立昂微以91.91%的區間漲幅領跑行業,西安奕材緊隨其后,漲幅達91.38%,有研硅也收獲了86.78% 的亮眼表現。作為國內12英寸硅片龍頭的滬硅產業,同期漲幅達到46.09%。上海合晶、神工股份和TCL中環分別實現了28.74%、21.55% 和16.04%的上漲,整體跑贏同期大盤多數板塊。

</p><p>這輪上漲并非A股獨有現象,全球硅片龍頭企業同樣迎來估值重構。年初至今,法國SOITEC 股價累計漲幅超480%,日本SUMCO、中國臺灣環球晶圓漲幅均超60%,顯示出全球資本市場對硅片行業景氣度全面反轉的一致預期。

需求爆發疊加國產替代 行業增長韌性凸顯

本輪硅片板塊行情的驅動力,一方面緣于全球硅片市場需求的增長,更主要是國產替代,看好國產硅片公司的長期發展前景。國內硅片企業一季度營收的普遍增長印證了行業的發展韌性。

從全球需求端來看,AI算力的爆發式增長徹底改變了硅片市場的供需格局。單臺AI 服務器的硅片消耗量是傳統服務器的3.8倍,而HBM高帶寬內存所需的高端硅片消耗更是達到傳統DRAM的3倍。據SUMCO預測,2026年AI對12英寸先進硅片的需求將達到100萬片/月,占全球總需求的10% 以上。與此同時,新能源汽車、工業控制、3D NAND存儲等領域的需求也同步復蘇,推動 8 英寸和 12 英寸硅片全面進入緊缺狀態。

更關鍵的是,國產替代進入加速兌現期,為國內硅片企業打開了廣闊的成長空間。目前,全球硅片市場仍被信越、SUMCO、環球晶圓等海外巨頭壟斷,三家合計占據全球 70% 以上的市場份額,而我國 12 英寸硅片的國產化率僅為10%左右。隨著國內晶圓廠大規模擴產,SEMI 預測2026年中國大陸12英寸晶圓產能將增至321萬片/月,約占全球總產能的三分之一。這表明國產硅片有著極大的成長潛力。

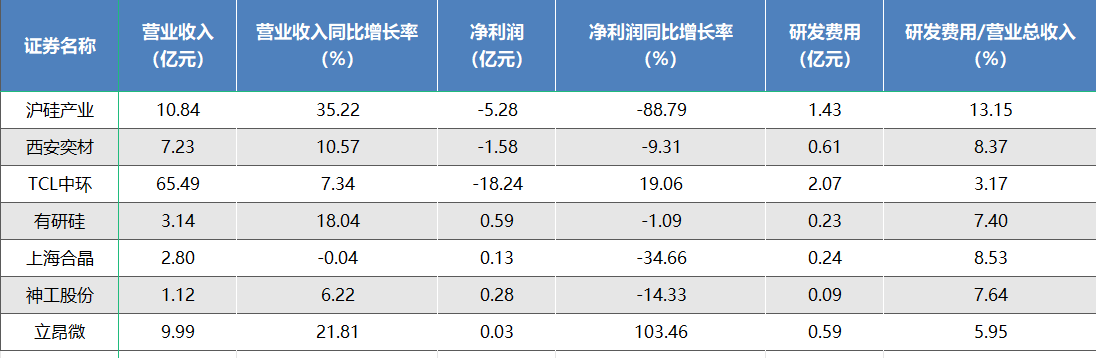

需求紅利下,國內硅片企業一季度營收普遍實現增長。2026年Q1,7家上市公司平均營收同比增長 14.16%,除上海合晶外均實現正增長。其中,滬硅產業表現最為突出,營收同比大增 35.22%,其300mm硅片銷量大幅增加,產品已覆蓋邏輯、存儲、功率等全主流應用領域。立昂微營收同比增長 21.81%,高附加值的 12 英寸硅外延片收入占比從上年同期的47.69% 提升至66.03%,產品結構顯著優化。西安奕材憑借第二工廠20萬片/月產能的釋放,營收同比增長10.57%。整體來看,頭部企業憑借產能規模、技術優勢和客戶資源,持續搶占市場份額,行業馬太效應進一步加劇。

行業仍處投入攻堅期 需平衡創新與盈利

盡管營收增長亮眼,但國內硅片產業整體仍處于“高投入、低盈利” 的攻堅階段,多家企業尚未擺脫虧損狀態。2026年Q1財報顯示,7家上市公司合計凈虧損24.07億元,平均凈利潤為-3.44億元。

具體來看,滬硅產業凈利潤虧損5.28 億元,同比下降88.79%,主要原因是300mm 硅片產能爬坡導致固定成本增加,疊加產品價格因素影響,毛利未能明顯改善,同時高額研發投入和財務費用進一步加劇了虧損壓力。TCL 中環凈利潤虧損18.24億元,剔除非半導體業務影響后,其硅片業務虧損主要源于高端產能建設的固定資產投入和持續增加的研發投入。西安奕材虧損1.58億元,但同比降幅收窄9.31%,經營狀況逐步企穩。即便是實現盈利的企業,盈利規模也相對有限:有研硅以0.59億元的凈利潤成為盈利規模最大的企業,但同比微降1.09%;立昂微雖實現扭虧為盈,凈利潤僅為0.03 億元;上海合晶和神工股份凈利潤分別為 0.13 億元和 0.28 億元,同比分別下降 34.66% 和 14.33%。

虧損背后,是行業“重資產、長周期、高研發”的天然屬性。硅片產線投資巨大,一條12英寸產線投資動輒數十億元,建設加良率爬坡需要18-24個月。為突破海外技術壟斷,國內企業持續保持高強度研發投入。2026 年Q1,7 家上市公司合計研發費用達 5.26 億元,平均研發費用率7.74%,遠超制造業3%-5% 的平均水平。其中,滬硅產業研發費用率高達13.15%,TCL中環研發費用規模達到 2.07 億元,重點投入12英寸硅片技術優化與產能擴張。此外,中低端產品供過于求導致的價格內卷,也壓縮了部分企業的盈利空間。

業內人士指出,當前國產硅片企業面臨的核心挑戰,是在擴大產能、保持技術創新能力的同時,尋找創新投入與盈利的平衡點。短期來看,隨著全球硅片價格上漲傳導至國內,以及企業產能利用率提升、產品結構優化,行業盈利狀況有望逐步改善。長期來看,只有實現核心技術的自主可控,同時提升規模效應和成本控制能力,國產硅片企業才能真正步入可持續發展的盈利軌道。