2026年中國激光雷達產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: 激光雷達

中商情報網訊:隨著固態化與芯片化技術實現關鍵突破,激光雷達成本持續下探,其應用場景正從自動駕駛快速延伸至車路協同、具身智能及消費電子等廣闊領域。在規模與場景的雙重驅動下,行業已邁入規模化量產與盈利拐點顯現的新階段,中長期成長空間明確。

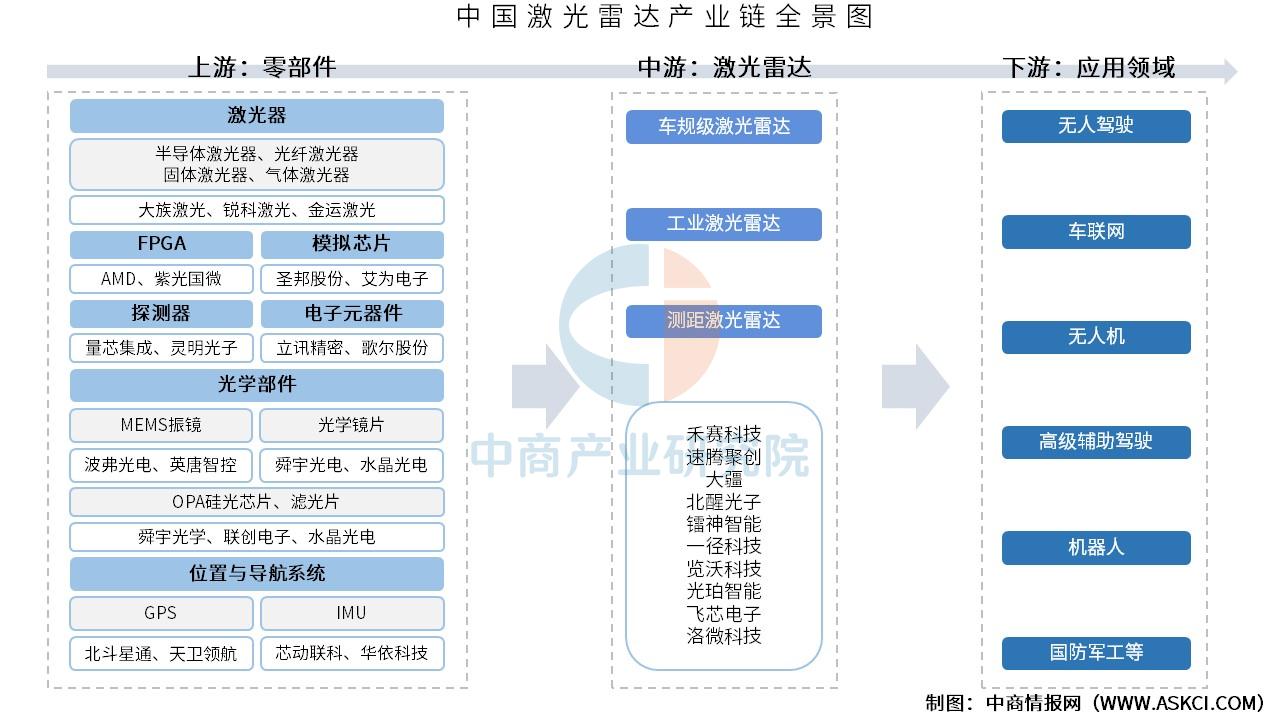

一、產業鏈

激光雷達產業鏈上游主要包括激光器、FPGA、模擬芯片、探測器、電子元器件、光學部件、位置與導航系統;中游為激光雷達,可分為車規級激光雷達、工業激光雷達、測距激光雷達;下游應用領域包括無人駕駛、車聯網、無人機、高級輔助駕駛、機器人、國防軍工等。

資料來源:中商產業研究院整理

二、上游分析

1.激光器

(1)市場規模

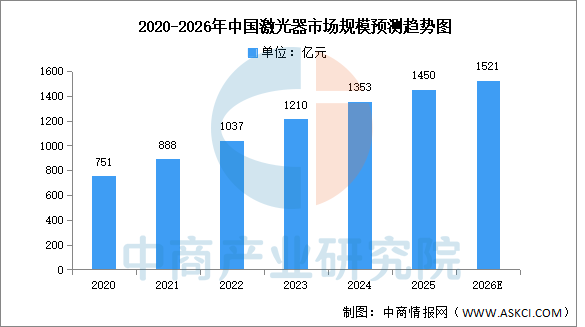

激光器是一種能發射激光的裝置器件,是激光顯示系統中最為核心的部件。中商產業研究院發布的《2026-2031年中國激光器市場前景及投資機會研究報告》顯示,2025年中國激光器市場規模約為1450億元。中商產業研究院分析師預測,2026年中國激光器市場規模將超過1500億元。

數據來源:中商產業研究院整理

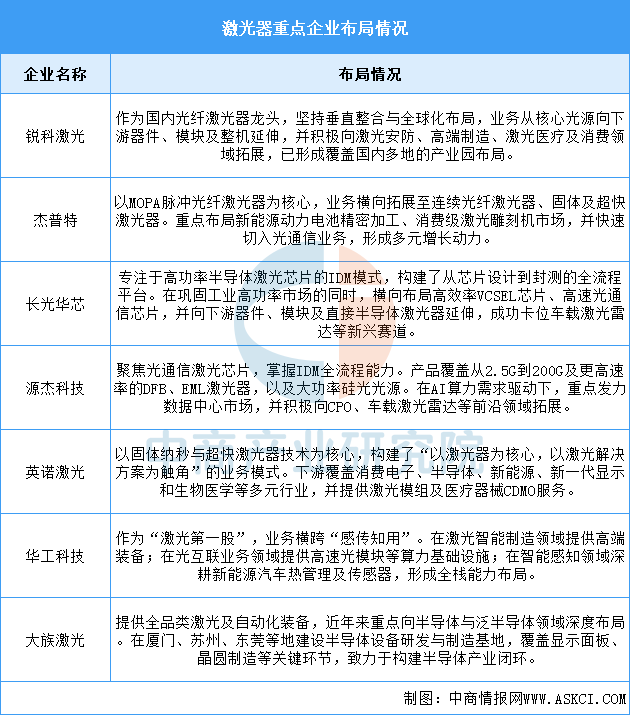

(2)重點企業分析

總體來看,中國激光器龍頭企業已形成清晰的縱向深化與橫向拓展并舉的格局。在縱向上,領先企業如銳科激光、長光華芯等通過IDM或垂直整合模式,強化從核心芯片、器件到整機的產業鏈控制力;在橫向上,企業普遍從傳統的工業加工,向光通信、車載激光雷達、新能源、半導體制造、生物醫療等高速增長的新興賽道多元化延伸。行業正從單一設備供應商,向提供核心光源、關鍵部件及行業綜合解決方案的平臺型生態演進。

資料來源:中商產業研究院整理

2.FPGA

(1)市場規模

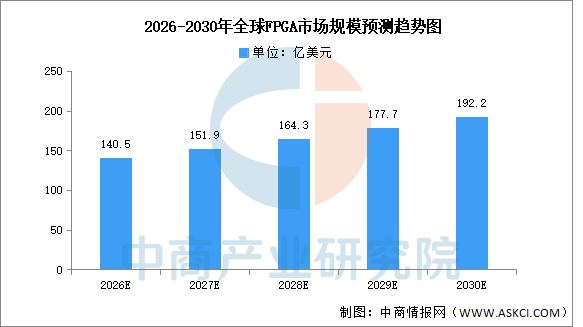

FPGA是一種可編程的集成電路,隨著數據中心建設,人工智能和自動駕駛等新興市場的加速發展,FPGA規模持續增長。中商產業研究院分析師預測,2026年全球FPGA市場規模將達140.5億美元,到2030年有望接近192.2億美元。

數據來源:中商產業研究院整理

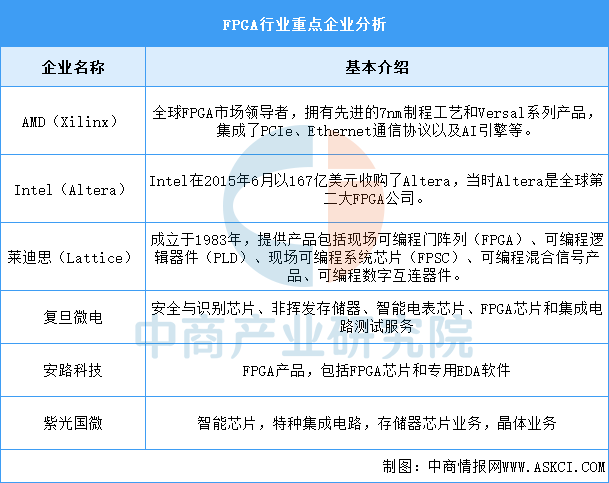

(2)重點企業分析

FPGA競爭格局高度集中,主要由Intel(含Altera)與AMD(Xilinx)等少數幾家國際巨頭主導,國內外技術水平差距較大,但正在快速發展,在40-55nm和28nm制程技術上,本土廠商已經取得了一定的市場份額。

資料來源:中商產業研究院整理

3.模擬芯片

(1)市場規模

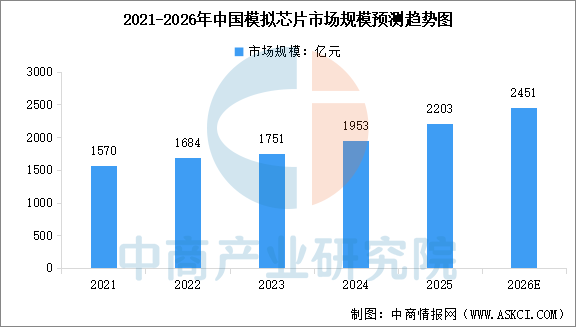

經歷2023年的周期性去庫存陣痛后,模擬芯片行業在2024年至2025年迎來需求回暖與價格修復的雙重利好周期。中商產業研究院發布的《2026-2031年中國模擬芯片行業市場深度研究及發展前景投資預測分析報告》顯示,中國模擬芯片市場規模從2021年的1570億元增長至2024年的1953億元,年均復合增長率達7.5%,2025年市場規模約2203億元。中商產業研究院分析師預測,2026年中國擬芯片市場規模將達到2451億元。

數據來源:中商產業研究院整理

(2)重點企業分析

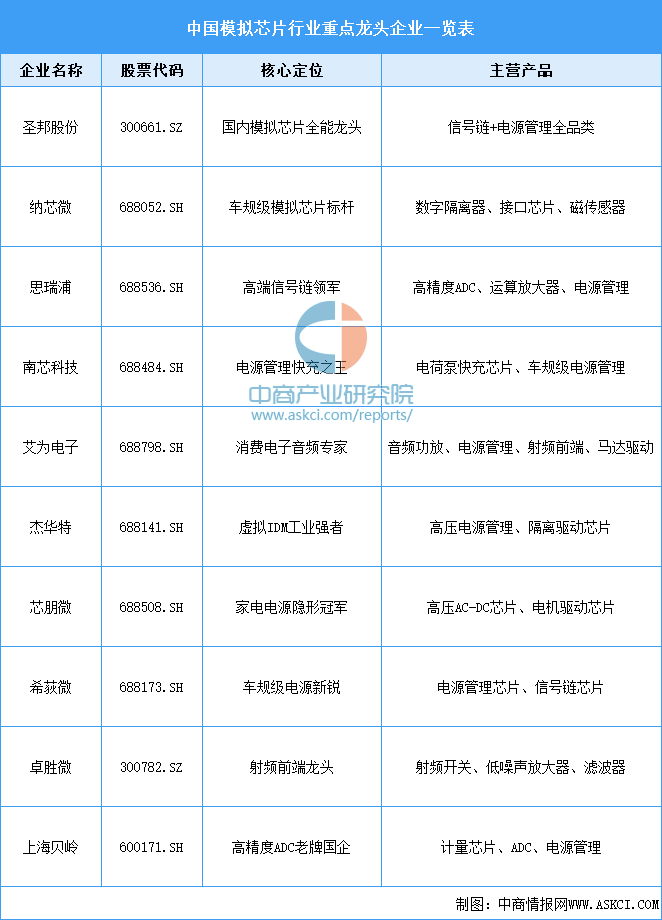

全球模擬芯片市場由海外巨頭主導,德州儀器市場份額穩居第一,亞德諾緊隨其后。中國是全球最大的模擬芯片市場之一,但自給率較低,國產替代空間巨大。近年來,以圣邦股份、思瑞浦、納芯微為代表的國內企業正加速追趕,在消費電子等領域取得突破,并逐步向汽車、工業等高端領域滲透。

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

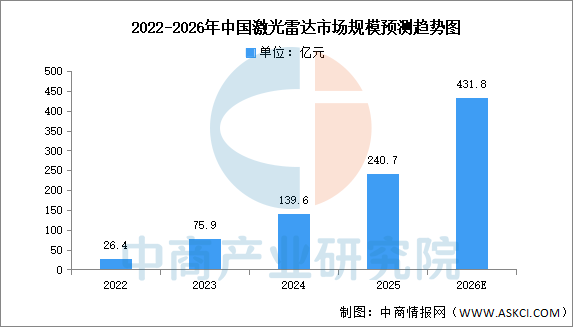

受無人駕駛車隊規模擴張、高級輔助駕駛中激光雷達應用滲透率提升、以及機器人及智慧城市建設等領域需求的推動,中國激光雷達市場駛入快車道。中商產業研究院發布的《2026-2031年中國激光雷達行業市場前景預測及未來發展趨勢報告》顯示,2024年中國激光雷達市場規模約為139.6億元,2025年約為240.7億元。中商產業研究院分析師預測,2026年中國激光雷達市場規模將達431.8億元。

數據來源:Frost&Sullivan、中商產業研究院整理

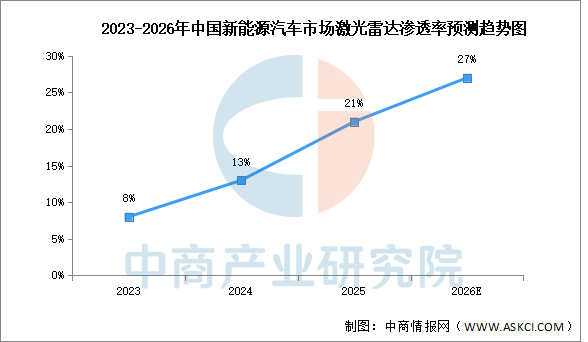

2.車載滲透率

2025年新能源乘用車銷量為1248萬輛,搭載激光雷達車型銷量為258萬輛,激光雷達滲透率高達21%,單月最高達28%。中商產業研究院分析師預測,到2026年,激光雷達乘用車滲透率有望達27%。

數據來源:中商產業研究院整理

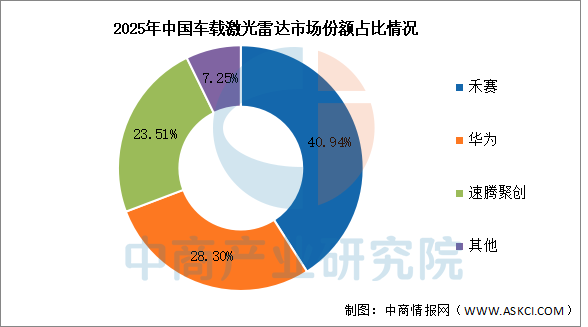

3.競爭格局

2026年,中國激光雷達車載裝機市場中,禾賽以40.94%的市場份額排名第一。華為和速騰聚創分別以28.3%和23.51%的市場份額排名第二第三。

數據來源:中商產業研究院整理

4.重點企業分析

總體來看,中國激光雷達龍頭企業已形成清晰的雙主線發展格局:一方面深耕車載前裝市場,通過芯片化、平臺化降本增效,推動產品向中低端車型滲透并搶占Robotaxi高地;另一方面積極開拓機器人這一第二增長曲線,覆蓋從工業AGV、無人配送到具身智能、消費級割草機等廣闊場景。同時,部分企業還將業務延伸至智慧交通、低空經濟等基礎設施領域,構建多元化的營收結構。行業正從技術驅動邁向規模化量產與盈利兌現的新階段。

資料來源:中商產業研究院整理

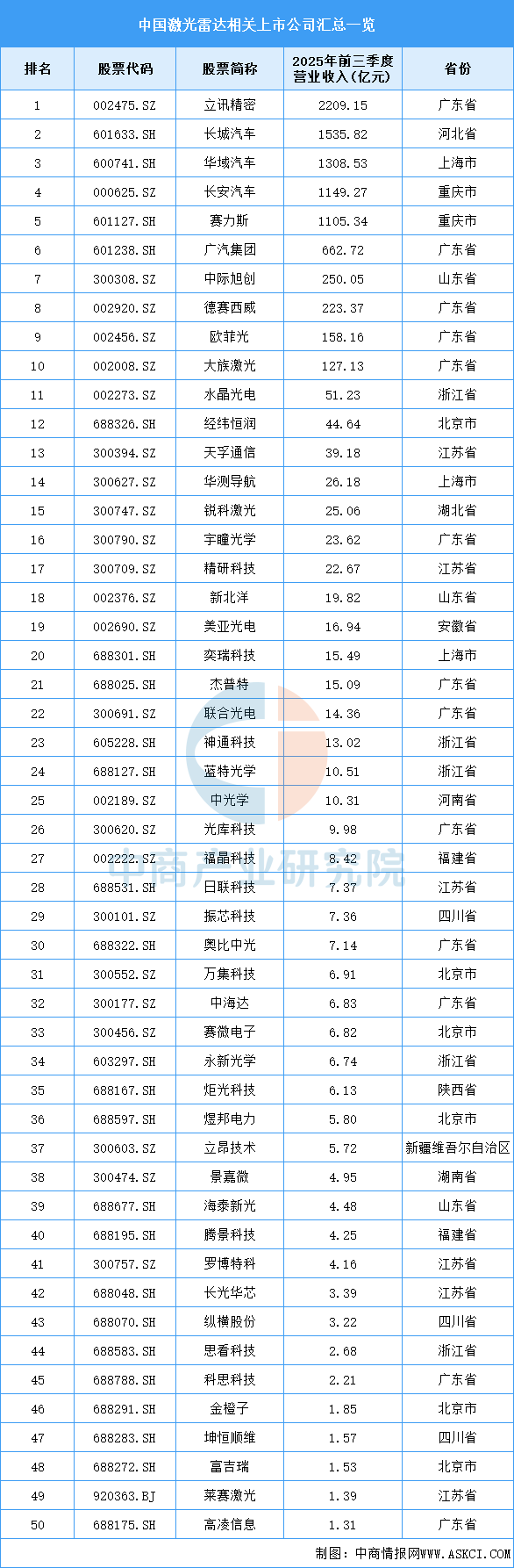

5.相關上市企業分析

目前,中國激光雷達A股相關上市企業中,廣東省分布最多,共13家。北京市和江蘇省均為6家,并列第二。

資料來源:中商產業研究院整理

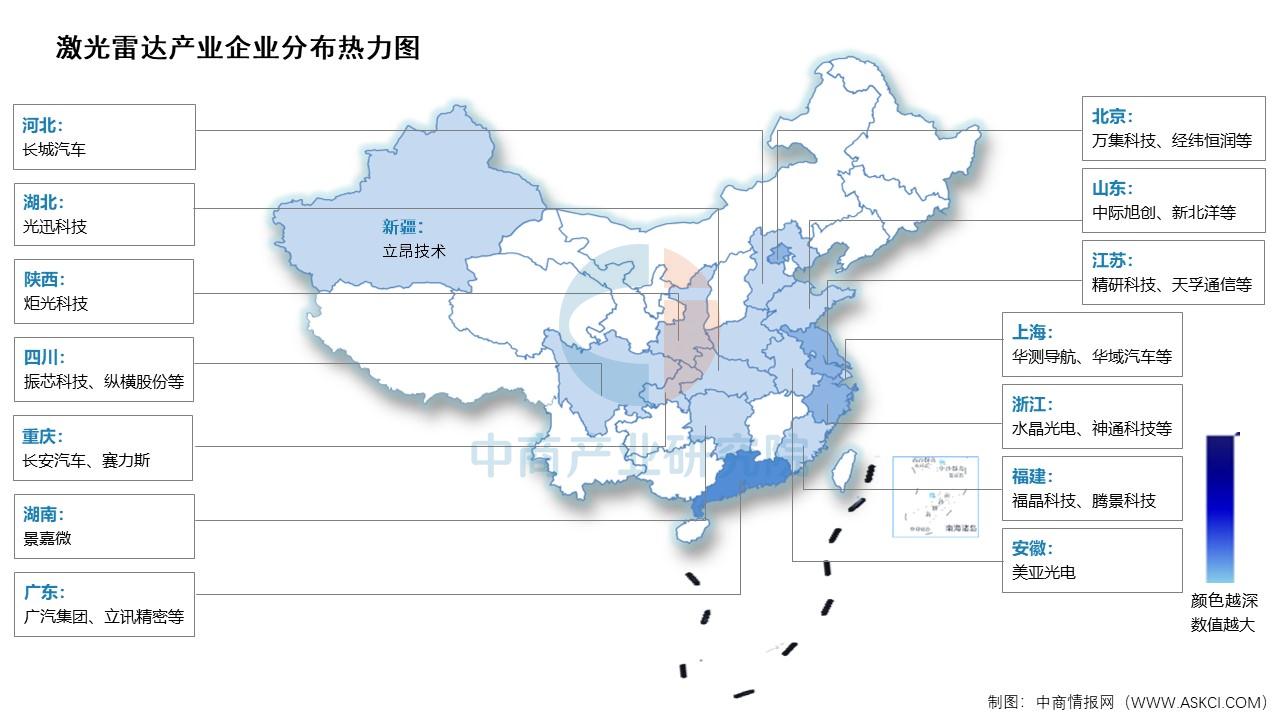

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

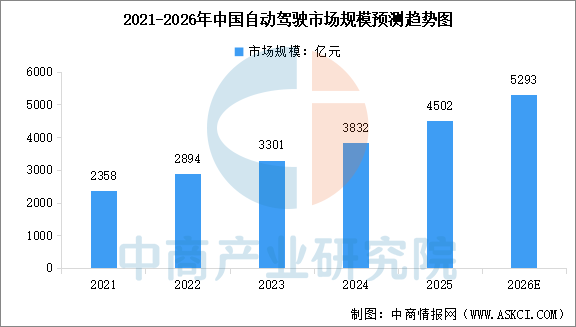

1.無人駕駛

自動駕駛作為具身智能在交通領域的重要應用,市場規模穩步提升。中商產業研究院發布的《2026-2031年中國具身智能機器人深度分析及發展前景研究預測報告》顯示,2025年中國自動駕駛市場規模達到4502億元,同比增長17.5%。中商產業研究院分析師預測,2026年中國自動駕駛市場規模將達到5293億元。

數據來源:中商產業研究院整理

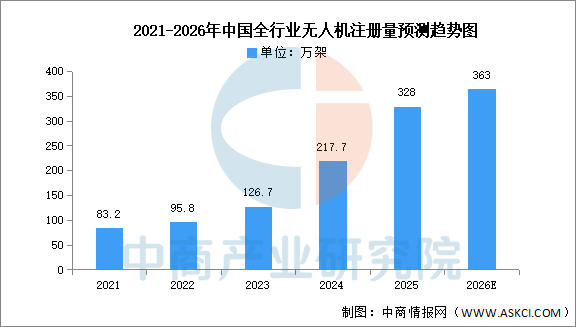

2.無人機

近年來中國無人機注冊數量快速增加,中商產業研究院發布的《2026-2031年中國無人機行業市場調查及投資建議報告》顯示,2025年,我國實名登記無人機總數突破328萬架,累計飛行4530萬小時,同比增長近70%,6型無人駕駛航空器獲頒型號合格證,初步形成覆蓋23個省區市的飛行服務網絡。中商產業研究院分析師預測,2026年中國全行業無人機注冊量將達363萬架。

數據來源:中國民航局、中商產業研究院整理

3.機器人

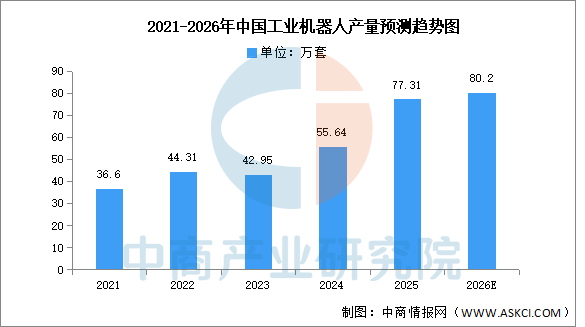

(1)工業機器人

中國工業機器人產量持續高速增長,供給能力顯著增強。中商產業研究院發布的《2025-2030全球與中國工業機器人市場現狀及未來發展趨勢》顯示,2025年中國工業機器人產量77.31萬套,同比增長28%。中商產業研究院分析師預測,到2026年,中國工業機器人產量有望超過80萬套。

數據來源:MIR、中商產業研究院整理

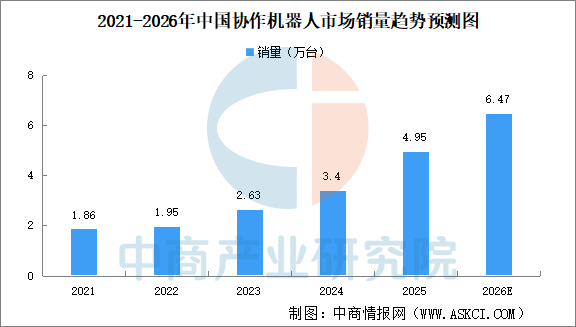

(2)協作機器人

近年來,中國協作機器人產業展現出強勁的增長勢頭,國產廠商憑借精準的市場定位、過硬的產品品質和高性價比優勢,在國內協作機器人市場占據超90%的份額,全球競爭力也持續攀升。中商產業研究院發布的《2026-2031年中國協作機器人產業深度研究及發展前景投資預測分析報告》顯示,2025年中國協作機器人市場銷量約4.95萬臺,同比增長45.59%。預計2026年中國協作機器人市場銷量有望突破6萬臺,持續保持高增長的態勢。

數據來源:GGII、中商產業研究院整理