2026年中國鋰電池正極材料市場現狀及發展前景預測分析(圖)

中商情報網訊:受益于下游需求爆發、政策扶持與技術迭代等多重利好因素共振,我國鋰電正極材料行業正迎來高速發展期。行業規模持續擴張,技術水平顯著提升,各細分賽道呈現出差異化發展的良好態勢,整體前景廣闊。

市場現狀

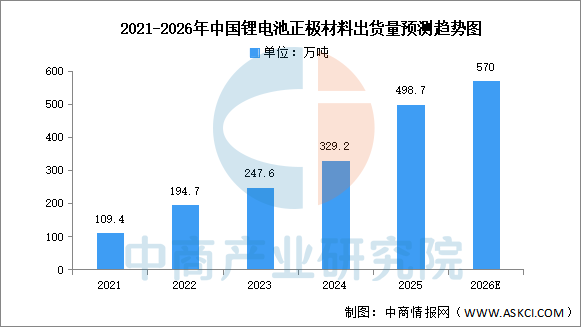

1.出貨量

正極材料是決定電池性能的關鍵因素,儲能電池正極材料主要包括磷酸鐵鋰、三元材料、錳酸鋰和鈷酸鋰等。中商產業研究院發布的《2026-2031年中國正極材料行業前景與市場趨勢洞察專題研究報告》顯示,2025年中國正極材料總體出貨量達到498.7萬噸,同比增長51.5%,其中磷酸鐵鋰正極材料出貨量占比提升至79.1%。中商產業研究院分析師預測,2026年中國正極材料出貨量將達570萬噸。

數據來源:EVTank、中商產業研究院整理

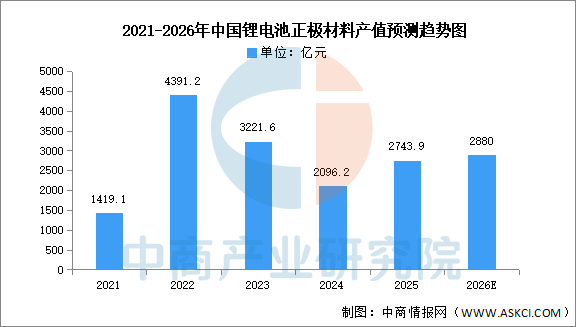

2.產值

中商產業研究院發布的《2026-2031年中國正極材料行業前景與市場趨勢洞察專題研究報告》顯示,得益于正極材料出貨量的大幅度增長,2025年,中國正極材料行業的總產值同比增長30.9%達到2743.9億元,結束了連續兩年同比下滑的趨勢,但是相對于2022年的4391.2億元的高點仍有較大差距。中商產業研究院分析師預測,到2026年,鋰電池正極材料產值有望進一步增長至2880億元。

數據來源:EVTank、中商產業研究院整理

發展前景

1.技術創新驅動產品迭代升級

中國鋰電池正極材料行業正聚焦于高能量密度、高安全性及長循環壽命等核心性能指標的突破。通過持續研發高鎳三元、富鋰錳基、磷酸錳鐵鋰等新一代材料體系,并優化材料納米化、單晶化、包覆改性等制備工藝,行業不斷推動產品性能邊界。這種以技術創新為核心的競爭模式,幫助行業擺脫同質化價格戰,轉向以技術附加值取勝的發展路徑,滿足下游市場對電池性能日益提升的多樣化需求,從而保持產業的活力和長期競爭力。

2.產業鏈深度協同降本增效

行業與上游礦產、前驅體供應商以及下游電芯制造企業形成了緊密的協同關系。通過共同研發定制化材料、共享產能規劃信息、優化物流供應鏈,實現了從原材料到終端產品的快速響應與成本優化。這種深度的產業鏈協同,幫助正極材料企業更穩定地獲取關鍵原材料,更精準地匹配客戶需求,并通過規模化生產和供應鏈優化顯著降低綜合成本,提升整體運營效率和市場競爭力。

3.下游應用場景多元化拓展

新能源汽車、儲能系統、消費電子及電動工具等下游應用市場的蓬勃發展與技術演進,對正極材料提出了差異化的性能要求。動力電池追求高能量密度與快充,儲能電池側重長壽命與高安全,消費電子需要緊湊型高電壓材料。這種多元化的應用場景牽引,幫助行業形成豐富的產品矩陣,避免技術路線單一化風險,激勵企業針對細分市場進行定向研發,從而開辟更廣闊的增長空間。