規模擴張、凈利腰斬,華海誠科吃下衡所華威這一年

江蘇華海誠科新材料股份有限公司(688535.SH)作為國內半導體環氧塑封料領域的核心企業,2025年迎來發展史上極具里程碑意義的一年:其通過重大資產重組收購衡所華威,一躍成為國內環氧塑封料行業龍頭、全球出貨量第二的封裝材料企業,營收規模與資產體量實現跨越式增長;與此同時,受股權激勵、固定資產折舊、財務費用攀升及并購整合等因素影響,凈利潤出現明顯下滑,呈現“規模高速擴張、盈利短期承壓、結構持續升級”的經營特征。

利潤短期承壓,EMC仍是“第一增長”

華海誠科資料顯示,其成立于2010年,致力于半導體封裝材料環氧塑封料和組裝材料電子膠黏劑的研發、生產和銷售,是國內少數芯片級固體和液體封裝材料研發量產的專業工廠,已形成了可覆蓋傳統封裝領域與先進封裝領域的全面產品布局。

環氧塑封料(EMC)應用于半導體及結構件封裝環節,承擔芯片保護、絕緣、導熱、支撐等關鍵作用,應用于90%以上的芯片封裝,直接決定芯片可靠性與使用壽命。隨著摩爾定律放緩,先進封裝成為延續芯片性能提升的核心路徑,Chiplet、HBM、FOWLP、FOPLP、3D堆疊等技術快速普及,推動封裝材料技術門檻與價值量持續抬升。

行業競爭格局在2025年發生根本性改變。此前,國內環氧塑封料行業呈現多強競爭格局,華海誠科與衡所華威分別位居行業前列,并購完成后的環氧塑封料年產銷規模突破25000噸,穩居國內龍頭地位,躍居全球同行出貨量第二位。這一并購標志著國內半導體封裝材料行業從分散攻關走向集中整合,頭部企業憑借規模、技術、客戶協同優勢,加速對高端市場的國產替代進程。

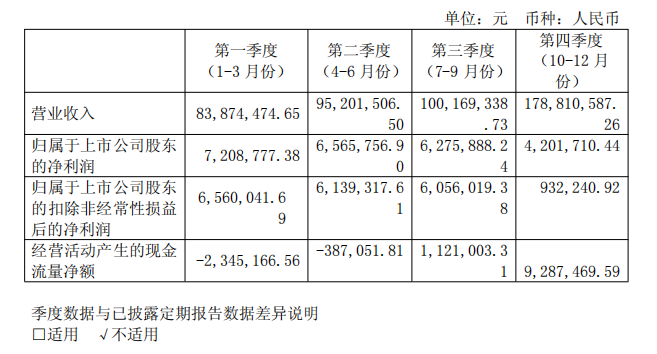

2025年,華海誠科實現營業收入4.58億元,同比增長38.12%,營收規模大幅擴張主要得益于衡所華威并表及下游行業需求向好、訂單量穩步增長。分季度看,其營收呈現逐季攀升態勢,第四季度單季收入達1.79億元,占全年總收入的39%。

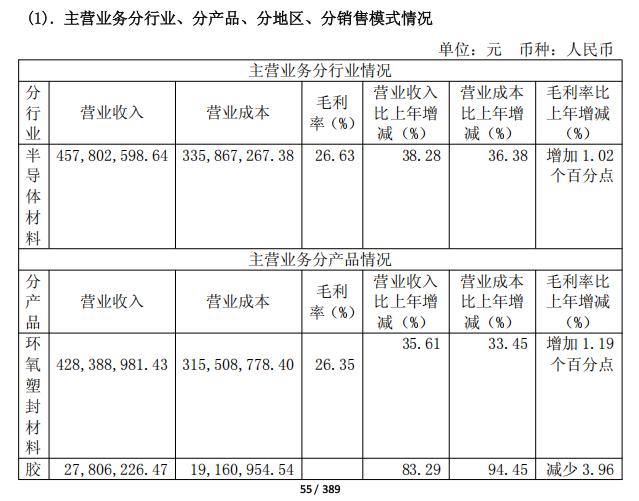

收入結構方面,環氧塑封料仍是第一增長曲線,實現收入4.28億元,同比增長35.61%;膠黏劑收入2780.62萬元,同比大幅增長94.45%,成為第二增長曲線;清潤模材料作為年度新增產品,實現收入160.74萬元,產品矩陣持續完善。

盈利層面,華海誠科當期歸母凈利潤2425.21萬元,同比下降39.47%;扣非歸母凈利潤1968.76萬元,同比下降42.32%,利潤下滑并非主業經營惡化,而是多重階段性因素集中體現。現金流與資產質量方面,經營活動產生的現金流量凈額767.63萬元,同比增長157.90%,現金流健康度顯著提升。

并購衡所華威,戰略轉向“全球供應”

與國內環氧塑封料及電子膠黏劑領域同行對比,華海誠科在規模、客戶、研發等核心維度已建立顯著優勢。從營收規模看,其4.58億元的營收遠超國內同行,并購后的產銷規模是國內第二名的數倍以上,形成難以逾越的規模壁壘;從盈利水平看,受當期費用高增影響,公司凈利率低于部分同行,但剔除股份支付影響后,盈利水平與行業均值基本持平。

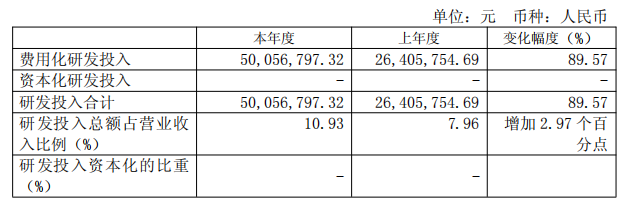

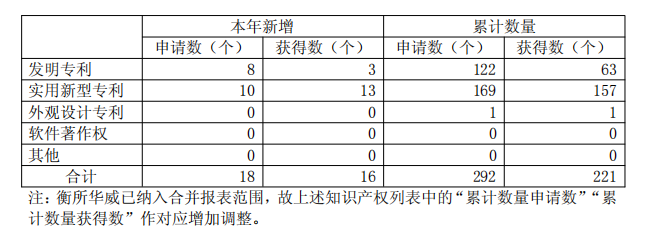

研發投入是華海誠科最突出的優勢,2025年研發費用5005.68萬元,研發投入占營收比例達10.93%,同比提升2.97個百分點,處于行業前列。研發人員數量從84人增至170人,技術實力行業領先;報告期內,新增申請發明專利8項,截至報告期末,累計獲得授權發明專利63項,累計申請發明專利122項。

華海誠科以11.2億元對價完成對衡所華威100%股權收購,以發行股份、可轉債及支付現金相結合的方式支付交易對價,自2025年11月1日起將其納入合并報表范圍。此次并購是國內半導體封裝材料行業規模最大、影響最深遠的資產重組,對其發展具有戰略級意義。

從業務協同看,華海誠科在先進封裝用顆粒狀環氧塑封料(GMC)、底部填充膠、液態封裝材料等領域技術領先,貼合先進封裝發展趨勢;衡所華威擁有四十余年行業積淀,Hysol品牌享譽全球,在車規級環氧塑封料、高壓功率器件材料、無源器件封裝材料等領域具備全球競爭力,GR750X1等產品為全球獨家供應,服務全球TOP5功率器件廠商。并購后,形成全產品矩陣,補齊高端領域技術短板,能全面對標外資廠商的封裝材料企業。

華海誠科聚焦國內封測龍頭,衡所華威覆蓋國際巨頭與車規客戶,并購后客戶資源全面打通,認證周期大幅縮短,快速實現從“國產替代”到“全球供應”的戰略升級。此次并購不僅是規模的簡單相加,更是技術、產能、客戶、供應鏈的全方位融合,使華海誠科首次具備定義下一代封裝材料標準的能力。

客戶層面,華海誠科已覆蓋長電科技、通富微電、華天科技三大國內封測龍頭,以及揚杰科技、銀河微電等功率器件龍頭;并購衡所華威后,成功切入安世半導體、意法半導體、德州儀器、英飛凌等國際半導體巨頭供應鏈,客戶廣度與深度均為行業最優,而國內同行大多集中在區域型或中小型封測企業,客戶壁壘差距明顯。

產銷雙增,華海誠科布局先進封裝

2025年全球半導體市場銷售額達7917億美元,同比增長 25.6%,在AI算力、汽車電子、存儲芯片需求拉動下,先進封裝市場進入高速增長期。據行業數據,2024—2030年全球先進封裝市場規模將從460億美元增長至800億美元,對應的高端封裝材料需求同步擴容。

就國內市場而言,國產環氧塑封料在傳統封裝領域已實現較高國產化率,但在先進封裝、車規級、高壓功率器件、存儲芯片等高端領域,仍由日立化成、住友電木、長瀨電子等外資廠商主導,國產化空間巨大。

當前,華海誠科持續聚焦先進封裝材料攻關,顆粒狀環氧塑封料(GMC)、FC底填膠、高導熱、低翹曲、耐高壓、高可靠性等系列產品已陸續通過客戶考核驗證,技術水平取得業內主要封裝廠商的認可。特別是,完成顆粒狀EMC(GMC)關鍵裝備迭代,實現連續穩定生產,滿足FOWLP、FOPLP等扇出型封裝的高流動性需求;高導熱EMC通過氧化鋁改性,導熱系數突破3W/m·K,支撐大功率器件的熱管理;液態EMC(LMC)開始測試。

產能層面,華海誠科首發募投項目順利結項,新增三條高端產線投產,建成了覆蓋中試生產、材料研發、封測模擬與失效分析的全鏈條高端研發平臺。截至2025年末,公司環氧塑封料產量15731.31噸,同比增長26.45%,銷量14550.79噸,同比增長21.82%,產能利用率維持高位,為業績增長提供堅實保障。

隨著AI算力、汽車電子、新能源等下游需求持續爆發,先進封裝材料市場空間不斷打開,華海誠科作為國內唯一具備全球競爭力的環氧塑封料企業,將充分受益于行業紅利與國產替代浪潮,有望從單一的材料供應商,成長為全球半導體封裝材料領域的核心參與者。